Escolher entre Simples Nacional e Lucro Presumido pode definir o futuro financeiro da sua empresa. Muita gente acha que o Simples é sempre mais barato, mas isso é um mito perigoso.

A verdade é que o regime errado pode custar caro em impostos e burocracia. Em 2026, com as alíquotas do Simples subindo para empresas de maior faturamento, a diferença ficou ainda mais crítica.

Qual a diferença real entre Simples Nacional e Lucro Presumido em 2026?

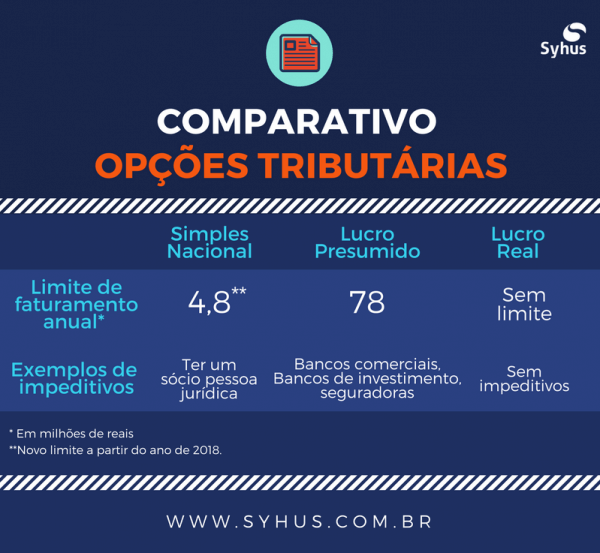

O Simples Nacional unifica oito tributos em uma única guia (DAS), com alíquotas de 4% a 33% sobre o faturamento. Já o Lucro Presumido calcula IRPJ e CSLL sobre uma margem de lucro fixa (8% para comércio, 32% para serviços), com alíquotas totais entre 13,33% e 16,33%.

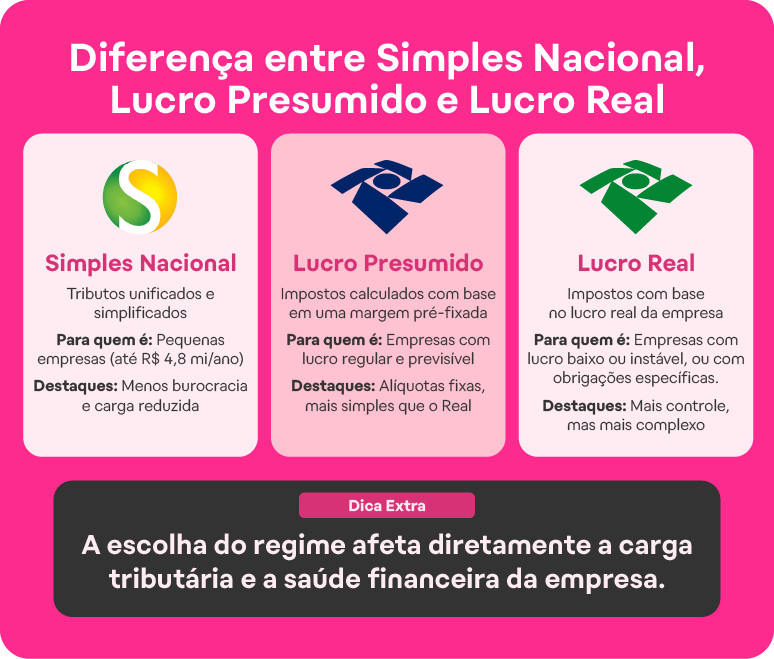

O teto do Simples é de R$ 4,8 milhões anuais; acima disso, a empresa é obrigada a migrar para Lucro Presumido ou Real. No Lucro Presumido, o limite sobe para R$ 78 milhões, mas a contabilidade é mais complexa, exigindo ECD e ECF.

Em Destaque 2026: Muitos negócios de serviço com faturamento acima de R$ 200 mil/mês já estão saindo do Simples porque a alíquota efetiva ultrapassa 16%, tornando o Lucro Presumido mais vantajoso.

Entendendo os regimes tributários em 2026

Escolher entre o Simples Nacional e o Lucro Presumido é uma decisão estratégica que impacta diretamente o seu fluxo de caixa mensal. Em 2026, a tecnologia permite simulações precisas que evitam o pagamento excessivo de impostos por falta de planejamento. Analise a tabela abaixo para visualizar as diferenças fundamentais entre os modelos.

| Característica | Simples Nacional | Lucro Presumido |

|---|---|---|

| Teto de Faturamento | Até R$ 4,8 milhões/ano | Até R$ 78 milhões/ano |

| Recolhimento | Guia Única (DAS) | Impostos Separados (PIS, COFINS, IRPJ, CSLL) |

| Complexidade | Baixa | Média/Alta |

| Carga Tributária | 4% a 33% | 13,33% a 16,33% (serviços) |

O que é o Simples Nacional e como ele funciona na prática?

O Simples Nacional é um regime simplificado que unifica oito tributos em uma única guia de pagamento mensal, o DAS. Ele foi desenhado para facilitar a vida de pequenos e médios empreendedores, reduzindo a carga burocrática e contábil. Funciona através de alíquotas progressivas que aumentam conforme o faturamento anual da sua empresa.

Entendendo o Lucro Presumido: Base de Cálculo e Alíquotas

No Lucro Presumido, a Receita Federal estabelece uma margem de lucro fixa para o cálculo do IRPJ e da CSLL, variando conforme a atividade. Para o comércio, a base costuma ser de 8%, enquanto para muitos serviços chega a 32%. É um modelo previsível que beneficia empresas com margens de lucro elevadas, pois o imposto não sobe automaticamente com o aumento do faturamento.

Limite de Faturamento: Qual regime se encaixa melhor no seu negócio?

O Simples Nacional possui um limite rígido de R$ 4,8 milhões anuais, o que o torna ideal para negócios em fase de crescimento inicial. Caso sua empresa ultrapasse esse valor, a transição para o Lucro Presumido torna-se obrigatória. Avaliar o seu crescimento projetado para os próximos dois anos é essencial para evitar migrações forçadas e multas desnecessárias.

Forma de Recolhimento: Unificada (DAS) ou Separada de Tributos?

A praticidade do DAS no Simples Nacional é inegável, pois centraliza o pagamento e simplifica a gestão financeira. Já no Lucro Presumido, você lida com guias separadas para cada tributo, o que exige um controle contábil mais rigoroso. Essa separação, embora pareça trabalhosa, oferece maior clareza sobre o peso de cada imposto na sua operação.

Alíquotas e Carga Tributária: Onde a economia realmente acontece?

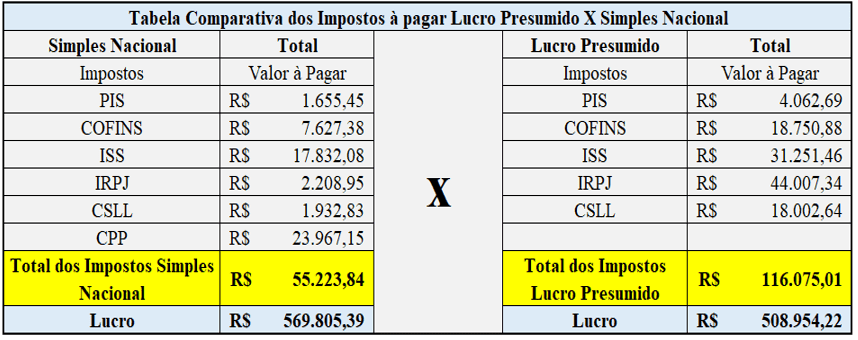

A economia real ocorre quando você compara a alíquota efetiva do Simples com a carga fixa do Lucro Presumido. Para empresas de serviços, a diferença pode ser gritante dependendo da folha de pagamento. É fundamental realizar um planejamento tributário detalhado para identificar qual modelo oferece a menor saída de caixa anual.

INSS Patronal: Um fator de peso na sua decisão

Um ponto que muitas empreendedoras esquecem é que o INSS patronal já está incluído no DAS para a maioria das empresas no Simples Nacional. No Lucro Presumido, o encargo sobre a folha de pagamento é cobrado separadamente, o que pode elevar significativamente os custos fixos. Calcule o impacto da sua folha antes de descartar o Simples.

Burocracia Contábil: Simples Nacional ou Lucro Presumido: qual exige mais?

O Simples Nacional exige menos obrigações acessórias, o que reduz os honorários contábeis e o tempo gasto com burocracia. O Lucro Presumido demanda o envio de declarações como a ECD e a ECF, exigindo uma contabilidade mais robusta e detalhada. Se o seu foco é produtividade operacional, a simplicidade do primeiro regime é um ativo valioso.

Simples Nacional: Ideal para quem busca simplicidade e otimização inicial

Este regime é a porta de entrada para quem busca segurança jurídica sem complicações excessivas. Ele permite que você foque no crescimento do negócio sem a necessidade de um departamento fiscal complexo. É a escolha padrão para empresas que ainda não possuem margens de lucro elevadas sobre o faturamento total.

Lucro Presumido: Vantagens para empresas com margens de lucro reais maiores

Quando sua margem de lucro supera a presunção legal, o Lucro Presumido se torna uma estratégia de economia inteligente. Ele evita que você pague impostos sobre um faturamento que não reflete a realidade do seu lucro líquido. Empresas com custos operacionais baixos e margens altas costumam performar melhor aqui.

O Erro Comum de Ignorar o Fator R no Simples Nacional para Serviços

Ignorar o Fator R é um erro que custa caro, pois ele permite reduzir a alíquota de impostos para empresas de serviços. Ao manter uma folha de pagamento que represente pelo menos 28% do faturamento, você consegue migrar para faixas de tributação menores. É uma estratégia de ouro para empresas de consultoria e tecnologia.

Simples Nacional vs. Lucro Real: Uma breve comparação para não se confundir

Embora o foco seja o Lucro Presumido, vale lembrar que o Lucro Real é obrigatório para empresas com faturamento acima de R$ 78 milhões ou setores específicos. Ele calcula impostos sobre o lucro contábil efetivo, sendo o mais complexo de todos. Não confunda a simplicidade do Simples com a precisão contábil necessária no Lucro Real.

Simulando Cenários: Como a IA pode prever o melhor regime para sua empresa

Em 2026, ferramentas de inteligência artificial analisam seu histórico financeiro para prever qual regime será mais barato no próximo exercício. Essas plataformas cruzam dados de faturamento e despesas para eliminar o achismo na tomada de decisão. Utilize a tecnologia para garantir que você não está deixando dinheiro na mesa.

O que sua empresa precisa considerar antes de escolher o regime tributário

Considere o faturamento anual, a margem de lucro, o tamanho da folha de pagamento e o setor de atuação. Cada detalhe, desde o CNAE até os investimentos previstos, altera o cálculo final. Nunca escolha um regime apenas pela facilidade, mas sim pelos dados financeiros projetados.

Próximos Passos: Como formalizar a escolha do seu regime tributário

Para formalizar a escolha, converse com seu contador e realize uma simulação baseada nos últimos 12 meses de operação. A opção pelo regime deve ser feita logo no início do ano ou no momento da abertura do CNPJ. Consulte mais detalhes em guia de comparação tributária para embasar sua escolha.

Vantagens e Desvantagens do Simples Nacional

- Vantagem: Unificação de impostos em uma única guia.

- Vantagem: Menor carga burocrática e contábil.

- Desvantagem: Limite de faturamento restrito a R$ 4,8 milhões.

- Desvantagem: Pode ser mais caro para empresas com margens baixas.

Vantagens e Desvantagens do Lucro Presumido

- Vantagem: Teto de faturamento muito mais elevado.

- Vantagem: Ideal para empresas com alta margem de lucro.

- Desvantagem: Maior complexidade nas obrigações acessórias.

- Desvantagem: Tributos pagos de forma separada.

Veredito Final 2026

A escolha entre os regimes não é definitiva e deve ser revista anualmente com suporte de um planejamento tributário profissional. Para a maioria das pequenas empresas, o Simples Nacional ainda oferece a melhor relação entre custo e simplicidade operacional. Contudo, conforme seu negócio escala, a transição para o Lucro Presumido pode ser o passo necessário para a eficiência fiscal. Aproveite as ferramentas de IA disponíveis em 2026 para monitorar seu cenário e garanta que sua empresa esteja sempre no regime que maximiza seus resultados. Para aprofundar, veja mais em informações sobre Lucro Presumido.

Como adaptar o regime ideal para o seu negócio

Escolher entre Simples Nacional e Lucro Presumido é apenas o primeiro passo. O segredo está em como você ajusta a gestão financeira e a rotina da sua empresa para extrair o melhor de cada regime. Se optou pelo Simples Nacional, organize-se para pagar o DAS em dia e mantenha um controle mensal do faturamento para não estourar o teto. Já no Lucro Presumido, invista em uma contabilidade parceira que cuide das obrigações acessórias como ECD e ECF, e monitore de perto sua margem de lucro real para garantir que a presunção está valendo a pena.

Para quem está começando, o Simples Nacional é mais prático e menos burocrático, liberando tempo para focar no crescimento. Se sua empresa já tem margens altas ou fatura acima de R$ 4,8 milhões, o Lucro Presumido pode reduzir a carga tributária. Em ambos os casos, revise a escolha anualmente, pois o cenário muda com o faturamento e os custos. Uma dica de ouro: simule os dois regimes com seu contador antes de decidir, usando dados reais do seu negócio.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Simule os dois regimes com seu contador usando dados reais de faturamento e margem de lucro do seu negócio.

- 02Ponto de Atenção: Não ultrapasse o teto do Simples Nacional sem planejamento, pois a exclusão pode gerar multas e retroatividade.

- 03Na Prática: Peça ao seu contador uma projeção anual de impostos nos dois regimes antes de fechar o ano fiscal.

Perguntas Frequentes

Simples Nacional vs Lucro Presumido: qual é mais vantajoso para serviços?

Para serviços, o Lucro Presumido costuma ser mais vantajoso quando a margem de lucro real é alta, pois a alíquota efetiva fica entre 13,33% e 16,33%, enquanto o Simples Nacional pode chegar a 33% nas faixas mais altas. Já para serviços com margem baixa, o Simples Nacional é melhor por sua simplicidade e alíquotas iniciais reduzidas.

Posso mudar do Simples Nacional para o Lucro Presumido no meio do ano?

Não, a mudança de regime só pode ser feita no início do ano-calendário, com opção formalizada até 31 de janeiro. Por isso, planeje com antecedência e consulte seu contador para evitar surpresas.

O que acontece se eu ultrapassar o limite do Simples Nacional?

Se o faturamento ultrapassar R$ 4,8 milhões, a empresa é excluída do Simples Nacional e passa automaticamente para o Lucro Presumido ou Real, com efeitos retroativos ao início do ano. Isso pode gerar multas e juros, então monitore o faturamento mensalmente.

Você deu um passo importante ao buscar entender as diferenças entre Simples Nacional e Lucro Presumido. Isso mostra que está no controle das finanças do seu negócio, e essa consciência já é meio caminho andado para o sucesso.

Agora, o próximo passo é agendar uma conversa com seu contador para simular os regimes com os números reais da sua empresa. Com esse planejamento, você reduz impostos e ganha mais tranquilidade para focar no que realmente importa: fazer seu negócio crescer.

Lembre-se: uma escolha informada é um ato de autocuidado com a sua carreira e sua vida financeira. Você merece tomar decisões que tragam leveza e segurança para o seu dia a dia.