O que é amortização e por que isso muda seu bolso? Muita gente se perde com empréstimos e financiamentos, sem saber se está pagando juros demais ou se o valor realmente diminui. Fica tranquila, eu vou te explicar de um jeito simples como a amortização funciona para você ter controle total das suas finanças.

Desmistificando a Amortização: O Segredo Para Entender Suas Finanças

Amortização, meu amigo, é simplesmente o ato de quitar uma dívida de forma parcelada. Pense naquela casa financiada ou naquele carro parcelado. A cada prestação, você não paga só os juros, mas também uma parte do valor principal. Ou seja, a dívida vai diminuindo aos poucos.

O grande lance da amortização é que ela te dá clareza. Você vê sua dívida caindo e entende exatamente para onde seu dinheiro está indo. Isso permite planejar melhor seus gastos e, quem sabe, até adiantar o pagamento de algumas parcelas para se livrar mais rápido do débito e economizar nos juros. Fica tranquilo, não é bicho de sete cabeças!

Confira este vídeo relacionado para mais detalhes:

Passo a Passo Para Dominar a Amortização e Aliviar Seu Bolso

Entendendo o Conceito Básico: O Que Realmente Significa Amortizar?

Vamos falar de um assunto que parece complicado, mas é mais simples do que parece: o que é amortizar? Pensa assim: você fez um empréstimo, seja para comprar uma casa, um carro ou até mesmo para o seu negócio. Amortizar é basicamente diminuir essa dívida, pagando não só os juros que vão acumulando, mas também uma parte do valor principal que você pegou emprestado. É como ir tirando pedacinhos do bolo da dívida até ela sumir.

Quando você amortiza, você está atacando direto o saldo devedor. Em vez de só pagar a parcela mensal que cobre juros e um pouquinho do principal, você pode dar um dinheiro extra. Esse valor extra vai direto para abater o valor que você deve. E o mais legal é que, ao diminuir o principal, você reduz os juros que serão cobrados nas próximas parcelas. Ou seja, no longo prazo, você paga menos dinheiro no total.

Essa é a sacada: amortizar acelera o fim da sua dívida e ainda alivia o seu bolso. Se você tem um dinheiro extra, seja um 13º, uma restituição de imposto ou uma renda extra, pensar em amortizar pode ser um ótimo negócio. Você encurta o prazo do seu financiamento ou diminui o valor das parcelas futuras. É um jeito inteligente de tomar as rédeas da sua vida financeira.

Dica Prática: Se você tem mais de uma dívida, analise qual delas tem os juros mais altos e foque em amortizar essa primeiro. Isso pode te economizar um bom dinheiro.

Por Que Amortizar é um Jogo Inteligente Para Seu Dinheiro?

Vamos falar de um truque que faz seu dinheiro render mais, especialmente quando você tem dívidas: a amortização. Muita gente associa isso só a financiamentos longos, tipo casa ou carro, mas a verdade é que entender o que é amortização pode mudar seu jogo financeiro. Basicamente, é quando você paga um valor extra para diminuir o saldo devedor de um empréstimo ou financiamento. Isso significa menos juros pagos no futuro. Simples assim.

Pensa comigo: quando você faz um empréstimo, o banco calcula os juros sobre o valor total. Se você vai pagando só o mínimo, esses juros vão se acumulando e a dívida parece não acabar nunca. Amortizar é como dar um “chega pra lá” nesses juros. Ao invés de deixar o dinheiro parado ou gastar com algo que não vai te trazer retorno, você direciona uma parte para quitar sua dívida mais rápido. O resultado é que você economiza um bom dinheiro que iria para o banco.

Essa é uma estratégia poderosa para quem quer ter mais controle sobre as finanças e se livrar de dívidas que pesam no bolso. Não é mágica, é matemática pura. Ao pagar um pouco a mais, você ataca o principal da dívida, que é o que realmente importa. Isso diminui o tempo total do pagamento e, consequentemente, o montante total de juros que você desembolsará.

Dica Prática: Se você tem um financiamento, como o de um imóvel, verifique as opções de amortização oferecidas pelo seu banco. Muitas vezes, você pode escolher amortizar com recursos próprios, usando o FGTS ou até mesmo um 13º salário. Analise qual opção te oferece o melhor desconto de juros.

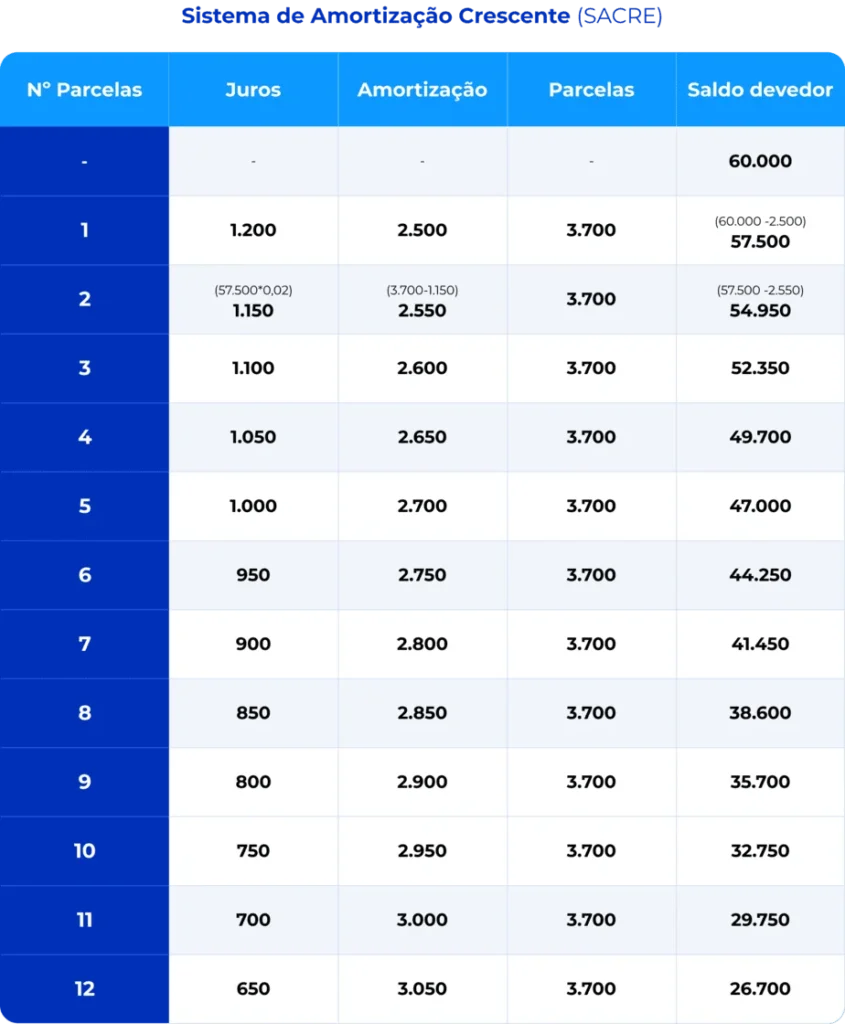

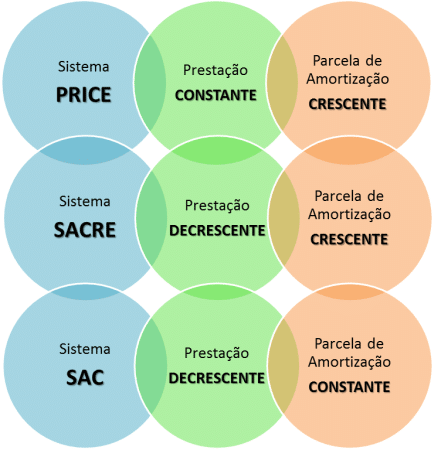

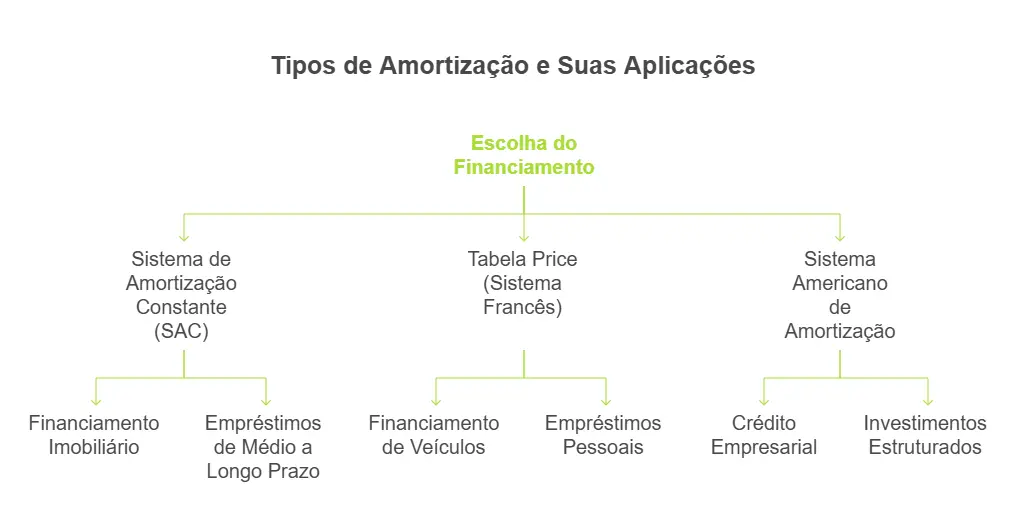

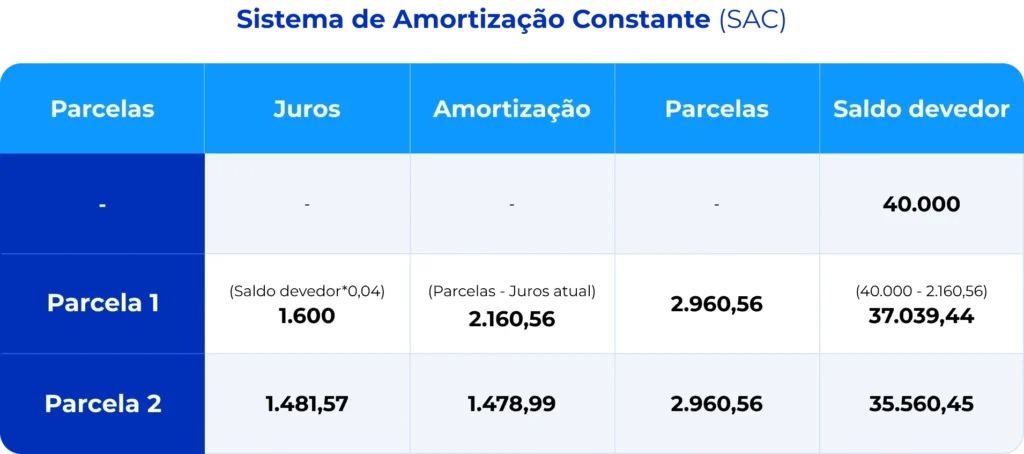

Os Diferentes Tipos de Amortização: Qual o Melhor Para Você?

Vamos falar de amortização. Muita gente acha que é um bicho de sete cabeças, mas é mais simples do que parece. Basicamente, amortizar é o ato de quitar uma dívida aos poucos, pagando tanto o valor principal quanto os juros. É como ir diminuindo o tamanho da bola de neve que você tem para pagar. A ideia é essa: não deixar a dívida virar uma bola de neve gigante.

Existem algumas formas de fazer isso, cada uma com seu jeito. Você pode ter a amortização decrescente, onde o valor das parcelas vai diminuindo com o tempo, porque os juros sobre o saldo devedor vão caindo. Ou a amortização constante, onde as parcelas são iguais até o fim. Cada caso tem suas vantagens, depende do seu bolso e do acordo com quem você deve. O importante é ter um plano para se livrar logo das pendências.

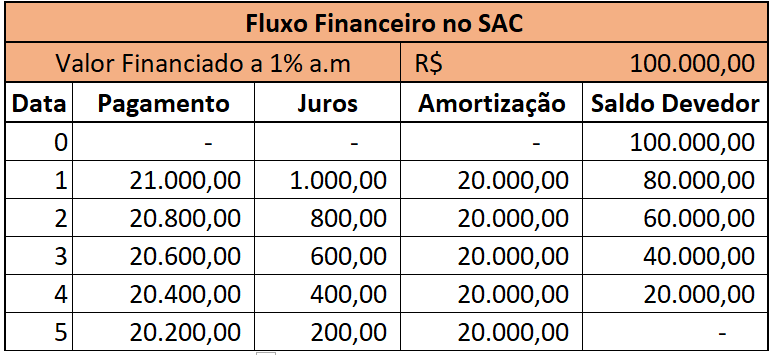

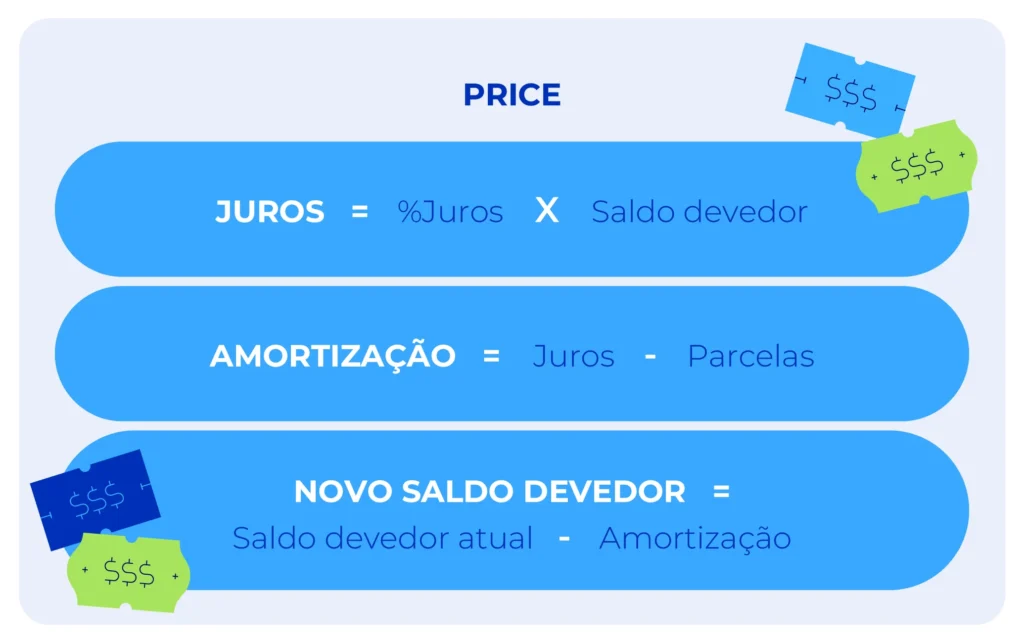

O “Sistema Price” e o “SAC” (Sistema de Amortização Constante) são os mais comuns. No Price, as parcelas são fixas, o que facilita o planejamento mensal. Já no SAC, você começa pagando mais, mas as parcelas vão diminuindo, o que pode ser bom se você espera ter mais folga financeira no futuro. O ideal é analisar seu fluxo de caixa e ver qual se encaixa melhor na sua realidade atual e futura.

Dica Prática: Antes de fechar qualquer acordo de amortização, peça simulações detalhadas dos dois sistemas e compare o custo total e o valor das parcelas ao longo do tempo. Isso te dá uma visão clara de qual vale mais a pena para o seu bolso.

Amortização no Financiamento Imobiliário: Uma Jogada de Mestre

Você já parou pra pensar em como quitar seu financiamento imobiliário mais rápido? Pois é, a amortização é a chave pra isso. Simplificando, é quando você paga um valor extra, além da parcela mensal. Esse extra vai direto na dívida principal, diminuindo o saldo devedor. Pensa comigo: quanto menor a dívida, menos juros você paga ao longo do tempo. É uma jogada inteligente pra economizar uma grana e ter seu imóvel quitado antes do previsto.

Quando você decide amortizar, tem duas opções principais: reduzir o prazo ou reduzir o valor da parcela. Se você quer se livrar logo da dívida, escolher reduzir o prazo é o caminho. O tempo total do financiamento diminui, e você paga menos juros no final. Se a sua prioridade é ter um alívio no bolso todo mês, reduzir o valor da parcela pode ser melhor. O prazo não muda tanto, mas o seu orçamento mensal fica mais folgado. As duas formas são válidas, depende do que faz mais sentido pra você agora.

O importante é entender que amortizar não é só pagar. É investir em tranquilidade financeira. Ao diminuir o saldo devedor, você acelera a quitação e libera seu dinheiro pra outros planos. É uma decisão estratégica que vale a pena analisar, principalmente se você tem uma reserva financeira sobrando.

Dica Prática: Verifique sempre as condições do seu contrato. Alguns bancos podem ter taxas para amortização ou exigir que o pagamento extra seja feito em datas específicas. Planejar isso com antecedência te poupa dor de cabeça.

Amortização de Consórcio: Sair na Frente e Pagar Menos Juros

Amortizar um consórcio pode parecer complicado, mas te garanto que é mais simples do que parece. Pensa comigo: você já está pagando por um bem, certo? A amortização é a chance de adiantar essas parcelas, e com isso, diminuir o tempo que você leva para quitar tudo e, o mais importante, economizar uma boa grana em juros. É como dar um gás para chegar mais rápido no seu objetivo.

Quando você decide amortizar, na maioria das vezes, o crédito que você já tem ou vai receber é usado para abater as parcelas futuras. A grande sacada é que a administradora geralmente oferece opções de como essa amortização acontece. Pode ser que eles abatam o valor do seu saldo devedor e recalculem as parcelas restantes, ou então, que reduzam o número de parcelas. Isso faz uma diferença enorme no montante final que você paga.

Vamos combinar, ninguém quer pagar mais do que o necessário. Se você está com um dinheiro extra ou pensa em fazer um aporte maior, amortizar é um caminho inteligente. Ficar de olho nas taxas e nas condições oferecidas pela administradora é fundamental. Algumas podem ter regras específicas, mas o benefício de quitar mais rápido e pagar menos juros geralmente compensa.

Dica Prática: Pergunte à administradora quais opções de amortização são as mais vantajosas para o seu plano específico antes de tomar qualquer decisão.

Amortização de Empréstimos Pessoais: Acelerando Sua Liberdade Financeira

Quando você amortiza, o valor que paga a mais não some no ar. Ele vai direto para abater o saldo devedor principal. E isso é crucial. Quanto menor o saldo devedor, menor a base de cálculo para os próximos juros. Ou seja, você quebra o ciclo de pagar só “migalhas” para os juros e começa a dar passos reais para se livrar da dívida. É uma estratégia inteligente para quem quer retomar o controle do bolso.

Muita gente acha que amortizar só vale a pena se for um montante grande. Não é bem assim. Mesmo um valor menor, pago com frequência, faz uma diferença danada ao longo do tempo. O importante é criar o hábito.

Dica Prática: Se sobrar um trocado no fim do mês, ou receber um bônus, direcione parte para amortizar seu empréstimo. Mesmo que sejam R$ 50 ou R$ 100, isso acelera o processo e te poupa juros.

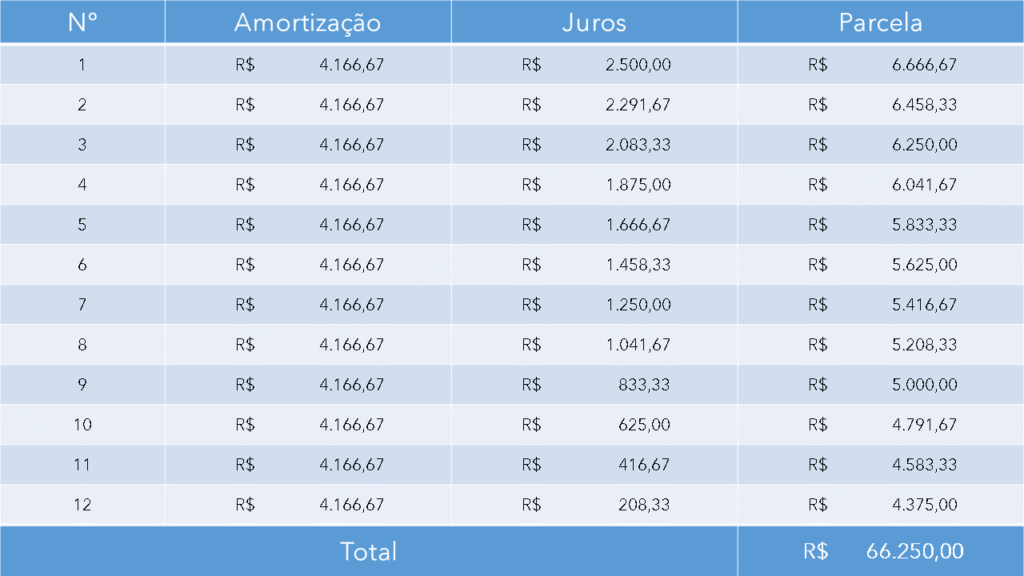

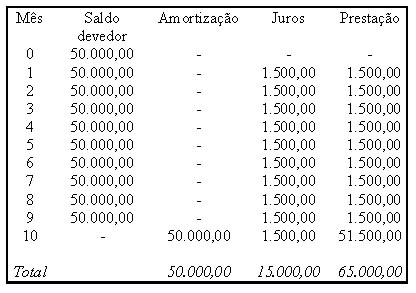

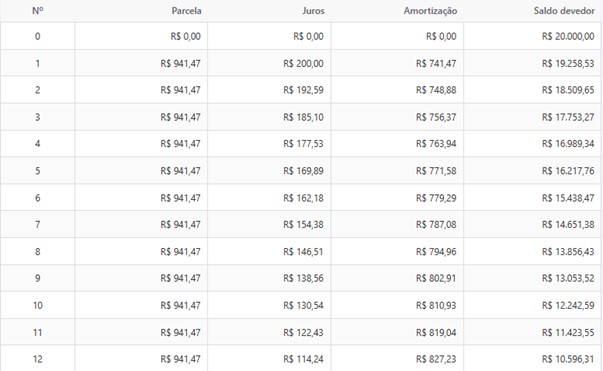

Como Calcular a Amortização: Um Guia Prático e Sem Complicações

Muita gente ouve falar em “amortizar” e pensa que é um bicho de sete cabeças. Mas a real é que amortização nada mais é do que o ato de ir pagando, aos poucos, uma dívida. Sabe aquele empréstimo que você fez ou um financiamento? Amortizar é diminuir o saldo devedor, reduzindo o valor total que você vai pagar de juros lá na frente. É como ir limpando o nome, sabe?

O cálculo da amortização pode parecer complicado, mas a ideia é simples. Basicamente, você tem uma parcela que paga todo mês. Essa parcela não é só juros, não. Uma parte dela vai direto para abater o valor principal da dívida e a outra parte são os juros do período. O que muda ao longo do tempo é a proporção: quanto mais você paga, menor fica o saldo devedor, e aí os juros do mês seguinte também caem, porque incidem sobre um valor menor. Assim, a parcela tende a ficar mais leve ou a parte que vai para o principal aumenta.

Existem diferentes formas de amortizar, como o Sistema Price (onde as parcelas são fixas) e o Sistema de Amortização Constante (SAC), onde as parcelas diminuem com o tempo. A escolha do sistema pode impactar a forma como sua dívida é paga. O importante é entender que amortizar é acelerar o pagamento, diminuindo o peso dos juros. Fica mais barato no final das contas.

Dica Prática: Se você tem uma grana extra, como 13º salário ou um bônus, pense em usar para amortizar suas dívidas. Isso pode reduzir significativamente o prazo e o valor total pago de juros.

Os Benefícios Concretos de Amortizar: Dinheiro no Bolso e Paz de Espírito

Amortizar um financiamento, seja de um imóvel ou de um carro, é uma jogada inteligente pra colocar mais dinheiro no seu bolso e ter uma tranquilidade que não tem preço. Muita gente pensa que é só pagar o que tá lá na parcela, mas a verdade é que você pode adiantar o jogo. Ao fazer isso, você diminui o saldo devedor e, consequentemente, o tempo que você vai levar pra quitar tudo. Isso significa menos juros pagos no final das contas. Pensa comigo: cada real que você amortiza é um real que não vai virar juro lá na frente. É dinheiro seu que fica com você.

A beleza da amortização está em reduzir o montante total que você tem que devolver. Quando você paga um valor a mais, esse dinheiro vai direto para abater o principal da dívida. Com o principal menor, os próximos cálculos de juros se baseiam nesse novo valor reduzido. Na prática, isso pode significar quitar seu financiamento anos antes do prazo original. É uma forma de antecipar a liberdade financeira e se livrar de uma grande obrigação mais cedo. Essa redução do saldo devedor é o que gera a economia real.

E o melhor é que não precisa ser um valor astronômico. Pequenas amortizações constantes fazem uma diferença enorme. Se puder destinar um extra todo mês ou quando receber um dinheiro a mais, como décimo terceiro, por exemplo, o impacto é positivo e rápido. Pense nisso como um investimento em você e na sua paz de espírito. Sem dívidas longas, o futuro fica bem mais leve.

Dica Prática: Se o seu contrato permitir, sempre priorize amortizar nas parcelas que têm o maior peso de juros. Verifique com o banco qual a melhor forma de direcionar esse valor extra para que ele realmente abata o principal de forma mais eficiente.

Erros Comuns ao Amortizar e Como Evitá-los Facilmente

Muita gente se confunde na hora de falar de amortização. Pensa que é só dar uma grana a mais pra dívida e pronto. Mas, se você não tomar cuidado, pode acabar fazendo o tiro sair pela culatra. O primeiro erro é não saber o que realmente significa amortizar uma dívida. É basicamente diminuir o saldo devedor, pagando parte do valor principal antes do vencimento. Isso reduz o montante sobre o qual os juros serão calculados nas parcelas futuras. Se você não entende isso, pode cair em armadilhas.

Outro erro bem comum é amortizar sem um planejamento. Pagar um valor extra de forma aleatória pode não trazer o benefício que você espera. Às vezes, a dívida que você escolhe amortizar não é a mais vantajosa. É fundamental olhar para as taxas de juros. Dívidas com juros mais altos devem ser prioridade. Se você amortiza uma dívida com juro baixo e deixa a de juro alto rolar, está perdendo dinheiro. Parece óbvio, mas no dia a dia, com a correria, a gente acaba tropeçando nisso.

Vamos combinar, pagar juros desnecessários ninguém quer. A amortização serve justamente pra isso: te livrar mais rápido e com menos custo do que você deve. Um deslize frequente é não negociar ou verificar as condições de amortização com a instituição financeira. Algumas podem cobrar taxas ou ter regras específicas que podem te desfavorecer. Antes de dar qualquer passo, pergunte tudo. Entenda como o valor extra será aplicado e quais os impactos no seu contrato. É a sua grana, o seu direito de saber.

Dica Prática: Sempre que puder, amortize as parcelas com as maiores taxas de juros. Isso vai te economizar um bom dinheiro no final.

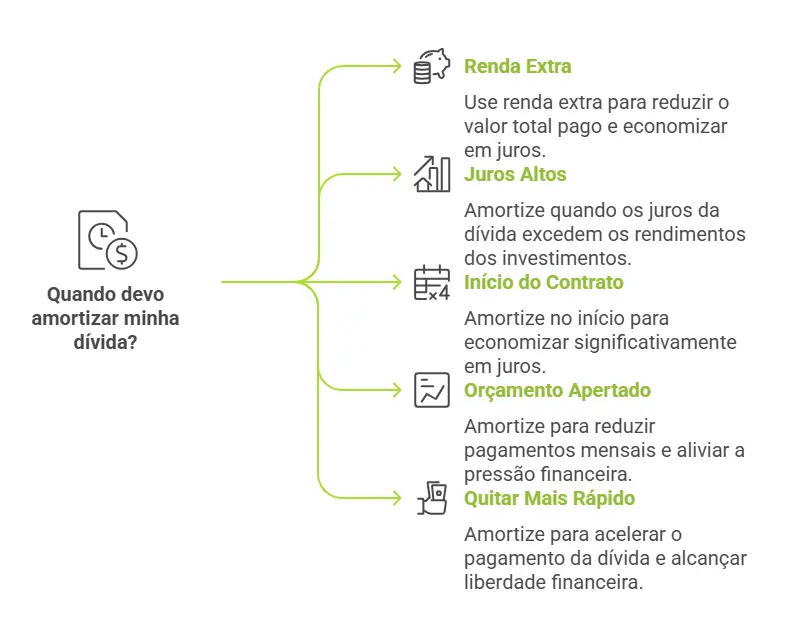

Dicas de Ouro Para Quem Quer Começar a Amortizar Agora

Vamos falar de uma parada que muita gente torce o nariz, mas que faz uma diferença brutal nas suas finanças: amortizar dívidas. Sabe quando você tem um empréstimo ou financiamento e só paga o básico todo mês? Pois é, o saldo devedor mal mexe. Amortizar é basicamente dar um gás a mais pra quitar isso mais rápido e pagar menos juros. É como dar um soco na dívida e fazer ela encolher de vez.

Muita gente acha que amortizar é coisa de quem tem grana sobrando, mas não é bem assim. Se você tem um dinheiro extra, seja um 13º, uma gratificação, ou simplesmente conseguiu economizar um pouco, direcionar isso para amortizar suas dívidas pode ser um dos melhores investimentos que você faz. Você está, na prática, comprando de volta a sua tranquilidade financeira e se livrando do peso dos juros que só aumentam.

Pensa comigo: quanto mais rápido você quita, menos juros come seu dinheiro. Isso significa que, lá na frente, você terá mais liberdade financeira para usar em outras coisas. E o melhor, a sensação de dever menos é um alívio danado. Pra quem quer começar agora, a dica é olhar seu contrato e ver as opções que a instituição financeira oferece. Muitas vezes, você pode amortizar parcelas futuras, o que diminui o prazo, ou amortizar o valor total da parcela, o que reduz o valor que você paga todo mês.

Dica Prática: Comece definindo qual dívida te incomoda mais e concentre seus esforços nela. Mesmo pequenas quantias amortizadas fazem o saldo devedor diminuir mais rápido.

Amortizar na Prática: Cenários Que Fazem a Diferença

| Item | O Que Você Entende | Por Que Vale a Pena | Como Funciona na Prática |

|---|---|---|---|

| Entendendo o Conceito Básico: O Que Realmente Significa Amortizar? | É pagar parte do seu saldo devedor antes do prazo. Reduz o valor total que você deve. | Diminui os juros que você paga ao longo do tempo. Libera seu dinheiro mais rápido. | Ao pagar um valor extra, ele é usado para abater o principal da dívida, não apenas os juros. |

| Por Que Amortizar é um Jogo Inteligente Para Seu Dinheiro? | É uma forma de usar seu dinheiro extra com inteligência. Trabalha a seu favor. | Economiza um bom dinheiro em juros. Acelera a quitação da dívida. Reduz o risco financeiro. | Pense como um investimento: você está “investindo” em pagar menos no futuro. |

| Os Diferentes Tipos de Amortização: Qual o Melhor Para Você? | Existem métodos diferentes de como o valor extra é aplicado. | Cada método tem um impacto diferente nos juros e no prazo. Ajuda a escolher o que te beneficia mais. | Pode ser decrescente (reduz mais juros no começo) ou crescente (paga menos no início, mais no fim). |

| Amortização no Financiamento Imobiliário: Uma Jogada de Mestre | Usar seu 13º, férias ou bônus para quitar parte da casa. | Reduz drasticamente o prazo e o valor total pago em juros. Libera o imóvel mais cedo. | Pague em parcelas extras, focado em reduzir o saldo devedor. A economia em juros é enorme. |

| Amortização de Consórcio: Sair na Frente e Pagar Menos Juros | Acelerar a quitação da sua cota de consórcio. | Elimina a taxa de administração sobre o valor amortizado. Evita juros do financiamento, se houver. | Ofereça lances ou pague parcelas extras para abater o saldo. O contrato do consórcio detalha como fazer. |

| Amortização de Empréstimos Pessoais: Acelerando Sua Liberdade Financeira | Pagar mais do que o valor da parcela mensal. | Reduz o saldo devedor rapidamente, cortando juros futuros. Você fica livre da dívida mais cedo. | Mesmo um pequeno valor extra, feito com frequência, faz uma grande diferença no final. |

| Como Calcular a Amortização: Um Guia Prático e Sem Complicações | Saber quanto você economiza e quanto tempo ganha. | Entender o impacto real da sua decisão. Planejar seus pagamentos extras. | Use simuladores online ou converse com seu banco. Veja a redução de juros e do prazo. |

| Os Benefícios Concretos de Amortizar: Dinheiro no Bolso e Paz de Espírito |

Confira este vídeo relacionado para mais detalhes:

Sua Jornada Financeira: Planejando a Amortização do Seu Jeito

Pois é, a gente sabe que falar de dívida não é a coisa mais gostosa do mundo, né? Mas quando o assunto é amortizar um financiamento ou empréstimo, a coisa muda de figura. É aí que seu dinheiro começa a trabalhar de verdade pra você, livrando você de juros e abrindo caminho pra sua tranquilidade.

Eu já passei por isso e posso te dizer: ter um plano faz toda a diferença. Não é mágica, é organização.

- Entenda o seu contrato: Primeiro de tudo, pega o contrato e entende como funciona a amortização. Quais são as taxas? Qual a melhor forma de pagar: com parcelas menores ou reduzindo o prazo?

- Simule, simule e simule: Use as ferramentas do seu banco ou até planilhas. Veja o impacto de cada real a mais que você colocar. Às vezes, um pequeno esforço hoje te economiza uma grana danada lá na frente.

- Priorize o que dói menos: Geralmente, dívidas com juros mais altos devem vir primeiro. É como tirar um peso maior das costas rapidinho.

- Consistência é a chave: Não adianta querer amortizar tudo de uma vez e depois parar. Um pouquinho todo mês, com disciplina, constrói um futuro financeiro mais leve.

- Celebre as pequenas vitórias: Pagou uma parcela extra? Reduziu a dívida em um valor significativo? Comemore! Isso te motiva a continuar.

Dúvidas das Leitoras

Amortizar minha dívida sempre vale a pena?

Na maioria das vezes, sim. Reduzir o saldo devedor pode te poupar um bom dinheiro em juros ao longo do tempo. Avalie o quanto você economiza antes de decidir.

Como a amortização afeta meu score de crédito?

Amortizar sua dívida de forma consistente demonstra responsabilidade financeira. Isso pode, sim, melhorar seu score de crédito a longo prazo. Mostra que você está em dia com seus compromissos.

Existe um valor mínimo ou máximo para amortizar?

Geralmente, não há um valor mínimo imposto pelas instituições financeiras. Verifique o contrato do seu financiamento para saber se há alguma restrição para valores maiores.

Posso amortizar mais de uma vez ao ano?

Pode sim! Não há impedimento para fazer amortizações quantas vezes você quiser ao longo do ano. Quanto mais você puder amortizar, melhor para o seu bolso.

Qual a diferença entre amortizar e quitar?

Amortizar é pagar uma parte da dívida, diminuindo o saldo devedor e os juros futuros. Quitar é pagar o valor total que falta para zerar a dívida de uma vez só.

Entender o que é amortização descomplica suas finanças. É o ato de quitar dívidas aos poucos, pagando tanto o principal quanto os juros. Com isso, seu débito diminui gradualmente. Planejar a amortização ajuda a economizar e a se livrar de pendências mais rápido. Se você busca organizar melhor seus gastos, saber sobre planejamento financeiro pode ser o próximo passo.