Microcrédito é o combustível que transforma sonhos em negócios reais. Vamos desvendar como ele funciona na prática para você.

O que é microcrédito e por que ele é diferente de um empréstimo comum?

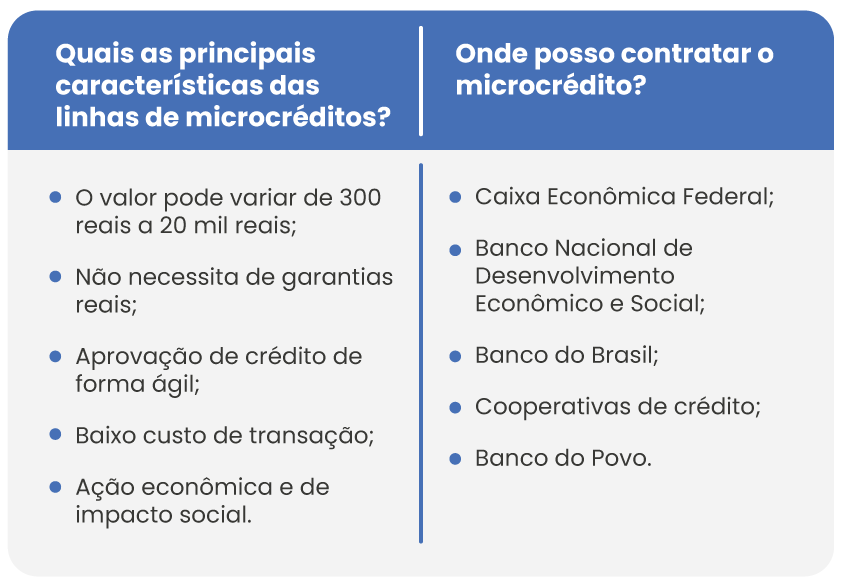

O grande segredo? Microcrédito não é apenas dinheiro. É um empréstimo de até R$ 21.000 focado exclusivamente em investimento produtivo.

Mas preste atenção: A diferença está no acompanhamento. Programas como o Microcrédito Produtivo Orientado (MPO) oferecem orientação técnica junto com o crédito.

Aqui está o detalhe: Enquanto empréstimos tradicionais avaliam apenas seu histórico, o microcrédito avalia seu potencial. É por isso que atende desde o MEI com faturamento de R$ 81 mil/ano até o informal com renda de R$ 30 mil/mês.

Vamos combinar: Se você precisa de R$ 5.000 para comprar uma máquina ou R$ 15.000 para estoque, essa é a ferramenta certa. Bancos como Santander oferecem taxas a partir de 1,39% ao mês com essa abordagem.

Em Destaque 2026: O microcrédito é uma linha de crédito de pequeno valor, geralmente até R$ 21.000, voltada para microempreendedores formais e informais com o objetivo de impulsionar seus negócios.

Microcrédito: Uma Ferramenta Poderosa para o Seu Negócio Decolar

Vamos combinar: todo pequeno empreendedor sonha em ver seu negócio crescer, não é mesmo? Mas, a verdade é que o acesso ao capital é, muitas vezes, o grande gargalo.

É aí que entra o microcrédito, um aliado estratégico que pode ser o impulso que faltava para você tirar seus planos do papel e transformá-los em realidade.

Pode confessar, a ideia de um empréstimo parece assustadora, mas o microcrédito é diferente. Ele foi pensado justamente para quem está começando ou para quem precisa de um reforço pontual para manter a roda girando.

| Raio-X do Microcrédito |

|---|

| Valor Máximo: Até R$ 21.000 |

| Público: MEI, Autônomos e Microempresas |

| Foco: Microcrédito Produtivo Orientado (MPO) |

| Renda Informal Máxima: R$ 30.000/mês |

| Faturamento MEI Máximo: R$ 81.000/ano |

| Faturamento ME Máximo: R$ 360.000/ano |

Microcrédito: O Que É e Como Funciona?

Olha só, o microcrédito é, basicamente, um empréstimo de pequeno valor. Ele é voltado para quem tem um negócio, seja ele formalizado como Microempreendedor Individual (MEI) ou ainda na informalidade.

A grande sacada é que ele não é só dinheiro. Muitos programas oferecem o chamado Microcrédito Produtivo Orientado (MPO). Isso significa que, além do valor, você recebe uma orientação para usar o dinheiro da melhor forma possível, planejando seus investimentos e evitando armadilhas.

É uma chance de ouro para quem precisa de um capital de giro, para comprar máquinas, equipamentos ou até mesmo para expandir o estoque. A ideia é que esse crédito impulsione a sua atividade produtiva.

Crédito para Pequeno Negócio: Vantagens e Requisitos

A principal vantagem do microcrédito para um pequeno negócio é o acesso facilitado ao capital. Diferente de empréstimos tradicionais, os requisitos costumam ser mais flexíveis.

Geralmente, você precisa ter um negócio ativo, comprovar uma renda (mesmo que informal, dentro dos limites estabelecidos) e, em muitos casos, participar de um processo de orientação.

Programas como o BNDES Microcrédito buscam justamente democratizar o acesso, incentivando o desenvolvimento econômico de pequenas e médias empresas.

Financiamento para Autônomos: Como Acessar e Benefícios

Se você é autônomo, sabe que conseguir crédito pode ser um desafio. O microcrédito surge como uma luz no fim do túnel.

Muitos autônomos, com renda mensal de até R$ 30 mil, podem se beneficiar dessa linha de crédito. O foco é dar fôlego para que você possa investir em ferramentas, materiais ou até mesmo em qualificação profissional.

O microcrédito para autônomos é uma forma de reconhecer e apoiar a força de trabalho independente, que move grande parte da nossa economia.

Empréstimo para MEI: Opções e Condições Especiais

Para o Microempreendedor Individual (MEI), o microcrédito é uma mão na roda. O limite de faturamento anual para MEIs é de R$ 81 mil, e o microcrédito se encaixa perfeitamente nessa realidade.

Existem linhas de crédito específicas que entendem as necessidades do MEI, oferecendo condições mais vantajosas e processos simplificados. É o caso do Microcrédito Produtivo Orientado (MPO) do Banco do Brasil, por exemplo.

A ideia é que o MEI tenha acesso a recursos para crescer sem burocracia excessiva, impulsionando seu faturamento e sua formalização.

Capital de Giro para Microempresa: Soluções e Taxas

Manter o capital de giro em dia é crucial para a saúde de qualquer microempresa (ME). O microcrédito pode ser a solução ideal para garantir que as operações fluam sem interrupções.

As microempresas, com receita bruta anual de até R$ 360 mil, podem acessar esses recursos. O objetivo é cobrir despesas operacionais, como folha de pagamento, aluguel, compra de matéria-prima e estoque.

As taxas de juros podem variar, mas muitas instituições oferecem condições competitivas. O Itaú, por exemplo, também possui opções de microcrédito que podem ser interessantes.

Crédito Produtivo Orientado: Finalidades e Aplicações

O Microcrédito Produtivo Orientado (MPO) é um diferencial importante. Ele vai além do simples repasse de dinheiro.

O MPO foca em atividades que geram renda e emprego. O dinheiro pode ser usado para comprar máquinas, equipamentos, matéria-prima, estoque, ou para investir em capacitação e melhorias no negócio.

A orientação técnica e gerencial que acompanha o MPO ajuda o empreendedor a tomar decisões mais assertivas, aumentando as chances de sucesso do empreendimento.

Onde Conseguir Microcrédito: Instituições e Processos

Felizmente, o acesso ao microcrédito está se expandindo. Diversas instituições financeiras e programas governamentais oferecem essa modalidade.

Bancos como o Banco do Nordeste (com o Crediamigo), a CAIXA (com o Conquista + CAIXA para inscritos no CadÚnico) e bancos privados como o Santander e o Itaú são alguns dos players importantes.

O processo geralmente envolve uma análise de crédito simplificada, a apresentação de documentos do negócio e do empreendedor, e, em muitos casos, a participação em um treinamento ou orientação.

Taxas de Juros no Microcrédito: Comparativo e Dicas

As taxas de juros no microcrédito são, em geral, mais baixas do que as de outras linhas de crédito pessoal ou cheque especial. Mas é fundamental pesquisar.

Instituições como o Santander, por exemplo, já ofereceram taxas a partir de 1,39% ao mês. Compare as condições oferecidas por diferentes bancos e cooperativas.

Dica de ouro: Sempre leia atentamente o contrato, entenda todas as taxas e encargos envolvidos e negocie sempre que possível. A transparência é sua maior aliada.

Microcrédito: Vale a Pena Para o Seu Negócio?

A resposta curta é: sim, vale muito a pena! Se você é um microempreendedor, autônomo ou dono de uma microempresa com necessidade de capital para impulsionar suas atividades, o microcrédito é uma ferramenta poderosa.

Ele não só oferece o dinheiro necessário, mas também a orientação para que esse investimento seja bem-sucedido. Programas como o Acredita no Primeiro Passo, voltado para pessoas em vulnerabilidade social, mostram o alcance social e econômico dessa modalidade.

O segredo está em usar o microcrédito de forma estratégica, com planejamento e foco em atividades produtivas. Com a escolha certa da instituição e o uso consciente dos recursos, seu pequeno negócio tem tudo para se tornar uma grande história de sucesso. Pode apostar!

Dicas Extras: O Pulo do Gato que Ninguém Conta

Vamos combinar: teoria é linda, mas a prática paga as contas.

Aqui estão 3 ações que você pode fazer agora mesmo.

- Prepare seu ‘kit sobrevivência’: Separe os últimos 3 meses de extrato bancário pessoal e do negócio. Mesmo que seja um caderninho. Instituições sérias analisam fluxo, não apenas papelada.

- Simule antes de solicitar: Use os simuladores online dos bancos. Coloque o valor exato que precisa e veja a parcela. Um erro comum é pedir R$ 15.000 quando R$ 8.000 resolvem. Juros são sobre o total.

- Agende uma conversa de orientação: Programas como o Crediamigo oferecem isso gratuitamente. Vá mesmo sem certeza. A consultoria técnica pode revelar uma linha de crédito melhor para seu caso.

O detalhe crucial: Nunca use o dinheiro do crédito produtivo para quitar dívidas pessoais de cartão. A taxa pode ser menor, mas você perde o foco no investimento que gera retorno.

Perguntas que Todo Mundo Faz (e a Resposta Clara)

Consigo um empréstimo para meu pequeno negócio com o nome sujo?

Sim, é possível, mas depende do programa e da análise do fluxo de caixa.

A verdade é a seguinte: instituições focadas em microcrédito produtivo, como as que operam o Crediamigo, podem flexibilizar a exigência de score de crédito tradicional. Elas avaliam seu potencial de geração de renda e seu compromisso com o projeto. No entanto, restrições graves (como ações judiciais) podem dificultar. A dica é ser transparente desde o primeiro contato.

Qual a diferença real entre pegar um crédito pessoal e um microcrédito?

A diferença está no destino, no acompanhamento e, muitas vezes, nas taxas.

Olha só: o crédito pessoal vai para sua conta corrente e você faz o que quiser. O microcrédito produtivo orientado é vinculado a um plano de negócios ou melhoria específica. Você recebe o dinheiro e, idealmente, orientação para usá-lo bem. Para o banco, isso reduz o risco, o que pode se refletir em juros mais baixos para você.

Como funciona o tal acompanhamento do MPO? É fiscalização?

Não é fiscalização, é suporte técnico.

Pode confessar: a ideia assusta um pouco. Mas na prática, é um profissional te ajudando a evitar erros comuns. Ele pode visitar seu ponto, analisar seu estoque, sugerir melhorias no preço. É uma vantagem, não uma desvantagem. Pense como ter um consultor de graça pelo período do empréstimo.

O Primeiro Passo é Sempre o Mais Importante

Você acabou de aprender o mapa.

Saiba onde estão as portas, os atalhos e os buracos no caminho.

De microempreendedor com uma ideia na gaveta para dono de um negócio que dá orgulho.

O desafio é agora: Não deixe essa informação virar apenas mais um artigo lido.

Seu primeiro passo hoje é simples: pegue o celular e abra o site do banco onde você tem conta. Busque por ‘microcrédito’, ‘crédito para MEI’ ou ‘capital de giro’. Leia as condições por 5 minutos.

Nada muda se você não mover a primeira peça.

Compartilhe essa dica com aquele amigo que também está batalhando. A jornada fica mais leve em boa companhia.

E para você: qual é a maior barreira que ainda te impede de dar esse passo? Conta aqui nos comentários.