Lucro real e presumido: a escolha errada pode engolir até 40% do seu faturamento. Vamos desvendar o que realmente impacta seu caixa no final do mês.

Lucro Presumido: a simplicidade que esconde armadilhas fiscais (e quando ela vale a pena)

A verdade é a seguinte: o Lucro Presumido parece a opção mais fácil, mas é uma faca de dois gumes.

Ele calcula o imposto sobre uma presunção de lucro fixada por lei: 8% para comércio, 32% para serviços, por exemplo.

O grande segredo? Se sua margem real for menor que essa presunção, você paga imposto sobre um lucro que nem existiu.

Pode confessar: isso já aconteceu com você ou com algum conhecido, não é?

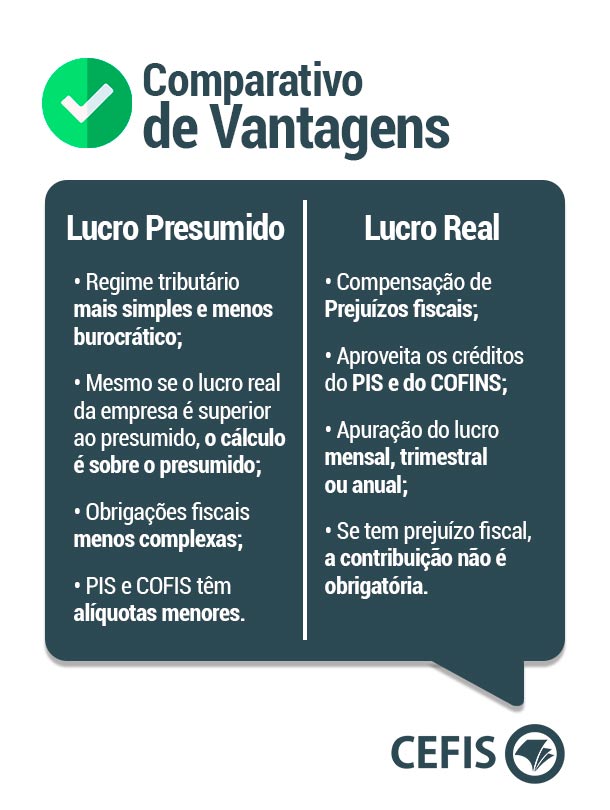

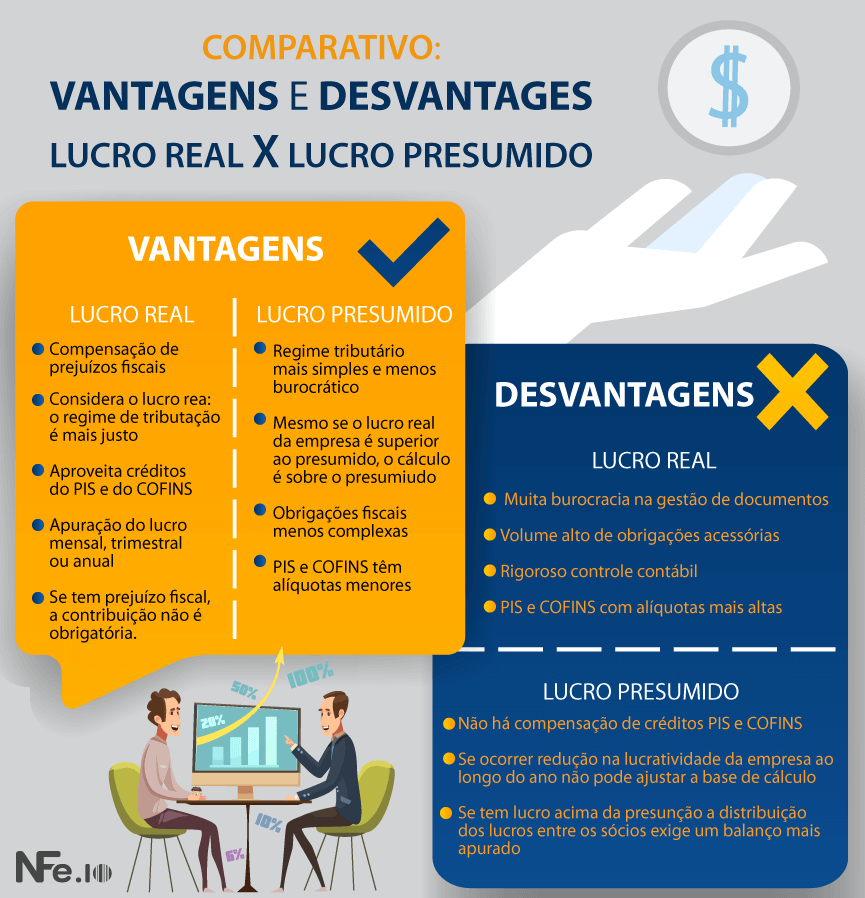

Mas preste atenção: para empresas com alta lucratividade e poucos custos dedutíveis, o Presumido é uma mão na roda.

O limite é faturamento de até R$ 78 milhões por ano – acima disso, a Receita te coloca no Real na marra.

Aqui está o detalhe: PIS e COFINS são cumulativos (0,65% e 3%). Você não recupera esses créditos, então cada venda pesa no bolso.

Vamos combinar: a simplicidade tem um preço. E ele aparece direto no DRE.

Em Destaque 2026: A principal distinção entre Lucro Presumido e Lucro Real reside na metodologia de cálculo da base tributária para IRPJ e CSLL, sendo o primeiro baseado em estimativas legais e o segundo no resultado contábil efetivo.

Lucro Real e Presumido: O Que Ninguém Te Conta Sobre o Resultado Final

Vamos combinar, falar de imposto no Brasil dá um nó na garganta. Mas a verdade é a seguinte: entender a diferença entre lucro real e presumido não é só para contador. É sobre ter o controle do seu dinheiro e garantir que seu negócio não pague mais imposto do que deve.

Pode confessar, muita gente se perde nessa hora. Escolher o regime tributário errado pode significar um rombo no caixa ou, pior, problemas com o Leão. A gente tá aqui pra desmistificar isso de vez.

O objetivo é simples: te dar clareza para tomar a melhor decisão. Assim, seu negócio cresce com saúde financeira de verdade. Fique ligado, que o papo é reto e direto ao ponto.

| Característica | Lucro Presumido | Lucro Real |

|---|---|---|

| Base de Cálculo | Alíquotas de presunção sobre o faturamento (ex: 8% comércio, 32% serviços) | Lucro líquido contábil com ajustes fiscais |

| Vantajoso Para | Empresas com margens de lucro superiores à presunção e poucos custos dedutíveis | Empresas com margens baixas, prejuízos fiscais ou muitos custos dedutíveis |

| Limite de Faturamento | Até R$ 78 milhões/ano | Obrigatório acima de R$ 78 milhões/ano ou para atividades específicas (bancos, seguradoras) |

| PIS | 0,65% (cumulativo) | 1,65% (não cumulativo com créditos) |

| COFINS | 3,0% (cumulativo) | 7,6% (não cumulativo com créditos) |

| IRPJ | 15% sobre a base presumida + adicional | 15% sobre a base real + adicional |

| CSLL | 9% sobre a base presumida | 9% sobre a base real |

Lucro Real e Presumido: Entenda os Regimes Tributários

Olha só, escolher entre lucro real e presumido é definir como seu negócio vai pagar os impostos federais. Não é só uma formalidade, é uma estratégia de planejamento tributário.

O Lucro Presumido simplifica a vida, usando uma porcentagem fixa sobre o faturamento para calcular o imposto. Já o Lucro Real é mais fiel à realidade, calculando sobre o lucro líquido de fato. Cada um tem seu momento de brilhar.

A escolha impacta diretamente o caixa da empresa. Por isso, entender as nuances de cada um é fundamental para não cair em armadilhas fiscais. Vamos aprofundar nisso.

Base de Cálculo: Como Definir no Lucro Real e Presumido

A grande diferença está aqui: a base de cálculo. No Lucro Presumido, a Receita Federal já define um percentual de lucro para cada tipo de atividade. Por exemplo, para comércio, a presunção é de 8% sobre o faturamento. Para serviços, pode chegar a 32% ou mais.

Já no Lucro Real, a base é o lucro contábil apurado pela empresa, menos os ajustes fiscais permitidos. Isso significa que se a empresa teve prejuízo ou um lucro muito baixo, o imposto devido será menor.

Pode confessar, parece mais justo o Real, né? Mas nem sempre. Se sua margem de lucro real é maior que a presunção, o Presumido pode ser um alívio. Acompanhe para entender.

Impostos Federais: IRPJ e CSLL nos Dois Regimes

Falando de impostos federais, o IRPJ (Imposto de Renda Pessoa Jurídica) e a CSLL (Contribuição Social sobre Lucro Líquido) são os que mais pesam. E a forma de calculá-los muda bastante entre os regimes.

No Lucro Presumido, as alíquotas de 15% para IRPJ e 9% para CSLL incidem sobre a base de cálculo presumida. Se o faturamento for alto e a margem real também, pode ser vantajoso.

No Lucro Real, essas mesmas alíquotas incidem sobre o lucro líquido real, após os ajustes. Isso pode ser uma mão na roda para empresas com margens apertadas. Acompanhe os detalhes no Sebrae.

Faturamento Anual: Limites para Escolher entre Lucro Real e Presumido

Aqui entra um fator crucial: o faturamento anual. A lei estabelece um teto para que a empresa possa optar pelo Lucro Presumido.

Atualmente, esse limite é de R$ 78 milhões de faturamento bruto anual. Ultrapassou isso? A migração para o Lucro Real é obrigatória. Mas atenção, algumas atividades, como bancos e seguradoras, já são obrigadas a usar o Lucro Real, independentemente do faturamento.

É essencial ficar de olho nesses números para não ser pego de surpresa. Planejar o crescimento é planejar a tributação.

Margem de Lucro: Impacto na Escolha do Regime Tributário

A margem de lucro é, talvez, o fator mais determinante na escolha. Vamos combinar, se sua empresa tem uma margem de lucro real muito superior às alíquotas de presunção, o Lucro Presumido pode ser um tiro no pé.

Por outro lado, se sua margem é apertada, ou se você opera com prejuízo em alguns períodos, o Lucro Real se mostra mais vantajoso. Ele permite que você pague impostos apenas sobre o que realmente lucrou.

A margem de lucro real é o termômetro para a escolha do regime. Se ela é alta, o Presumido pode ser uma armadilha. Se é baixa, o Real é o caminho.

Entender a sua margem é o primeiro passo para um planejamento tributário eficaz. O Mercado Pago tem ótimas dicas sobre isso.

Custos Operacionais: Deduções no Lucro Real versus Presumido

Essa é a diferença que faz o bolso do empresário vibrar. No Lucro Real, você pode deduzir os custos operacionais e despesas que comprovadamente foram necessários para a atividade da empresa.

Isso inclui folha de pagamento, aluguel, matéria-prima, impostos pagos, entre outros. Quanto maiores os custos dedutíveis, menor será o lucro tributável e, consequentemente, o imposto.

No Lucro Presumido, a lógica é outra. Não há dedução de custos. A base de cálculo é fixa. Por isso, se sua empresa tem muitos custos, o Lucro Real tende a ser mais vantajoso. Veja mais em Santander.

Planejamento Tributário: Otimizando com Lucro Real ou Presumido

A verdade é a seguinte: o planejamento tributário é a arte de pagar o mínimo de imposto possível, dentro da lei. E a escolha do regime tributário é uma das ferramentas mais poderosas para isso.

Um bom planejamento envolve analisar o faturamento, a margem de lucro, os custos, as despesas e as obrigações acessórias de cada regime. O objetivo é encontrar o caminho que resulte no menor custo tributário total.

Às vezes, vale a pena pagar um pouco mais de PIS e COFINS no Lucro Real para ter uma redução significativa no IRPJ e CSLL, por exemplo. Ou vice-versa. A consultoria especializada é chave aqui.

Alíquotas de Presunção: Como Funcionam no Lucro Presumido

Vamos detalhar as famosas alíquotas de presunção. Elas são percentuais definidos pela Receita Federal que incidem sobre o faturamento para estimar o lucro tributável.

Para o comércio, a presunção de IRPJ é de 8%. Para serviços, varia muito, podendo ser 16%, 24%, 32% ou até mais, dependendo da atividade. A CSLL geralmente segue a mesma base de presunção.

É crucial conhecer a alíquota específica para a sua atividade. Uma escolha errada aqui pode levar a um pagamento de imposto muito maior do que o devido. Consulte o Sebrae para mais detalhes.

Lucro Real e Presumido: O Veredito Final

Então, qual o veredito? Não existe resposta única. A escolha entre lucro real e presumido depende da realidade financeira e operacional do seu negócio em 2026.

Se sua empresa fatura até R$ 78 milhões, tem margens de lucro altas e poucos custos dedutíveis, o Lucro Presumido pode ser mais simples e vantajoso. Mas se as margens são baixas, os custos altos, ou se você quer ter a precisão do lucro real, vá de Lucro Real.

O mais importante é não deixar para a última hora. Um bom planejamento tributário, feito com a ajuda de um especialista, garante que você pague o imposto justo e use seu dinheiro para fazer o negócio crescer. Pense nisso!

Dicas Extras: O Pulo do Gato que Faz a Diferença na Prática

Vamos combinar: teoria é importante, mas o que salva mesmo são os detalhes.

Aqui estão 5 ações que você pode tomar ainda hoje.

- Faça a conta do ‘ponto de equilíbrio’: compare sua margem real com a alíquota de presunção. Se sua empresa de serviços lucra 25% e a presunção é 32%, o Lucro Real pode ser mais barato.

- Monitore seu faturamento acumulado: não espere chegar em R$ 78 milhões para se planejar. A migração entre regimes tem regras e prazos específicos.

- Documente TUDO para o Lucro Real: se optar por ele, sua arma são os créditos de PIS e COFINS. Guarde notas fiscais de compras como se fosse ouro.

- Simule sempre com dois cenários: use uma planilha simples. Coloque seu faturamento e seus custos reais. Veja o imposto devido em cada regime. A diferença às vezes assusta.

- Converse com seu contador sobre o ‘ano-calendário’: a escolha do regime vale para o ano inteiro. Decisão tomada em janeiro, impacto até dezembro.

O detalhe que ninguém fala: muitas empresas perdem dinheiro por pura inércia. Reavalie sua opção a cada grande mudança no negócio.

Perguntas Frequentes: Tirando as Dúvidas que Sobram

Lucro real ou presumido: qual é o melhor para MEI?

Nenhum dos dois. O MEI (Microempreendedor Individual) tem seu próprio regime, o Simples Nacional, com alíquotas fixas mensais muito mais baixas.

A discussão entre Lucro Real e Presumido começa para empresas enquadradas no Simples Nacional que ultrapassam o faturamento ou para quem já está no Lucro Presumido e avalia uma mudança.

Como calcular o lucro presumido para uma empresa de serviços?

Você aplica a alíquota de presunção de 32% sobre o faturamento bruto do período. Esse valor é a sua ‘base de cálculo presumida’.

Sobre essa base, você calcula o IRPJ (15% + 10% se exceder R$ 20 mil/mês) e a CSLL (9%). Não se esqueça dos tributos federais cumulativos: PIS (0,65%) e COFINS (3%) incidem diretamente sobre o faturamento.

Posso mudar do lucro presumido para o real a qualquer momento?

Não. A mudança só pode ser solicitada no início do ano-calendário, exceto em casos específicos, como ultrapassagem do limite de faturamento.

Se sua empresa faturar mais de R$ 78 milhões no ano, a migração para o Lucro Real no ano seguinte é obrigatória. Planeje-se com antecedência para não ser pego de surpresa pela complexidade do novo regime.

Conclusão: O Seu Próximo Movimento Define o Resultado

A verdade é a seguinte: depois de tudo isso, a escolha deixa de ser um mistério.

Você viu que não existe ‘melhor’ de forma absoluta. Existe o ‘mais vantajoso’ para a realidade do seu negócio agora.

O Lucro Presumido é simples, mas pode ser caro se sua margem for baixa. O Lucro Real é complexo, mas pode gerar economia se seus custos forem altos e bem documentados.

Seu primeiro passo hoje? Pegar os números dos últimos 3 meses. Colocar na ponta do lápis (ou numa planilha) sua receita e seus custos totais. Calcular sua margem líquida real. Comparar com as alíquotas de presunção.

Isso te dará o norte. O passo dois é levar essa análise para um bom contador e tomar a decisão com confiança.

Compartilhe essa dica com outro empreendedor que também está nessa dúvida. Ajudar o próximo é a melhor forma de fixar o conhecimento.

E para você: qual é o maior medo que ainda te impede de decidir sobre o regime tributário da sua empresa? Conta aqui nos comentários.