Educação financeira para autônomos não é sobre cortar cafezinho, mas sobre construir uma estrutura que substitua o salário fixo. A verdade é a seguinte: seu primeiro lucro pode ser uma armadilha se você não souber exatamente o que fazer com ele.

Por que o autônomo precisa de uma estrutura financeira diferente do CLT?

Vamos combinar: a maior ilusão é achar que você só precisa “ganhar mais”. O problema real é a falta de previsibilidade.

O grande segredo? Você não tem mais um empregador para pagar seu INSS, seu 13º ou seu plano de saúde. Essa responsabilidade agora é 100% sua.

Sem essa estrutura, um mês de cliente atrasado vira um desespero. E aí você recorre ao cartão de crédito pessoal para cobrir custos do trabalho, misturando tudo e criando uma bola de neve.

Aqui está o detalhe: a estrutura do CLT era um colchão invisível. Sua missão como autônomo é construir o seu próprio, tijolo por tijolo, com contas separadas e um pró-labore que simule aquele salário caindo na conta todo dia 5.

Em Destaque 2026: A educação financeira para autônomos visa criar uma estrutura que substitua a estabilidade de um salário fixo e benefícios corporativos, focando na separação de contas, gestão da renda variável e criação de reservas.

Você, autônomo, já sentiu aquele frio na barriga quando o primeiro lucro gordo caiu na conta? Aquela sensação de ‘agora vai!’, mas logo em seguida o medo de não saber o que fazer com ele?

Pode confessar, é um dilema comum. Mas a verdade é a seguinte: o segredo para transformar esse lucro em segurança e liberdade financeira não é mistério. É método. E eu vou te dar a receita completa, mastigadinha, para você dominar suas finanças de uma vez por todas em 2026.

| Item | Detalhe |

|---|---|

| Tempo Estimado | 2 a 4 horas para configuração inicial, 30 minutos semanais de manutenção. |

| Custo Estimado (R$) | R$ 0,00 (usando bancos digitais e ferramentas gratuitas). |

| Nível de Dificuldade | Médio (exige disciplina, mas é totalmente replicável). |

Materiais Essenciais para o Seu Sucesso Financeiro

- Duas contas bancárias separadas: uma para você (pessoa física) e outra para o seu negócio (pessoa jurídica ou conta PJ para MEI).

- Uma planilha de controle financeiro digital (Google Sheets, Excel) ou um aplicativo de gestão financeira.

- Acesso à internet para gerenciar suas contas e pesquisar investimentos.

- Disciplina e foco para seguir o plano, mesmo nos meses mais apertados.

- Um caderno ou aplicativo de anotações para registrar suas metas e aprendizados.

O Passo a Passo Definitivo para Dominar Seu Primeiro Lucro

- Passo 1: Separe o Joio do Trigo Financeiro – Essa é a base, meu amigo. Misturar gastos pessoais e profissionais é o erro mais comum e perigoso que um autônomo pode cometer. É como tentar cozinhar dois pratos diferentes na mesma panela: vira uma bagunça.

- Passo 2: Defina Seu Pró-Labore (Seu ‘Salário’ Fixo) – A gente sabe que autônomo não tem salário fixo, mas para a sua saúde financeira, você precisa simular um. Defina um pró-labore fixo mensal. Esse valor será transferido da sua conta profissional para a sua conta pessoal, sempre na mesma data.

- Passo 3: Gerencie a Renda Variável (Prepare-se para a Baixa) – A vida de autônomo tem altos e baixos, não é mesmo? A gestão da renda variável exige planejamento focado nos meses de baixa. Quando o faturamento estiver alto, evite aumentar seu padrão de vida.

- Passo 4: Provisione os Impostos (Não Seja Pego de Surpresa) – Imposto não é opcional, é obrigatório. E a Receita Federal não perdoa. Provisione mensalmente a porcentagem necessária para o pagamento de impostos.

- Passo 5: Crie Duas Reservas de Emergência (Sua Rede de Segurança) – Autônomos precisam de uma rede de segurança dupla. Sim, duas reservas! Uma para você, pessoa física, e outra para o seu negócio.

- Passo 6: Invista para o Futuro (Multiplique Seu Dinheiro) – Depois de organizar e criar as reservas, é hora de fazer seu dinheiro trabalhar para você. Comece com investimentos conservadores e de liquidez, como o Tesouro Direto.

Por isso, a primeira e mais importante ação é ter contas bancárias distintas. Uma para você, pessoa física, e outra exclusiva para o seu negócio. Isso não é luxo, é sobrevivência financeira. O Sebrae bate nessa tecla, e com razão. Veja o que o Sebrae diz sobre separar gastos.

Isso te dá previsibilidade e te força a viver dentro de um orçamento, como se fosse um CLT. Calcule seus custos de vida essenciais para chegar a esse número. É o que vai substituir seu salário e benefícios.

Em vez disso, use o excedente para fortalecer suas reservas. Pense no futuro, naqueles meses mais fracos. A disciplina aqui é a sua maior aliada para manter a estabilidade.

Se você é MEI, sabe que o DAS é fixo. Mas se você emite nota como PJ ou autônomo (IRPF), a alíquota pode variar. Consulte um contador para saber a sua taxa exata e guarde esse dinheiro religiosamente em uma conta separada ou investimento de liquidez diária.

A reserva pessoal deve cobrir de 6 a 12 meses do seu custo de vida. Já a reserva do negócio, o capital de giro, deve garantir de 3 a 6 meses de despesas operacionais da sua atividade. Isso te dá fôlego para imprevistos e períodos de vacas magras. Entenda a importância da reserva de emergência para sua empresa.

O Tesouro Direto é uma excelente porta de entrada para quem busca segurança e boa rentabilidade. Planeje suas finanças com Tesouro Direto. Com o tempo, você pode diversificar, mas o importante é começar e manter a constância.

Checklist de Sucesso: Você Está no Caminho Certo Se…

- Suas contas pessoal e profissional estão completamente separadas.

- Seu pró-labore está sendo transferido religiosamente todo mês.

- Você tem uma reserva de emergência pessoal e outra para o negócio crescendo.

- Os impostos do seu negócio estão sendo provisionados e pagos em dia.

- Você consegue passar pelos meses de baixa sem desespero.

Erros Comuns e Como Evitá-los: O Que Fazer se Der Errado

Olha só, é normal cometer deslizes, mas o pulo do gato é aprender com eles. O maior erro é não separar as contas, o que leva ao descontrole total. Outro erro grave é não definir um pró-labore e gastar todo o lucro em meses bons, esquecendo dos meses de baixa.

Se você se pegou fazendo isso, pare agora! Volte ao Passo 1, reorganize suas contas, defina seu pró-labore e comece a construir suas reservas. Não se culpe, apenas ajuste a rota. A antifragilidade financeira é sobre se adaptar e melhorar a cada desafio.

Gestão Financeira para Freelancers: Estratégias Essenciais

Para o freelancer, a gestão financeira é a espinha dorsal do negócio. Sem ela, a liberdade que o autônomo busca pode virar uma prisão de preocupações. Estratégias como o método 50-30-20 podem ser adaptadas para o pró-labore, garantindo que você cubra necessidades, desejos e investimentos. É sobre ter controle total do seu dinheiro.

Organização de Finanças para Profissionais Liberais – Guia Prático

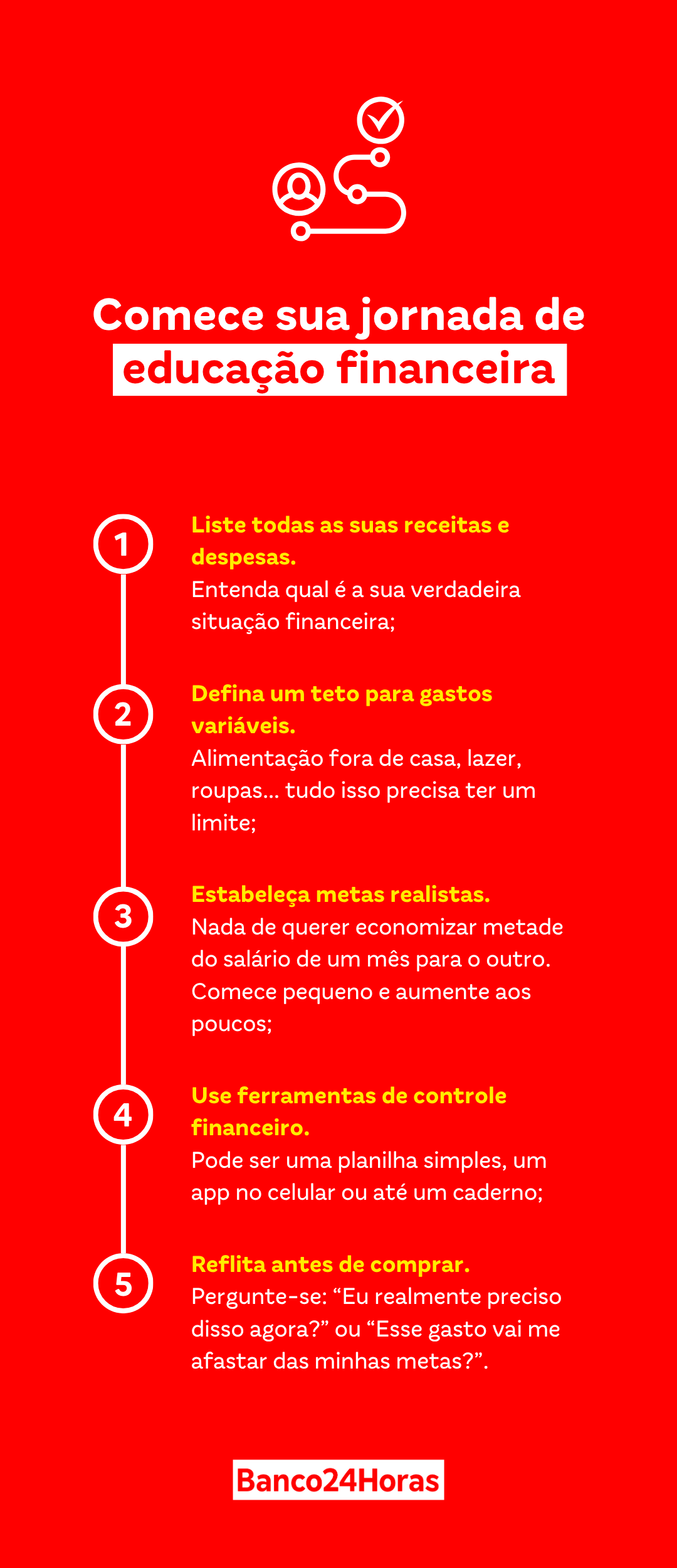

Profissionais liberais, de advogados a designers, precisam de um guia prático para organizar suas finanças. Comece com a categorização de todas as suas despesas e receitas. Use uma planilha ou software para registrar cada centavo. Essa organização é a chave para identificar onde seu dinheiro está indo e onde você pode otimizar.

Independência Financeira do Autônomo: Como Alcançar

A independência financeira para o autônomo não é um sonho distante. Ela começa com a construção de uma base sólida: contas separadas, pró-labore, reservas de emergência e provisionamento de impostos. Depois, vem a fase de investimentos inteligentes e diversificação de renda. É um caminho, não um atalho, e exige consistência.

Planejamento Financeiro para PJ: Passo a Passo

Para quem já tem um CNPJ ou é MEI, o planejamento financeiro PJ é crucial. Ele envolve a projeção de fluxo de caixa, análise de custos fixos e variáveis, e a busca por eficiência operacional. É fundamental para garantir a saúde e o crescimento sustentável do seu negócio em 2026 e além.

Controle de Gastos para Autônomos: Métodos Eficientes

Controlar gastos não é cortar tudo, é gastar com inteligência. Métodos eficientes incluem o uso de aplicativos de controle financeiro, a revisão mensal de todas as despesas e a identificação de ‘ralos’ de dinheiro. Pergunte-se sempre: ‘Isso é essencial para o meu negócio ou para a minha vida?’

Investimentos para Autônomos: Onde e Como Aplicar

Depois das reservas, é hora de pensar em investimentos. Autônomos podem buscar opções como Tesouro Direto (para segurança e liquidez), CDBs, fundos de investimento e, para quem tem mais apetite a risco, ações e fundos imobiliários. O importante é alinhar os investimentos aos seus objetivos de curto, médio e longo prazo.

Segurança Financeira sem CLT: Construindo Estabilidade

Construir segurança financeira sem a CLT é um desafio, mas totalmente possível. A chave é replicar os benefícios da CLT por conta própria: FGTS (reserva), seguro-desemprego (reserva de emergência), INSS (previdência). É uma questão de planejamento e disciplina para criar sua própria rede de proteção.

Como Gerenciar Dinheiro como Autônomo: Dicas Cruciais

Gerenciar dinheiro como autônomo é uma habilidade que se aprende e se aprimora. Dicas cruciais incluem: revisar suas finanças semanalmente, ter um orçamento claro, evitar dívidas desnecessárias, buscar sempre conhecimento sobre finanças e, acima de tudo, ser paciente e persistente. O sucesso financeiro é uma maratona, não um sprint.

3 Dicas Extras Para Você Aplicar Hoje Mesmo

O pulo do gato: Essas são as manobras que separam quem sobrevive de quem prospera.

Vamos lá, anota aí.

- Automate o básico. Configure transferências automáticas no dia do recebimento. Uma parte vai para a conta de impostos, outra para a reserva. O que sobra é o seu ‘salário’. Isso elimina a tentação de gastar o que não é seu.

- Crie uma ‘planilha do pânico’. Uma única planilha com apenas 4 colunas: Data do Recebimento, Valor Bruto, Impostos Provisionados e Valor Líquido. Atualize na hora que cair o pagamento. Em 3 meses, você terá o controle total do seu fluxo.

- Negocie tudo como PJ. Internet, celular, softwares. Peça nota fiscal com CNPJ. Esses gastos viram despesas operacionais e reduzem a base de cálculo de alguns impostos. É dinheiro que volta para o seu negócio.

Perguntas Que Todo Autônomo Faz (E As Respostas Diretas)

Qual a melhor aplicação para a reserva de emergência do autônomo?

A resposta é o Tesouro Selic, sem dúvida. Ele é isento de IR para pessoa jurídica (se sua reserva estiver na conta da empresa) e tem liquidez diária. CDBs podem ter restrições de saque e taxas para PJ. O foco da reserva é segurança e acesso imediato, não rentabilidade alta.

Como calcular meu pró-labore sem errar?

Defina um valor fixo mensal, baseado no seu custo de vida pessoal ESSENCIAL, não nos seus desejos. Some todas as suas despesas pessoais fixas (aluguel, luz, água, mercado básico) e transfere exatamente esse valor da conta jurídica para a pessoal. Nos meses bons, o excedente fica reinvestido no negócio ou em investimentos de longo prazo.

É verdade que preciso de DUAS reservas de emergência?

Sim, é a regra de ouro. Uma reserva pessoal (de 6 a 12 meses do seu custo de vida) para você sobreviver se o trabalho secar. E uma reserva do negócio, ou capital de giro (de 3 a 6 meses das despesas operacionais), para pagar fornecedores, impostos e manter as portas abertas durante uma crise. Misturar as duas é a receita para o desastre.

O Caminho Está Aberto

A verdade é a seguinte: ninguém vai fazer isso por você.

Mas agora você sabe por onde começar.

Separar as contas, definir um pró-labore realista e construir essas reservas não é burocracia. É a sua liberdade de fato.

É o que vai te permitir dizer ‘não’ para um cliente ruim e ‘sim’ para um projeto incrível, sem medo.

Vamos combinar uma coisa? Aplica só a primeira dica esta semana.

Depois me conta nos comentários: qual foi a maior dificuldade que você encontrou?