A distribuição de lucros em 2026 pode ser sua maior aliada para turbinar seus ganhos, mas as regras mudaram. Muitos empreendedores ainda calculam os valores na ponta do lápis, sem saber que um deslize pode custar caro. Fica tranquilo, pois neste artigo eu te mostro exatamente como se planejar agora para aproveitar ao máximo cada centavo. Vamos desmistificar essa história e colocar seu dinheiro para trabalhar de forma inteligente!

Entendendo as Mudanças Cruciais na Distribuição de Lucros a Partir de 2026

A distribuição de lucros é a remuneração do sócio pelo capital investido. Ela só pode ocorrer quando a empresa tem resultado positivo, ou seja, lucro. As novas leis em 2026 exigem atenção redobrada para não cair em armadilhas fiscais. É fundamental que sua empresa esteja com a situação fiscal regularizada. Débitos federais sem garantia ou parcelamento impedem legalmente essa distribuição.

O contrato social da sua empresa deve prever como e quando os lucros serão divididos. Isso evita conflitos e garante transparência. A frequência da distribuição também deve estar clara, seja ela mensal, trimestral ou anual. Esteja atento à obrigatoriedade de informar os valores distribuídos na EFD-Reinf até o 15º dia do mês seguinte.

“A partir de 1º de janeiro de 2026, a distribuição de lucros que exceder R$ 50.000,00 por mês (por fonte pagadora) será tributada em 10% de Imposto de Renda Retido na Fonte (IRRF), conforme a Lei nº 15.270/2025. A declaração é obrigatória na EFD-Reinf até o 15º dia do mês seguinte ao pagamento.”

Distribuição de Lucros em 2026: O Guia Completo para Maximizar Seus Ganhos

A distribuição de lucros é um dos pilares para o sucesso financeiro de qualquer sócio ou acionista. Em 2026, as regras foram reescritas pela Lei nº 15.270/2025, trazendo um novo cenário para a remuneração baseada no resultado positivo da empresa. Entender essas mudanças é crucial para planejar seus ganhos e evitar surpresas com a Receita Federal.

É fundamental compreender que a distribuição de lucros não é um salário. Ela representa a parcela do que a empresa lucrou que é repassada aos seus proprietários, após o pagamento de todas as despesas e impostos. Com as novas normas em vigor, a clareza sobre como declarar e quais os limites para essa remuneração se torna ainda mais importante.

Neste guia, eu vou detalhar tudo o que você precisa saber sobre a distribuição de lucros em 2026. Vamos desmistificar a tributação, as obrigatoriedades e as condições essenciais para que você possa maximizar seus ganhos de forma legal e segura. Fica comigo para não perder nenhum detalhe.

| Aspecto | Detalhes Essenciais |

|---|---|

| Legislação Principal | Lei nº 15.270/2025 |

| Tributação (IRRF) | Incidência de 10% sobre valores que excedem o teto mensal, conforme detalhado pela Receita Federal. |

| Obrigatoriedade de Declaração | Informação obrigatória na EFD-Reinf até o 15º dia do mês subsequente. |

| Condições para Distribuição | Lucro apurado, regularidade fiscal, e definições no contrato social. |

| Restrições | Impedimento de distribuição para empresas com débitos federais sem garantia ou parcelamento, conforme orientações. |

| Diferença Chave | Distinção clara entre pró-labore (salário do sócio) e distribuição de lucros (remuneração do capital). |

Regras Atuais da Distribuição de Lucros (2026)

A partir de 2026, a distribuição de lucros é regida pela Lei nº 15.270/2025, que trouxe atualizações significativas. A regra geral é que lucros apurados e que não sejam reinvestidos ou destinados a reservas podem ser distribuídos aos sócios ou acionistas. No entanto, a forma como essa distribuição é feita e declarada passou por mudanças importantes, exigindo atenção redobrada.

É essencial que a empresa mantenha sua regularidade fiscal em dia. Isso significa estar com todos os tributos federais, estaduais e municipais pagos ou com acordos de parcelamento ativos e garantidos. A ausência dessa conformidade pode impedir legalmente a distribuição, como ressaltado em diversas análises.

Tributação e Limite de Isenção (IRRF 10% e R$ 50.000)

As novas regras de tributação de lucros, detalhadas pela Receita Federal, estabelecem um limite para a isenção de Imposto de Renda Retido na Fonte (IRRF). Valores distribuídos que excedam um certo teto mensal estão sujeitos a uma alíquota de 10% de IRRF. Este teto, embora não explicitamente fixado em um valor único pela lei primária, é frequentemente associado a limites estabelecidos em outras normativas ou interpretações fiscais que visam desonerar pequenas distribuições, mas o que excede é tributado.

É crucial verificar o teto mensal aplicável em 2026 para entender exatamente quando a tributação de 10% de IRRF incidirá. A Receita Federal é a fonte oficial para essas atualizações e detalhes específicos sobre a incidência do imposto.

Obrigatoriedade de Declaração na EFD-Reinf

A transparência nas transações financeiras empresariais é uma prioridade. Por isso, a partir de 2026, a informação sobre os valores distribuídos a título de lucros aos sócios ou acionistas se tornou obrigatória na EFD-Reinf. Este é um sistema da Receita Federal que unifica diversas obrigações acessórias.

O prazo para essa declaração é rigoroso: os valores distribuídos devem ser informados até o 15º dia do mês subsequente ao da distribuição. O não cumprimento dessa obrigação pode gerar multas e complicações fiscais. A EFD-Reinf é o canal oficial para garantir que a Receita Federal esteja ciente dessas movimentações.

Condições Essenciais para Distribuir Lucros Legalmente

Distribuir lucros não é uma decisão arbitrária; ela exige o cumprimento de pré-requisitos legais e contábeis. A condição primordial é que a empresa tenha lucro apurado em seu balanço. Não se pode distribuir o que não foi ganho. Além disso, a empresa deve estar com sua regularidade fiscal impecável, sem pendências que impeçam essa transação.

As definições sobre a frequência e as condições específicas para a distribuição de lucros, como percentuais e critérios, devem estar claramente estipuladas no contrato social da empresa. Essa documentação é a base legal para a remuneração dos sócios, garantindo que tudo ocorra dentro da conformidade, conforme explicações sobre condições e frequência.

A Importância do Lucro Apurado e Regularidade Fiscal

Vamos combinar, a base de tudo é o lucro apurado. Sem resultados positivos, não há o que distribuir. É o fechamento do balanço patrimonial e da demonstração do resultado do exercício (DRE) que confirmará a disponibilidade de recursos para essa remuneração. Operações com prejuízo, ou onde o lucro é insuficiente para cobrir as obrigações, impedem a distribuição.

A regularidade fiscal é o outro pilar inegociável. Empresas com débitos federais em aberto, que não possuam garantia ou não estejam amparadas por um parcelamento ativo, são legalmente impedidas de distribuir lucros. Isso visa proteger o Fisco e garantir que as obrigações tributárias sejam cumpridas antes da remuneração dos sócios. A falta de conformidade pode acarretar sérias penalidades, como apontado em discussões sobre proibições legais.

Diferenças Cruciais entre Pró-labore e Distribuição de Lucros

É comum haver confusão entre pró-labore e distribuição de lucros. Eu vejo isso acontecer o tempo todo. O pró-labore é, na prática, o ‘salário’ do sócio pelos serviços prestados à empresa. Ele tem incidência de Imposto de Renda Retido na Fonte (IRRF) e contribuições ao INSS, assim como qualquer outro empregado. O valor é fixo ou variável, mas sempre relacionado à prestação de serviço.

Já a distribuição de lucros (ou dividendos) é a remuneração pelo capital investido. Sob as condições legais de 2026, essa distribuição é isenta de IRRF e não sofre incidência de INSS. A definição de distribuição de lucros é clara: é o repasse do resultado positivo da empresa aos seus donos. Saber essa diferença é vital para o planejamento tributário.

Impacto do Contrato Social e Capital de Giro na Distribuição

O contrato social é o documento mestre que rege a vida da empresa e, consequentemente, a distribuição de lucros. Ele deve conter as regras claras sobre como, quando e em que proporção os lucros serão distribuídos. Sem essa estipulação contratual, a distribuição pode ser questionada e até invalidada em auditorias fiscais.

Além disso, a saúde financeira da empresa, incluindo o seu capital de giro, deve ser considerada. Distribuir lucros de forma excessiva pode comprometer a capacidade da empresa de honrar seus compromissos operacionais, pagar fornecedores e investir em crescimento. É um equilíbrio delicado entre remunerar os sócios e garantir a sustentabilidade do negócio.

Como a Lei nº 15.270/2025 Alterou as Normas

A Lei nº 15.270/2025 foi um marco para a distribuição de lucros em 2026. Ela consolidou e atualizou as regras, especialmente no que tange à tributação e às obrigações acessórias. A maior mudança percebida é o detalhamento da incidência do IRRF sobre valores que ultrapassam os limites de isenção, tornando o planejamento tributário mais complexo, mas também mais transparente.

Essa lei reforça a necessidade de apuração rigorosa dos resultados e de manutenção da regularidade fiscal. Ela também trouxe maior clareza sobre a obrigatoriedade de informar essas distribuições na EFD-Reinf, um passo importante para o combate à sonegação e para a organização fiscal do país. Fica tranquila, pois com informação correta, você se mantém em conformidade.

Distribuição de Lucros em 2026: Vale a Pena o Planejamento?

Vamos combinar, a distribuição de lucros em 2026, com as novas regras, exige um planejamento mais apurado do que nunca. O potencial de ganho é alto, especialmente para empresas com resultados sólidos. No entanto, os riscos de não estar em conformidade com a Lei nº 15.270/2025 e as normas da Receita Federal são igualmente significativos.

O valor que você pode maximizar depende diretamente do desempenho da sua empresa e da sua capacidade de gerenciar as obrigações fiscais e contábeis. Investir em contabilidade de qualidade e em um bom planejamento tributário não é um custo, é um investimento direto no aumento dos seus ganhos líquidos. A correta aplicação das normas garante que o dinheiro que chega ao seu bolso seja o máximo possível, livre de multas e juros.

Dicas Extras

- Planeje com antecedência: Não espere o fim do ano. Analise os resultados da sua empresa trimestralmente para prever e planejar a distribuição de lucros.

- Mantenha a regularidade fiscal: Certifique-se de que sua empresa não possui débitos federais sem garantia ou parcelamento. A proibição de distribuição com débitos federais é um impeditivo legal.

- Consulte seu contador: As regras fiscais mudam. Um profissional qualificado pode orientar sobre a melhor forma de declarar a distribuição de lucros e otimizar sua carga tributária, considerando as novas regras de tributação de lucros.

- Formalize no Contrato Social: Verifique se o contrato social da sua empresa permite a distribuição de lucros e se as condições estão claras. Isso evita problemas futuros.

Dúvidas Frequentes

Qual o limite para isenção na distribuição de lucros em 2026?

A Lei nº 15.270/2025 estabelece um teto mensal para a isenção. Valores que excedem esse limite podem ter incidência de Imposto de Renda Retido na Fonte (IRRF) a uma alíquota de 10%. Consulte um contador para saber o valor exato do teto e como ele se aplica ao seu caso específico, pois o limite de isenção da distribuição de lucros pode variar.

Como declarar a distribuição de lucros na EFD-Reinf?

A declaração dos valores distribuídos na EFD-Reinf é obrigatória e deve ser feita até o 15º dia do mês subsequente ao da distribuição. O não cumprimento pode gerar multas. A correta declaração de lucros na EFD-Reinf é crucial para a conformidade fiscal.

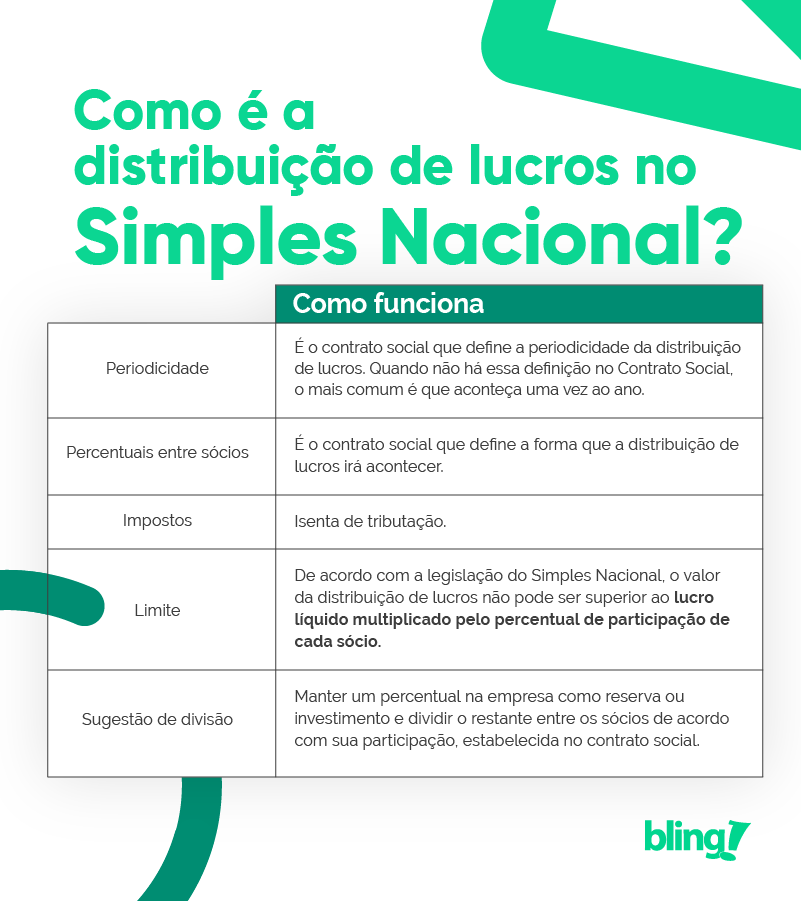

Empresas do Simples Nacional podem distribuir lucros?

Sim, empresas optantes pelo Simples Nacional podem distribuir lucros. No entanto, é fundamental observar as condições e a regularidade fiscal da empresa. Entender a Distribuição de Lucros no Simples Nacional é essencial para evitar problemas com a Receita Federal.

Conclusão: Prepare-se para Maximizar Seus Ganhos em 2026

A distribuição de lucros em 2026 traz novas diretrizes que exigem atenção e planejamento. Ao entender as mudanças trazidas pela Lei nº 15.270/2025 e as orientações da Receita Federal, você pode otimizar seus ganhos. Lembre-se de que a regularidade fiscal é um pilar fundamental. Considere também aprofundar seus conhecimentos sobre como a Lei nº 15.270/2025 afeta sua distribuição de lucros e explore o Guia Completo da EFD-Reinf para Distribuição de Lucros, pois esses temas são cruciais para garantir que seus rendimentos sejam maximizados de forma legal e segura.