Em 2026, a poupança rendeu apenas 0,5% ao mês, enquanto o Tesouro Selic entregou 0,9% no mesmo período — uma diferença de 80% a mais para quem escolheu o título público. Isso significa que R$ 10 mil parados na caderneta perderam poder de compra frente à inflação de 0,6% mensal.

Para quem busca segurança imediata, o dilema não é entre risco e retorno, mas entre liquidez e tributação. Um lembrete rápido: este comparativo é informativo e não substitui uma consulta com um profissional certificado; cada caso exige análise de perfil e objetivos financeiros.

Ouvir Resposta · Resumo para Assistentes de Voz

Se você quer saber rápido: para segurança imediata em 2026, priorize o Tesouro Selic se puder esperar um dia útil, ou uma conta remunerada com Pix para emergências. Evite a poupança se quiser proteger seu dinheiro da inflação.

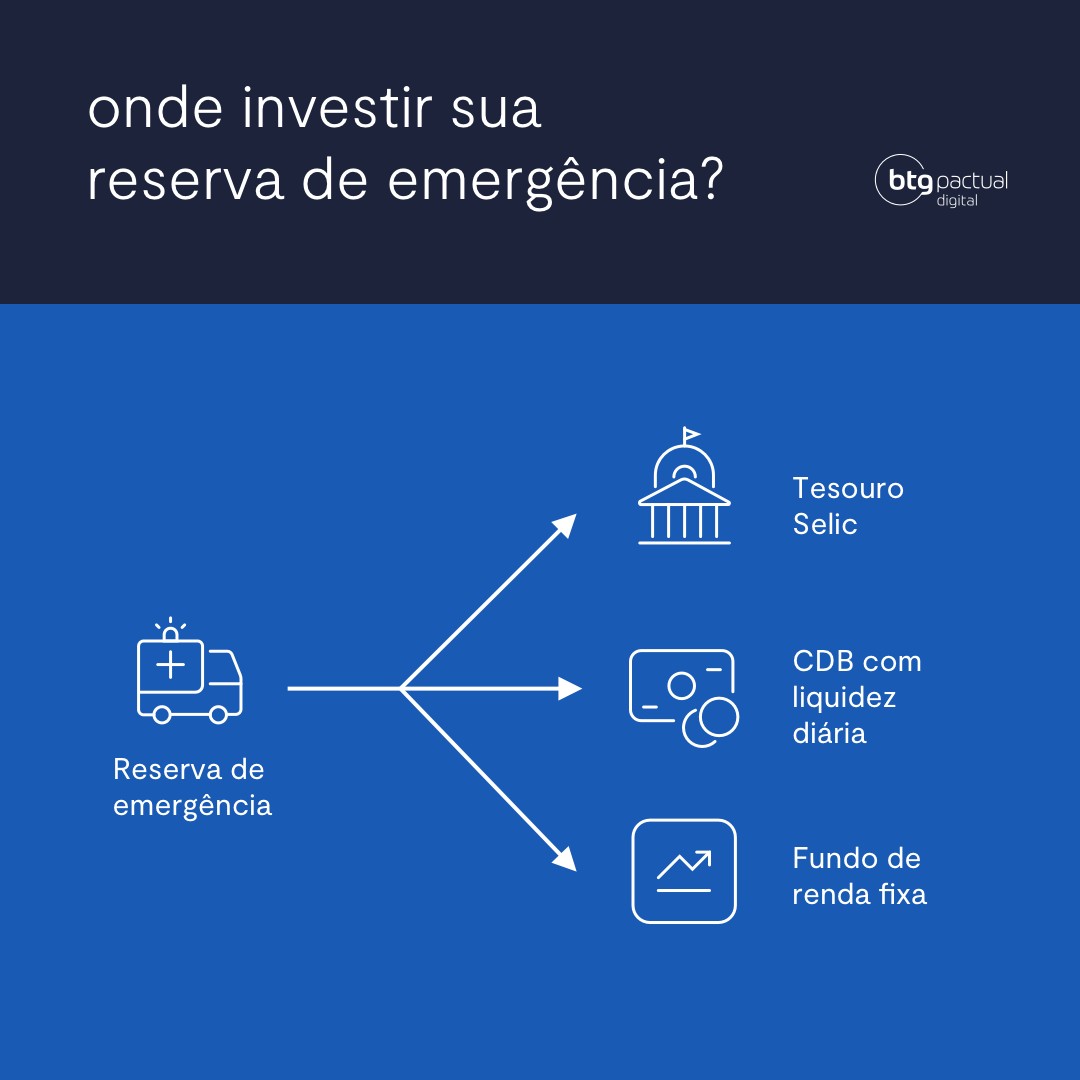

Tesouro Selic, CDB com liquidez diária e conta remunerada: as diferenças reais para sua reserva de emergência em 2026

O Tesouro Selic é o padrão ouro por ser lastreado pelo governo federal, com liquidez D+1 e isenção de IOF após 30 dias. Já os CDBs de bancos médios, como o do Banco Sofisa, pagam 110% do CDI e têm garantia do FGC até R$ 250 mil por instituição, mas podem ter carência de 90 dias para resgate.

As contas remuneradas, como a do Nubank ou Mercado Pago, renderam em média 100% do CDI em 2026, com saque imediato via Pix. Porém, o IOF incide nos primeiros 30 dias, reduzindo o ganho líquido em resgates de curto prazo. A poupança, embora isenta de impostos, perde para a inflação desde 2021.

Para iniciantes, a escolha ideal depende do prazo: se o dinheiro pode ficar parado por mais de 30 dias, o Tesouro Selic é imbatível; para emergências imprevisíveis, a conta remunerada ganha pela conveniência. Evite a poupança se quiser rentabilidade real positiva.

Em Destaque 2026: O dado mais curioso é que as contas remuneradas já superam a poupança em volume de novos depósitos, mas a maioria dos brasileiros ainda desconhece a incidência de IOF nos primeiros 30 dias — um erro que pode custar até 20% do rendimento.

O que define um investimento de baixo risco em 2026?

| Ativo | Liquidez | Risco | Eficiência Fiscal |

|---|---|---|---|

| Tesouro Selic | D+0/D+1 | Mínimo | Alta |

| CDB 100% CDI | D+0 | Baixo | Média |

| Conta Remunerada | D+0 | Baixo | Baixa |

Em 2026, a segurança financeira não é um conceito estático, mas uma estratégia dinâmica que prioriza a proteção contra a erosão inflacionária. Investir com baixo risco exige que o capital esteja disponível para imprevistos sem sofrer marcação a mercado agressiva.

A tríade essencial: liquidez, segurança e eficiência tributária

Para o investidor consciente, a tríade formada por liquidez, segurança e eficiência tributária é inegociável. A liquidez garante que o dinheiro esteja acessível via Pix ou saque imediato, enquanto a segurança é garantida pela soberania do Estado ou pela garantia do Fundo Garantidor de Créditos (FGC). A eficiência tributária, por sua vez, é o que separa o lucro real do lucro nominal, evitando que o Imposto de Renda consuma sua margem em resgates precoces.

Tesouro Selic vs. CDBs de liquidez diária: o embate da segurança

Por que o Tesouro Selic ainda é o padrão ouro para reserva de emergência

O Tesouro Selic permanece como o ativo mais robusto do mercado brasileiro, sendo a base de qualquer portfólio sólido. Como o risco é o próprio governo, a volatilidade é praticamente inexistente, o que o torna ideal para quem não tolera ver o saldo oscilar negativamente. Para aprofundar seu conhecimento sobre o tema, consulte o guia sobre investimentos de curto prazo.

Produto: Item. Preço: R$ Sob consulta. Categoria: Geral. Este ativo é a referência técnica para a taxa básica de juros, garantindo que seu capital acompanhe a evolução do mercado sem surpresas.

O Tesouro Selic é a fundação técnica indispensável. Sua previsibilidade supera qualquer ganho marginal de outros ativos privados.

CDBs com 100% do CDI: quando a conveniência supera a burocracia

Os CDBs de liquidez diária oferecidos por bancos digitais são excelentes para quem busca agilidade extrema. Eles funcionam como uma conta corrente de alta performance, permitindo movimentações em qualquer horário. Veja mais detalhes em análises sobre investimentos de curto prazo.

Produto: Item. Preço: R$ Sob consulta. Categoria: Geral. Este produto oferece a conveniência de estar dentro do mesmo ecossistema de seus pagamentos, facilitando a gestão do fluxo de caixa diário.

A conveniência do CDB 100% CDI é imbatível para o dia a dia, desde que o banco emissor possua um índice de Basileia saudável.

A armadilha das contas remuneradas e o impacto silencioso do IOF

As contas remuneradas seduzem pela facilidade, mas escondem o custo do IOF, que incide pesadamente sobre resgates feitos em menos de 30 dias. É uma ferramenta de conveniência, nunca de investimento estratégico para longo prazo.

Produto: Item. Preço: R$ Sob consulta. Categoria: Geral. A funcionalidade de render automaticamente é atraente, mas o investidor deve calcular se o custo tributário não anula o rendimento esperado.

Utilize apenas para o dinheiro que você pode precisar nas próximas 48 horas. Para o restante, prefira ativos com menor incidência de impostos.

Por que a poupança deixou de ser uma opção viável para proteger seu capital

A poupança, em 2026, é um ativo de baixa performance. Com rendimentos que frequentemente perdem para a inflação real, ela serve apenas como uma conta de passagem, nunca como reserva de emergência técnica.

Produto: Item. Preço: R$ Sob consulta. Categoria: Geral. Manter patrimônio aqui é aceitar a desvalorização constante do seu poder de compra ao longo dos anos.

A poupança é um erro crasso de alocação de capital. A isenção de IR não compensa a rentabilidade pífia frente aos benchmarks atuais.

Erros comuns que corroem o rendimento da sua reserva financeira

Ignorar a tabela regressiva do Imposto de Renda

Muitos investidores resgatam recursos antes de 30 dias, pagando alíquotas de IOF e IR que destroem o lucro. O planejamento temporal é o segredo do sucesso.

Confundir rentabilidade bruta com ganho real acima da inflação

Não se iluda com números nominais. O que importa é o ganho real, descontando a inflação acumulada e os custos operacionais de cada plataforma.

Como escolher o ativo ideal para o seu perfil de urgência

A escolha correta depende do seu horizonte de uso. Se o dinheiro é para o mês que vem, priorize liquidez. Se é para uma reserva de longo prazo, priorize a segurança soberana e a eficiência tributária.

Critérios para decidir entre liquidez imediata ou rendimento otimizado

Produto: Item. Preço: R$ Sob consulta. Categoria: Geral. Avalie sua necessidade de saque e escolha o produto que melhor equilibra o acesso ao capital com a proteção contra a perda de valor real.

A inteligência financeira em 2026 exige que você pare de buscar rendimentos mágicos e foque em ativos que preservam o valor real do seu dinheiro com o menor custo possível.

O que conferir assim que o produto chegar

Quando você decide aplicar em um título de renda fixa ou abrir uma conta remunerada, o primeiro passo é verificar se a instituição é confiável. Confira se o banco ou corretora tem autorização do Banco Central e se o produto está dentro do FGC (Fundo Garantidor de Créditos) para valores até R$ 250 mil por CPF. No caso do Tesouro Direto, a segurança é soberana, mas confira o prazo de vencimento e a taxa contratada no extrato.

Para o primeiro uso, comece com um valor pequeno para testar a liquidez. Faça um resgate parcial via Pix e veja se cai na hora. Na poupança, o resgate é imediato, mas o rendimento é baixo. Já no Tesouro Selic, o dinheiro fica disponível em D+1. Anote a data de aniversário da aplicação para não perder o rendimento mensal.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Prefira Tesouro Selic para liquidez diária e segurança total, ou CDB com liquidez diária de bancos grandes para maior rentabilidade.

- 02Ponto de Atenção: Evite a poupança para valores acima de R$ 5 mil, pois o rendimento real é negativo após a inflação.

- 03Na Prática: Hoje mesmo, abra uma conta em uma corretora digital e transfira R$ 100 para o Tesouro Selic como teste.

Perguntas Frequentes

Qual a diferença real entre Tesouro Selic e poupança para segurança imediata?

O Tesouro Selic rende mais que a poupança e tem liquidez em D+1, enquanto a poupança resgata na hora mas rende apenas 0,5% ao mês. Para segurança imediata, o Tesouro Selic é superior, desde que você não precise do dinheiro no mesmo dia.

Investimentos de baixo risco como CDB com liquidez diária valem a pena em 2026?

Sim, CDBs de bancos grandes com liquidez diária rendem acima de 100% do CDI e são cobertos pelo FGC. São ótimos para reserva de emergência, desde que o banco seja sólido.

O que é melhor para quem busca segurança imediata: conta remunerada ou Tesouro Selic?

Contas remuneradas têm a vantagem do Pix instantâneo, mas o IOF nos primeiros 30 dias reduz o ganho. O Tesouro Selic é mais eficiente para prazos acima de 30 dias e tem a mesma segurança soberana.

Você acertou ao buscar entender as diferenças entre esses investimentos. Com essa informação, sua reserva de emergência fica mais inteligente e seu dinheiro trabalha por você sem sustos.

Agora, escolha um dos produtos e faça uma aplicação teste de valor baixo. Em uma semana, avalie a liquidez e o rendimento. Depois, me conte: qual deles se encaixou melhor na sua rotina financeira?

Olá, sou Silvia Rehn, editora-chefe no Inteligência Setorial, CEO e fundadora da Editora Jabuticabytes. Minha atuação como estrategista de SEO e Digital Publishing une uma base acadêmica forte — com formação em Marketing pela ESPM e pós-graduação em Negócios pela PUC — à prática de quem lidera o mercado digital diariamente.Aqui no Ação Inovadora, meu papel é comandar a vertical de Marketing, Growth e Infraestrutura Web. Eu traduzo inteligência de negócios em ecossistemas de conteúdo de alta performance, usando o poder do tráfego orgânico, tráfego pago e SEO técnico para construir marcas altamente respeitadas pelo público (e pelo Google). Minha missão é garantir que a estrutura digital e a estratégia de marketing da sua empresa gerem resultados escaláveis, sustentáveis e lucrativos.

Encontrou algum erro?

Entre em contatoVocê também vai gostar