Cooperativa de crédito é o segredo que transforma sua relação com o dinheiro. Vamos combinar: você merece mais do que um banco tradicional oferece.

O que é uma cooperativa de crédito e por que ela é diferente de um banco comum

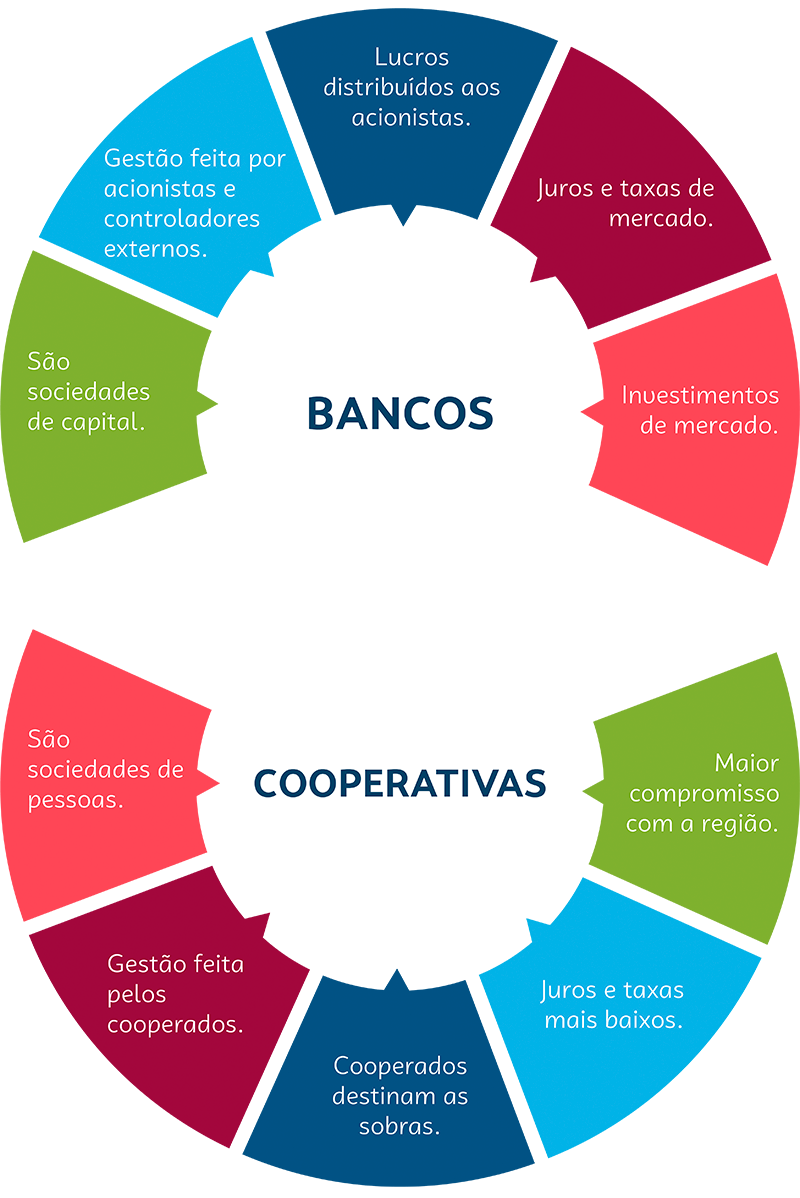

A verdade é a seguinte: uma cooperativa de crédito não é um banco. É uma instituição financeira formada pela associação de pessoas como você.

O grande segredo? Você não é apenas cliente. Você é dono do negócio e tem poder de voto nas decisões.

Pode confessar: isso já muda completamente a relação com o dinheiro. O propósito é o benefício mútuo dos associados, não o lucro institucional.

Olha só: elas operam sob regulamentação do Banco Central do Brasil, com a mesma segurança. Mas com taxas de juros mais baixas e tarifas reduzidas.

Aqui está o detalhe: o lucro anual (as sobras) é distribuído entre os cooperados. Em 2026, isso significa dinheiro de volta no seu bolso.

Vamos combinar: enquanto bancos tradicionais focam em acionistas, cooperativas focam em você. É uma revolução silenciosa no sistema financeiro brasileiro.

Em Destaque 2026: Cooperativas de crédito são instituições financeiras formadas pela associação de pessoas para prestar serviços financeiros aos seus associados, onde o cooperado é dono e tem poder de voto.

O que é cooperativa de crédito e como funciona para você?

Vamos combinar: falar de dinheiro pode ser um tabu, né? Mas a verdade é que entender onde seu dinheiro trabalha é o primeiro passo para ter controle total. E se eu te disser que existe um modelo financeiro que coloca você no centro, te dando poder de decisão e ainda oferecendo condições melhores? Pois é, estamos falando das cooperativas de crédito.

Pode confessar, talvez você já ouviu falar, mas não sabe direito como funciona. É normal! Por isso, preparei este guia para desmistificar tudo e mostrar como essa relação pode ser muito mais vantajosa.

| Aspecto | Informação Chave |

|---|---|

| Natureza | Instituições financeiras formadas pela associação de pessoas. |

| Propriedade | O associado é dono e tem poder de voto. |

| Regulamentação | Operam sob regulamentação do Banco Central do Brasil. |

| Lucro | O lucro anual (sobras) é distribuído entre os cooperados. |

| Acesso | Requer aquisição de cota capital para associação. |

| Vantagens | Taxas de juros mais baixas e tarifas reduzidas. |

| Segurança | Proteção do FGCoop para depósitos até R$ 250 mil. |

| Propósito | Benefício mútuo dos associados, não lucro institucional. |

| Porte | Algumas cooperativas estão entre as maiores instituições financeiras do Brasil. |

| Exemplos | Sicredi, Sicoob, Cresol, Unicred, Viacredi. |

O Que É uma Cooperativa de Crédito e Como Funciona?

Olha só, uma cooperativa de crédito é, na essência, um grupo de pessoas que se unem para oferecer e acessar produtos e serviços financeiros de forma conjunta. Diferente de um banco tradicional, onde o lucro vai para acionistas distantes, aqui o objetivo principal é o benefício mútuo dos associados.

Ao se tornar membro, você adquire uma cota capital, que funciona como um investimento inicial e te torna dono de uma pequena parte da instituição. Isso te dá direito a voto nas assembleias e, no fim do ano, se houver sobras (o lucro da cooperativa), elas são distribuídas entre os cooperados, proporcionalmente às operações que cada um realizou. É o dinheiro trabalhando para quem realmente o utiliza.

Cooperativa de Crédito vs. Banco: Principais Vantagens e Diferenças

A grande sacada aqui é o propósito. Bancos visam o lucro para acionistas. Cooperativas visam o retorno para os associados. Isso se traduz em taxas de juros mais camaradas para empréstimos e financiamentos, e tarifas de serviços bancários bem mais em conta. Pode acreditar, a diferença no bolso faz um bem danado no fim do mês.

Além disso, o atendimento costuma ser mais personalizado. Você não é só mais um número. É um membro, um dono. E essa sensação de pertencimento e de ter sua voz ouvida faz toda a diferença na sua relação com o dinheiro. Para entender mais sobre a regulamentação e o funcionamento, o Banco Central do Brasil oferece informações detalhadas.

Como Abrir uma Conta em uma Cooperativa de Crédito (Passo a Passo)

Abrir uma conta é mais simples do que parece. Geralmente, o primeiro passo é procurar uma cooperativa que atenda à sua região ou ao seu setor de atuação (algumas são específicas para certas profissões ou empresas).

Você precisará apresentar documentos básicos como RG, CPF, comprovante de residência e, dependendo da cooperativa, comprovante de renda ou de vínculo com a área de atuação. O próximo passo é a integralização da cota capital, que é um valor definido pela cooperativa, e pronto! Você já é um associado e pode usufruir de todos os benefícios.

As Maiores Cooperativas de Crédito no Brasil em 2026

Engana-se quem pensa que cooperativas são pequenas e limitadas. Muitas delas já figuram entre as maiores instituições financeiras do país, competindo de igual para igual com os grandes bancos. Nomes como Sicredi, Sicoob, Cresol, Unicred e Viacredi são exemplos de sucesso.

Essas gigantes do cooperativismo financeiro oferecem uma gama completa de produtos e serviços, desde contas correntes e cartões até investimentos complexos e soluções empresariais. A força delas está na capilaridade e na solidez construída por milhares de associados. Veja mais sobre o porte dessas instituições em Coonecta.

Crédito Solidário: Como Funciona nas Cooperativas Financeiras?

O crédito solidário é um dos pilares do cooperativismo. Ele se baseia na ideia de que os próprios membros se apoiam financeiramente. Em vez de depender exclusivamente de análises de crédito tradicionais, as cooperativas podem usar o conhecimento mútuo e a confiança entre os associados para facilitar o acesso ao crédito.

Isso significa que, para pequenos empreendedores ou pessoas com histórico de crédito limitado, as cooperativas podem ser um caminho mais acessível para obter aquele empréstimo que vai fazer o negócio decolar ou resolver uma necessidade pessoal. É a união fazendo a força financeira.

Sistema Cooperativista Financeiro: Entenda a Estrutura e Benefícios

O sistema cooperativista financeiro é uma rede robusta e organizada. Ele é formado pelas próprias cooperativas, federações, confederações e órgãos de representação. Essa estrutura garante que as cooperativas operem de forma segura e eficiente, seguindo as normas do Banco Central.

Um dos grandes benefícios é a proteção. Seus depósitos e investimentos em cooperativas são garantidos pelo Fundo Garantidor de Créditos (FGCoop) em até R$ 250 mil por CPF e por instituição. Isso te dá a mesma tranquilidade que você teria em um banco tradicional. Para mais detalhes sobre as vantagens, o Sebrae explica bem.

Instituição Financeira Cooperada: Vantagens para Pequenos Negócios

Para quem tem um pequeno negócio, uma cooperativa de crédito pode ser a parceira ideal. As taxas de juros mais baixas em linhas de crédito para capital de giro ou investimento, as tarifas reduzidas e o atendimento mais próximo fazem uma enorme diferença no fluxo de caixa e na saúde financeira da sua empresa.

Além disso, muitas cooperativas oferecem consultoria e programas de capacitação para empreendedores. É um ecossistema pensado para o crescimento dos negócios dos seus membros. Você se sente parte de uma comunidade que quer te ver prosperar.

Taxas e Tarifas em Cooperativas de Crédito: O Que Esperar?

Aqui é onde a mágica acontece para o seu bolso. Em geral, as cooperativas praticam taxas de juros significativamente menores em empréstimos e financiamentos. Para você ter uma ideia, a diferença pode chegar a 30% ou mais em comparação com os bancos tradicionais.

As tarifas de serviços, como manutenção de conta, transferências e emissão de extratos, também costumam ser mais baixas ou até gratuitas para certos pacotes. Isso porque o foco não é o lucro da instituição, mas sim o benefício direto para você, o associado.

Benefícios e Desafios Reais de Ser um Cooperado

- Benefício: Acesso a crédito com taxas mais justas e condições facilitadas.

- Benefício: Participação nos resultados da cooperativa através das sobras.

- Benefício: Poder de voto e voz nas decisões da instituição.

- Benefício: Atendimento mais personalizado e próximo.

- Benefício: Segurança com a proteção do FGCoop para seus depósitos.

- Desafio: Necessidade de integralizar uma cota capital para se tornar membro.

- Desafio: Algumas cooperativas podem ter abrangência geográfica limitada.

- Desafio: A burocracia para se tornar associado pode variar entre as instituições.

Mitos e Verdades sobre Cooperativas de Crédito

Mito: Cooperativas de crédito são apenas para agricultores. Verdade: Embora tenham forte origem no meio rural, hoje existem cooperativas para diversas profissões e para o público em geral, como a Viacredi.

Mito: O dinheiro depositado em cooperativas não é seguro. Verdade: As cooperativas são reguladas pelo Banco Central e contam com a proteção do FGCoop para depósitos até R$ 250 mil, o mesmo que em bancos tradicionais.

Mito: Cooperativas oferecem menos produtos e serviços que bancos. Verdade: As maiores cooperativas oferecem um portfólio completo, similar ou até superior ao de muitos bancos, incluindo investimentos, seguros e consórcios.

Mito: Associar-se a uma cooperativa é complicado e caro. Verdade: O processo é simples e o valor da cota capital é um investimento que retorna em benefícios e participação nos resultados.

Dicas Extras: O Pulo do Gato Para Você Começar Hoje

Vamos combinar: teoria é legal, mas ação transforma.

Anote essas dicas de quem já viu o jogo.

- Primeiro passo prático: Entre no site do Banco Central e consulte a lista de instituições autorizadas. Verifique se a cooperativa que você tem em mente está lá. É a sua garantia básica de segurança.

- Erro comum a evitar: Não escolha só pela taxa de juros mais baixa anunciada. Analise o CET (Custo Efetivo Total) do empréstimo e todas as tarifas eventuais. Às vezes, a ‘taxa zero’ esconde outras cobranças.

- Pergunta matadora na entrevista: ‘Qual foi a taxa de distribuição de sobras dos últimos 3 anos?’ Se o atendente não souber ou enrolar, desconfie. Uma cooperativa transparente tem orgulho desses números.

- Checklist de preparação: Separe seus documentos (RG, CPF, comprovante de residência e renda), entenda o valor da cota de capital (pode variar de R$ 50 a R$ 500) e já pense em quanto quer aplicar inicialmente.

- Dica de ouro: Comece com uma conta simples e um CDB cooperativo de liquidez diária. Teste a plataforma digital e o atendimento. Só depois parta para investimentos mais complexos ou crédito.

Perguntas Frequentes: Tirando as Dúvidas de Vez

Cooperativa de crédito é segura como um banco?

Sim, é segura. Operam sob a mesma vigilância do Banco Central e os depósitos têm proteção do FGCoop, um fundo garantidor similar ao FGC, que cobre até R$ 250 mil por CPF.

A verdade é a seguinte: a maior diferença está na governança, não na segurança operacional. O risco de uma má gestão existe em qualquer instituição, mas no modelo cooperado você, como dono, tem voz para cobrar.

Qual a diferença real entre cooperativa e banco tradicional?

A lógica do lucro. No banco, o lucro vai para acionistas. Na cooperativa, as ‘sobras’ retornam para você, cooperado.

Isso se traduz em taxas de juros para empréstimo pessoal que podem ser de 20% a 40% mais baixas e tarifas de manutenção que muitas vezes são zero. O foco é o benefício mútuo, não o resultado trimestral a qualquer custo.

Preciso comprar uma parte do negócio para ser cliente?

Sim, mas é simples. Você adquire uma cota de capital, que é como uma pequena participação societária.

Olha só: esse valor (a cota) fica aplicado e rende. Quando você desfizer o vínculo, ele é devolvido. Pense como um ‘ingresso’ para entrar no clube, que depois você recebe de volta. Valores partem de R$ 50, dependendo da instituição cooperada.

Conclusão: Sua Relação Com o Dinheiro Nunca Mais Será a Mesma

Você acabou de descobrir um sistema financeiro paralelo.

Um onde você não é apenas um número no extrato, mas parte dona do negócio.

Onde taxas menores e sobras que voltam para seu bolso não são propaganda, mas a regra do jogo.

O primeiro passo exato para hoje?

Escolha uma das grandes (Sicredi, Sicoob, Cresol) e visite o site. Olhe a lista de agências na sua cidade. Pegue o telefone e marque uma visita para entender as condições. Em 30 minutos, você inicia sua migração.

O desafio é claro: pare de financiar o lucro alheio e comece a construir o seu próprio.

Compartilhe essa dica com quem também merece uma relação mais justa com o dinheiro.

E me conta nos comentários: qual é a maior dor que um banco tradicional te causa hoje?