Você sabe como funciona o rotativo do cartão? Muita gente cai nessa armadilha financeira sem perceber. Eu mesmo já vi muita gente se complicar com juros altos. Fica tranquila, porque neste post eu vou te explicar tudo. Vamos desmistificar esse tal de rotativo e te mostrar o caminho para não se endividar.

Desvendando o Rotativo do Cartão: O Guia Essencial para Entender e Evitar Surpresas

O rotativo do cartão é um recurso que te ajuda quando você não consegue pagar a fatura inteira. Ele funciona como um empréstimo automático do banco, cobrindo o saldo restante. A grande sacada é que ele te dá fôlego para organizar as finanças, evitando o bloqueio do seu cartão. É um respiro em um momento apertado.

Porém, o ponto crucial é que os juros do rotativo costumam ser bem altos. Se você usa com frequência, a dívida pode crescer rapidamente. A minha experiência mostra que o melhor mesmo é usar com moderação, como um quebra-galho. O ideal é sempre pagar o valor total da fatura para fugir dos juros.

Confira este vídeo relacionado para mais detalhes:

Seu Guia Passo a Passo para Dominar o Crédito Rotativo

O Que Realmente É o Crédito Rotativo: Desmistificando o Conceito

O crédito rotativo do cartão de crédito é o que acontece quando você não quita o valor total da sua fatura. Em vez de ter que pagar tudo de uma vez, você pode pagar o valor mínimo ou uma parte, e o restante é “rolado” para o próximo mês. Esse saldo que não foi pago vira uma nova dívida, e sobre ela incidem juros. É fundamental entender esse mecanismo para não ser pego de surpresa.

Muita gente acha que pagar o mínimo da fatura é a melhor saída. Mas atenção: esse é justamente o caminho para cair no rotativo. Quando você paga menos que o total, o valor restante entra no rotativo. Os juros cobrados nessa modalidade são altos, um dos mais caros do mercado. Por isso, é crucial sempre tentar quitar o valor integral, se possível.

Evitar o rotativo é o melhor negócio para o seu bolso. Se você usar o rotativo, o montante que você deve aumenta rapidamente por causa dos juros compostos. Ficar nesse ciclo pode comprometer seu orçamento por meses. Na prática, o cartão de crédito deve ser uma ferramenta de conveniência, não uma fonte de dívidas.

Dica Prática: Se a fatura do seu cartão está alta e você sabe que não vai conseguir pagar o total, entre em contato com o banco antes do vencimento. Negocie um parcelamento que caiba no seu bolso. Geralmente, as taxas de parcelamento são bem menores que as do rotativo.

Entendendo a Taxa de Juros: Como Ela Incide no Seu Saldo

Vamos falar de uma coisa que pega muita gente de surpresa: o juro do cartão de crédito. Muita gente acha que é só pagar o mínimo e pronto. Pois é, mas aí a gente cai na bola de neve do crédito rotativo. Sabe quando você não consegue pagar a fatura inteira? O que sobra, vira o seu saldo rotativo. E sobre esse valor, a taxa de juros corre solta. É tipo um empréstimo que o banco te dá sem você pedir, e ele não é barato não.

Essa taxa é uma das mais altas do mercado. Pensa comigo: você usou o cartão, gerou uma dívida, e se não quita o valor total, o que não foi pago começa a render juros. E o pior é que esse juro é calculado sobre o saldo devedor. Então, se você pagou só uma parte, a conta do próximo mês vem com o valor que faltou mais os juros desse saldo. Parece simples, né? Mas é aí que mora o perigo, porque esse montante pode crescer muito rápido.

O rotativo do cartão é uma armadilha se você não ficar esperto. Ele parece uma saída para um aperto, mas pode te complicar ainda mais. Para evitar que os juros comam todo o seu dinheiro, o ideal é sempre quitar a fatura integralmente. Se não der, o melhor é parcelar a fatura direto com a administradora, que geralmente tem juros menores que o rotativo. Fica atenta a isso!

Dica Prática: Se você caiu no rotativo, negocie o parcelamento da fatura com o banco imediatamente. Juros menores fazem uma baita diferença no fim.

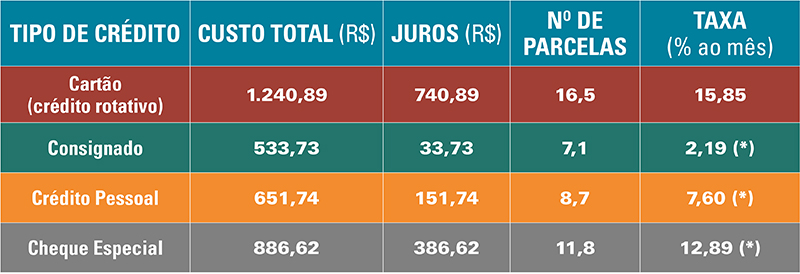

O Custo Real de Pagar Apenas o Mínimo: Um Exemplo Prático

Você sabe como funciona o rotativo do cartão? Quando você não consegue pagar o valor total da fatura, o banco te dá a opção de pagar só o mínimo. Parece que resolve na hora, né? Mas o que acontece é que o saldo que sobrou, esse sim entra no rotativo. E a taxa de juros que incide ali é uma das mais altas do mercado. É tipo um empréstimo super caro, mas que vem disfarçado na sua fatura mensal.

Imagina que você gastou R$ 2.000 e só conseguiu pagar R$ 500. Sobrou R$ 1.500. Se a taxa de juros do rotativo for, digamos, 12% ao mês (e pode ser até mais!), esses R$ 1.500 vão virar uma bola de neve rapidinho. No mês seguinte, você não vai dever só os R$ 1.500, mas sim eles mais os juros. E se você só pagar o mínimo de novo, o ciclo se repete, aumentando a dívida a cada mês.

Pois é, o custo real de pagar apenas o mínimo é que sua dívida pode triplicar ou quadruplicar em pouco tempo. O que parecia uma solução momentânea vira uma bola de neve financeira que te prende por muito tempo. Fica tranquila, o segredo é não cair nessa tentação sempre que possível.

Dica Prática: Se perceber que vai ter dificuldade em pagar o total, antes mesmo de chegar a fatura, entre em contato com o banco e veja se consegue um parcelamento da fatura. Geralmente, as taxas são menores que as do rotativo.

Diferença Entre Rotativo e Parcelamento da Fatura: Qual o Melhor para Você?

Muita gente cai na armadilha de não saber exatamente o que acontece quando não consegue pagar a fatura inteira do cartão. E olha, essa confusão pode custar caro. A grande sacada é entender a diferença entre o rotativo e o parcelamento. O rotativo é aquela opção que o banco te dá de pagar só o mínimo ou um valor intermediário. Parece fácil na hora, mas o juro em cima desse valor é um dos mais altos do mercado. Pense nele como um empréstimo de curtíssimo prazo, mas com um preço salgado.

Já o parcelamento da fatura é uma negociação mais planejada. Quando você não consegue quitar tudo, o banco oferece a possibilidade de dividir o saldo devedor em várias parcelas. Aqui, a taxa de juros costuma ser menor que a do rotativo, mas ainda assim, é importante ficar atento. Você vai pagar juros em cima do valor que parcelou, então quanto mais parcelas, maior o valor total pago. É fundamental comparar as taxas de cada opção antes de decidir.

O ponto crucial é que o rotativo deve ser usado como último recurso, para uma emergência pontual. Se você se vê usando o rotativo com frequência, é um sinal claro de que suas finanças precisam de atenção. O parcelamento, por outro lado, pode ser uma saída mais organizada para quem precisa diluir um gasto maior, desde que as parcelas caibam no seu bolso. A chave é sempre analisar seu extrato e planejar seus gastos antes que a fatura chegue.

Dica Prática: Antes mesmo de fechar a fatura, verifique as opções de parcelamento que seu banco oferece. Compare as taxas de juros e simule o valor das parcelas. Às vezes, um pequeno esforço para pagar um pouco a mais agora evita juros maiores no futuro.

Quando o Rotativo Se Torna um Vilão Financeiro: Os Riscos Escondidos

Vamos falar sério sobre o rotativo do cartão de crédito. Muita gente cai nessa armadilha sem perceber, e o prejuízo pode ser grande. Sabe quando você não consegue pagar a fatura inteira e opta por pagar um valor menor? Pois é, o que sobra vira dívida no rotativo. E essa dívida cresce rápido, com juros que, francamente, são um dos mais altos do mercado. É como se você estivesse jogando dinheiro fora.

O funcionamento é simples: o valor que você não pagou na fatura entra no crédito rotativo. A partir daí, a instituição financeira começa a cobrar juros sobre esse saldo. E não é só isso. Se você continuar pagando o mínimo ou um valor abaixo do que deveria, essa bola de neve só aumenta. Cada mês que passa, os juros compostos fazem o valor devido subir mais e mais. Fica difícil sair dessa.

O rotativo do cartão não foi feito para ser uma extensão do seu salário ou para te dar fôlego por muito tempo. Ele é uma ferramenta para emergências pontuais. Se você se vê usando o rotativo com frequência, é um sinal claro de que suas finanças precisam de uma reavaliação urgente. O ideal é sempre quitar a fatura integralmente. Se não for possível, busque alternativas antes que a dívida vire um monstro.

Dica Prática: Se precisar usar o rotativo, planeje-se para quitar o valor total o mais rápido possível, idealmente no mês seguinte, para evitar juros acumulados.

Como Sair do Rotativo: Estratégias para Recuperar o Controle

O rotativo do cartão de crédito. Pois é, essa armadilha financeira acontece quando você não consegue pagar o valor total da fatura. Em vez de pagar o mínimo, você acaba pagando só uma parte e o restante entra nesse tal de rotativo. O grande problema é que os juros cobrados ali são altíssimos, um dos maiores do mercado. É como uma bola de neve, quanto mais tempo você fica nele, maior a dívida fica.

Como funciona o rotativo do cartão? Basicamente, o banco te empresta o dinheiro que sobrou sem pagar. Em troca desse “empréstimo”, ele cobra um juro sobre esse valor. E esse juro não é nada camarada. Ele incide sobre o saldo devedor e vai aumentando a cada dia que passa. Se você não tomar uma atitude rápida, o valor que era pequeno pode virar uma montanha em pouco tempo.

Para sair dessa, o primeiro passo é encarar a realidade e ver quanto você realmente deve. Depois, tente negociar com o banco ou com a administradora do cartão. Muitas vezes, eles oferecem opções de parcelamento com juros menores. Outra saída é buscar um empréstimo pessoal com taxa de juros mais baixa para quitar a dívida do cartão. Isso pode aliviar o seu bolso no longo prazo.

Dica Prática: Organize todas as suas contas e veja qual o valor exato que você deve no rotativo. Comece separando um valor, por menor que seja, para abater essa dívida todo mês. A persistência é chave aqui.

A Importância de Negociar com a Bandeira do Cartão

Você sabia que a bandeira do seu cartão de crédito tem um papel crucial em como você lida com dívidas? Pois é. Quando você não consegue pagar a fatura inteira e acaba caindo no crédito rotativo, quem dita as regras é justamente essa bandeira. Elas definem as taxas de juros aplicadas sobre o valor que você deixou de pagar. E vamos combinar, essas taxas podem virar uma bola de neve que assusta qualquer um.

Entender como funciona o rotativo do cartão é fundamental. Basicamente, se você paga o valor mínimo da fatura, o restante vira uma dívida com juros altíssimos. As bandeiras, como Visa ou Mastercard, estabelecem as porcentagens que serão cobradas mensalmente. Por isso, negociar com elas, ou melhor, buscar alternativas antes de cair nessa armadilha, é um passo inteligente para sua saúde financeira. Muitas vezes, um parcelamento ou uma renegociação com o emissor do cartão sai mais barato que o rotativo.

A gente sabe que imprevistos acontecem, mas cair no rotativo deve ser sempre o último recurso. Se você está com dificuldades para pagar a fatura, não espere virar uma bola de neve. Entre em contato com o emissor do seu cartão o quanto antes. Eles podem oferecer opções de parcelamento com juros menores que os do rotativo. É uma forma de te ajudar a organizar as contas sem se afogar em dívidas.

Dica Prática: Antes de pagar apenas o mínimo da fatura, ligue para o emissor do seu cartão e pergunte sobre as opções de parcelamento. Compare os juros e veja qual se encaixa melhor no seu bolso.

Alternativas ao Rotativo: Linhas de Crédito Mais Baratas

Pois é, o rotativo do cartão de crédito. A gente sabe que ele é um vilão. Quando você não paga a fatura total, o saldo que sobra entra nessa modalidade e os juros disparam. É um caminho que pode virar uma bola de neve difícil de controlar. Eu mesmo já vi muita gente se enrolar com isso. A boa notícia é que existem saídas mais inteligentes.

Vamos combinar: pagar o mínimo ou só uma parte da fatura não é o ideal. O rotativo cobra taxas altíssimas, das mais caras do mercado. Ficar nele por muito tempo pode te custar caro, muito mais do que o valor da compra original. É por isso que eu sempre recomendo buscar alternativas assim que sentir que a fatura apertou.

Existem linhas de crédito mais baratas que o rotativo. Um empréstimo pessoal, por exemplo, costuma ter juros menores. Você pode usar o dinheiro desse empréstimo para quitar a fatura do cartão e depois pagar o empréstimo em parcelas fixas e com juros que cabem no seu bolso. Ou, ainda melhor, negociar diretamente com a administradora do cartão um parcelamento da fatura com taxas de juros mais amigáveis.

Dica Prática: Antes de cair no rotativo, veja se consegue um empréstimo com juros menores para quitar a fatura. Compare as taxas e faça as contas para ver o que vale a pena.

Dicas de Ouro para Manter o Cartão Sob Controle

O rotativo do cartão é um crédito emergencial que o banco te oferece. É prático na hora, né? Mas é aí que mora o perigo. O juro desse tipo de crédito é altíssimo. A gente tá falando de um dos juros mais caros do mercado. Se você não tomar cuidado, a dívida vira uma montanha rapidinho.

Pois é, parece fácil usar, mas o funcionamento do rotativo do cartão é uma armadilha financeira. O banco calcula os juros sobre o valor que ficou pendente. E esses juros são cobrados mensalmente. Então, se você cair no rotativo um mês, é provável que no outro o valor a pagar seja ainda maior, mesmo sem ter gasto mais.

O pior é que essa situação pode se arrastar. Se você só paga o mínimo ou entra no rotativo todo mês, a dívida principal mal diminui. O foco é em pagar os juros. Para fugir disso, o ideal é sempre tentar pagar o máximo possível da fatura. Se não der para quitar tudo, negocie com o banco para parcelar a dívida com juros menores.

Dica Prática: Se precisar usar o rotativo, planeje sair dele no próximo mês. Tente ao máximo pagar mais que o mínimo e, se possível, quite a fatura inteira para evitar a bola de neve dos juros.

Checklist Essencial: Você Está Com o Rotativo em Dia?

Vamos falar reto sobre o rotativo do cartão de crédito. Sabe quando você não consegue pagar a fatura inteira? O rotativo entra em cena. Ele te dá um fôlego, permitindo que você pague um valor mínimo e deixe o restante para depois. Mas atenção: isso não é mágica, é um empréstimo disfarçado.

O funcionamento é simples. Se você tem uma fatura de R$ 1.000 e paga R$ 300, os R$ 700 restantes entram no rotativo. Aí é que a coisa aperta. Os juros cobrados são altíssimos, um dos maiores do mercado. Pagar só o mínimo pode virar uma bola de neve financeira rápida.

Entender como funciona o rotativo é o primeiro passo para evitar que ele te prejudique. Se você se enrolou, o ideal é tentar quitar o quanto antes. Negocie com o banco, busque um empréstimo com juros menores ou até mesmo um parcelamento da fatura, que costuma ser mais vantajoso que o rotativo.

Dica Prática: Antes de usar o rotativo, compare a taxa de juros com outras opções de crédito que você tenha acesso. Muitas vezes, um cheque especial ou um empréstimo pessoal tem condições melhores.

Entendido! Vamos detalhar cada ponto sobre o rotativo do cartão de crédito de um jeito direto ao ponto.

A Importância de Planejar Suas Finanças Para Evitar o Ciclo Vicioso

| Item | O Que Você Precisa Saber | Dicas Práticas |

|---|---|---|

| O Que Realmente É o Crédito Rotativo: Desmistificando o Conceito | É o dinheiro que você usa quando não paga o valor total da fatura. Em vez de quitar tudo, você fica com um saldo devedor, e aí o rotativo entra em ação. | Sempre tente pagar o valor integral da fatura. Se não for possível, entenda que o rotativo é uma situação temporária, não uma solução. |

| Entendendo a Taxa de Juros: Como Ela Incide no Seu Saldo | As taxas do rotativo são altas. Elas incidem sobre o valor que você não pagou. Quanto mais tempo você fica no rotativo, mais juros acumulam. | Consulte o extrato do seu cartão e saiba exatamente qual a taxa cobrada. Compare com outras opções de crédito antes de decidir. |

| O Custo Real de Pagar Apenas o Mínimo: Um Exemplo Prático | Pagar o mínimo significa que você vai usar o rotativo. Em pouco tempo, o valor devido pode dobrar ou triplicar por conta dos juros. | Faça simulações de quanto ficaria sua dívida se pagasse apenas o mínimo por alguns meses. Você vai se assustar. |

| Diferença Entre Rotativo e Parcelamento da Fatura: Qual o Melhor para Você? | O rotativo tem juros mais altos e é para emergências. O parcelamento da fatura tem juros menores e é para quem precisa diluir o valor em mais meses. | Se precisar de mais tempo, sempre prefira o parcelamento. Pergunte à operadora do cartão sobre as condições. |

| Quando o Rotativo Se Torna um Vilão Financeiro: Os Riscos Escondidos | Ficar no rotativo por muito tempo. Ele vira uma bola de neve, comprometendo seu orçamento e sua capacidade de pagar outras contas. | Monitore seu extrato de perto. Não deixe a dívida do rotativo virar uma regra. |

| Como Sair do Rotativo: Estratégias para Recuperar o Controle | Pagar mais que o mínimo sempre que possível. Renegociar a dívida. Buscar um empréstimo com juros menores para quitar o cartão. | Crie um plano de pagamento. Priorize quitar essa dívida. Cada real a mais que você pagar ajuda. |

| A Importância de Negociar com a Bandeira do Cartão | Muitas vezes, a operadora do cartão pode oferecer condições melhores para você sair do rotativo. Vale a pena tentar. | Ligue para a central de atendimento e explique sua situação. Peça por um parcelamento especial ou outro acordo. |

| Alternativas ao Rotativo: Linhas de Crédito Mais Baratas | Crédito consignado, cheque especial (com cautela e taxas menores que o rotativo), empréstimo pessoal. | Pesqu |

Confira este vídeo relacionado para mais detalhes:

Perguntas Frequentes Sobre o Rotativo do Cartão

O rotativo do cartão é aquele empréstimo automático que acontece quando você não paga a fatura completa. Parece conveniente, mas o juro é alto. Vamos descomplicar isso.

Minhas Dicas Especiais Para Você

- Entenda a Fatura: Na sua fatura, veja o valor total, o pagamento mínimo e o valor exato para quitar tudo. O rotativo incide sobre a diferença entre o que você pagou e o total. Se você pagar só o mínimo, o restante entra no rotativo.

- Cuidado com o Prazo: Ficar no rotativo por mais de um ciclo de fatura é uma bola de neve. Os juros compostos agem rápido. Evite a todo custo.

- Prioridade Zero: Pagar a fatura completa é o ideal. Se não der, pague o máximo que puder para diminuir o saldo que vai para o rotativo. Deixar um valor pequeno para parcelar pode ser uma alternativa melhor do que o rotativo.

- Negocie se Atrasar: Caiu no rotativo e não consegue sair? Ligue para o banco ou emissor do cartão. Negocie um parcelamento com juros menores. É melhor do que pagar o rotativo por meses.

Dúvidas das Leitoras

O que acontece se eu não pagar o rotativo do cartão?

Se você não pagar o valor total da fatura, seu saldo entra no crédito rotativo. As taxas de juros são altas, e a dívida pode crescer rapidamente. Evite essa situação sempre que possível.

Qual a diferença entre o crédito rotativo e o cheque especial?

Ambos são linhas de crédito com juros altos, mas o rotativo é específico do cartão de crédito. O cheque especial é ligado à sua conta corrente. A lógica de cobrança e as taxas podem variar.

Como posso saber se estou no rotativo do meu cartão?

Geralmente, seu extrato ou a fatura do cartão indicam se você pagou apenas o mínimo ou um valor parcial. Se não quitou o total, você está no rotativo. O aplicativo do seu banco detalha isso.

É possível negociar as taxas do crédito rotativo?

Diretamente as taxas do rotativo, raramente. O ideal é evitar entrar nele. Se a situação se complicar, procure o banco para renegociar a dívida total em condições melhores.

Quanto tempo posso ficar no crédito rotativo sem juros altos?

A lei brasileira permite que você fique no rotativo por no máximo um ciclo de fatura. Após isso, o saldo remanescente deve ser parcelado. Ficar mais tempo significa acumular juros que pesam no bolso.

E aí, agora você sabe como o rotativo do cartão funciona: é o empréstimo automático do banco quando você não paga a fatura inteira, e os juros são bem altos. Por isso, o ideal é sempre quitar tudo ou, no mínimo, dar uma boa entrada. Fica a dica para não cair nessa cilada!

Se você quer mais dicas de como organizar suas finanças, vale a pena ver também sobre planejamento financeiro.