A caderneta de poupança ainda vale a pena? Essa é a pergunta que muita gente se faz. Com tantas opções de investimento surgindo, é natural ter essa dúvida. Fica tranquila, vou te mostrar se esse bom e velho investimento ainda faz sentido para o seu bolso e te dar um panorama claro sobre suas vantagens.

A Caderneta de Poupança: Uma Análise Sincera em 2024

A caderneta de poupança é um investimento clássico no Brasil. Funciona como uma conta onde você guarda seu dinheiro e ele rende juros. A grande sacada é a simplicidade: qualquer um pode abrir, não tem complicação e você saca quando precisar. É o tipo de conta que existe há décadas, acompanhando a vida financeira de muita gente.

Pois é, a rentabilidade dela é atrelada à taxa Selic. Quando a Selic está baixa, o rendimento da poupança pode ficar bem atrás da inflação. Isso significa que seu dinheiro pode perder poder de compra. É um ponto importante a se considerar na hora de decidir se ela ainda faz sentido para os seus objetivos.

Confira este vídeo relacionado para mais detalhes:

Desvendando o Potencial da Poupança: Vantagens e Desvantagens

A Segurança Inabalável da Caderneta

Muita gente me pergunta se a caderneta de poupança ainda vale a pena. Eu entendo a dúvida. É um investimento que a gente conhece desde sempre, mas o mundo das finanças mudou bastante. Vamos ser sinceros: a segurança da caderneta é o ponto alto dela. Ela é garantida pelo FGC (Fundo Garantidor de Créditos) em até R$ 250 mil por CPF e por instituição financeira. Isso significa que, mesmo que o banco vá à falência, seu dinheiro está protegido até esse limite. Poucos investimentos oferecem essa tranquilidade.

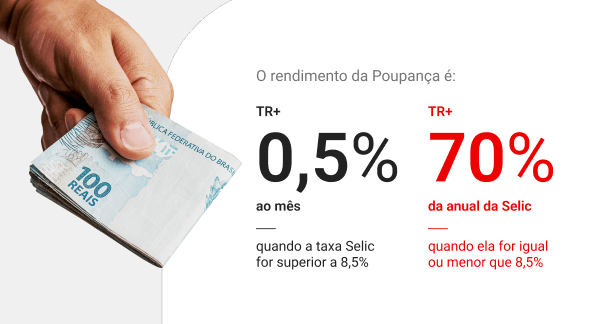

Quando falamos de retorno, a caderneta perde para outras opções. A rentabilidade dela é atrelada à taxa Selic. Se a Selic estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a Taxa Referencial (TR). Se a Selic for menor ou igual a 8,5% ao ano, ela rende 70% da Selic mais a TR. Pois é, a conta nem sempre joga a nosso favor, especialmente com a inflação comendo o poder de compra. Comparei com outros investimentos e, na maioria das vezes, a caderneta não acompanha a evolução do mercado.

Mas aí entra a questão do perfil de cada um. Se você tem um dinheiro que precisa estar disponível a qualquer momento, sem risco de oscilação, e não faz questão de ter um rendimento alto, a caderneta pode servir. É ideal para aquela reserva de emergência inicial ou para quem está começando agora e quer simplicidade total. O importante é ter consciência de que, para fazer seu dinheiro crescer de verdade, existem caminhos mais rentáveis e igualmente seguros, se você souber escolher.

Dica Prática: Para a reserva de emergência, além da caderneta, considere CDBs com liquidez diária que pagam 100% do CDI, pois o rendimento é geralmente superior e a segurança é a mesma.

Liquidez: Dinheiro na Mão Quando Precisa

Sabe aquela grana que você precisa ter ali, rapidinho, para um imprevisto ou aquela oportunidade que surge do nada? Isso é liquidez. É ter seu dinheiro acessível. Para muitos, a caderneta de poupança ainda é o porto seguro para isso. É simples, você saca quando quiser, sem burocracia. Facilita a vida de quem quer ter essa tranquilidade.

A caderneta tem suas particularidades. A rentabilidade, por exemplo, não é a maior do mercado. Ela acompanha a taxa Selic. Quando a Selic está baixa, o rendimento é bem modesto. Mas a grande sacada dela é a segurança e a disponibilidade. Você não vai ter surpresas com prazos de resgate ou taxas escondidas na hora que precisar do dinheiro.

A gente precisa ser realista. Se o seu objetivo é fazer o dinheiro render bastante, talvez a poupança não seja a melhor opção hoje. Existem outras aplicações com liquidez diária que pagam mais, como o Tesouro Selic ou alguns CDBs. Mas para ter uma reserva de emergência que te tire do sufoco sem complicação, a caderneta ainda cumpre seu papel para muita gente. É a praticidade falando mais alto.

Dica Prática: Se você usa a poupança apenas para sua reserva de emergência, mas quer tentar um rendimento um pouco melhor, pesquise CDBs com liquidez diária e que paguem pelo menos 100% do CDI. Muitos bancos digitais oferecem isso.

Rendimento da Poupança: Entendendo o Cálculo Atual

Muita gente ainda me pergunta se a caderneta de poupança ainda vale a pena. Eu entendo a dúvida! A regra mudou um pouco, e o rendimento hoje depende da taxa Selic. Se a Selic estiver acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a Taxa Referencial (TR). Abaixo disso, ela rende 70% da Selic mais a TR. Parece confuso, né? Mas é mais simples do que parece quando você entende a base.

O cálculo atual busca equiparar o rendimento da poupança com outras opções mais simples. O ponto principal é que, com a Selic alta, a poupança pode não ser a campeã em rentabilidade. É importante olhar para o seu bolso e seus objetivos. Para quem busca algo com zero risco e liquidez imediata, ela ainda tem seu lugar. Mas se o foco é fazer o dinheiro render mais, existem alternativas que podem ser mais interessantes.

A Taxa Referencial (TR) tem um papel pequeno nesse cálculo hoje em dia, mas ela existe. Em alguns meses, ela pode dar um “empurrãozinho” mínimo no seu dinheiro. O que eu vejo na prática é que a comparação direta com o Tesouro Selic ou CDBs de liquidez diária com rendimento de 100% do CDI costuma mostrar uma diferença. Isso significa que, dependendo do seu objetivo, pode valer a pena diversificar.

Dica Prática: Antes de decidir, compare o rendimento da poupança com opções como o Tesouro Selic ou CDBs que paguem no mínimo 100% do CDI, considerando a rentabilidade líquida após impostos.

A Inflação: O Grande Vilão do Poder de Compra

Muita gente pensa em investimento e logo vem a caderneta de poupança na cabeça. Eu mesmo já passei por essa fase de pensar que era o lugar mais seguro. Mas, com a inflação alta, o rendimento da poupança muitas vezes mal cobre o aumento dos preços. Ou seja, seu dinheiro pode até crescer um pouquinho, mas na prática, ele está perdendo valor. Fica tranquila, não é para entrar em pânico, mas é bom ter essa clareza para tomar as melhores decisões com o seu dinheiro.

É importante entender que a inflação afeta diretamente o seu poder de compra. O dinheiro que você guarda hoje pode comprar menos amanhã. Por isso, é essencial buscar alternativas que façam seu dinheiro render acima da inflação, garantindo que ele não perca valor.

Dica Prática: Pesquise investimentos que ofereçam retornos maiores que a inflação. Tesouro Direto, fundos de renda fixa com taxas melhores ou até mesmo ações (com o devido estudo) podem ser opções mais interessantes que a caderneta de poupança para proteger seu dinheiro.

Comparativo: Poupança vs. Outros Investimentos Simples

Muita gente ainda guarda dinheiro na caderneta de poupança. É um costume antigo, de segurança, e eu não culpo ninguém. É fácil de entender e parece que o dinheiro tá ali, seguro. Mas vamos ser sinceros: será que a caderneta de poupança ainda vale a pena de verdade? Eu olho para ela como um ponto de partida, sabe? Aquele lugar onde você pode começar a juntar uma grana sem complicação, sem susto. O rendimento dela é baixo, mas para quem tá começando, o importante é criar o hábito de guardar.

Agora, quando a gente compara a poupança com outras coisas simples, a história muda um pouco. Pensa num Tesouro Selic, por exemplo. Ele rende perto da taxa básica de juros, a Selic, e tem a mesma segurança do governo. Ou então um CDB de liquidez diária que rende 100% do CDI. Esses rendem bem mais que a poupança, que é atrelada à taxa Selic e à Taxa Referencial (TR), que quase não mexe. A diferença no final do ano pode ser bem gorda.

O ponto é que a poupança tem uma rentabilidade que mal acompanha a inflação em muitos períodos. Ou seja, seu dinheiro pode estar ali, mas perdendo poder de compra. Para valores maiores, ou para quem quer que o dinheiro trabalhe um pouco mais, existem alternativas mais interessantes e igualmente seguras. A ideia não é tirar seu dinheiro da poupança de um dia para o outro, mas sim te mostrar que existem outros caminhos que podem fazer sua grana render mais, com pouquíssimo esforço extra.

Dica Prática: Se você tem mais de um salário mínimo guardado na poupança, pesquise sobre Tesouro Selic ou CDBs com liquidez diária que rendam pelo menos 100% do CDI. A diferença no rendimento é notável e a segurança é a mesma.

Imposto de Renda na Poupança: Uma Boa Notícia

Pois é, o grande diferencial da caderneta de poupança é essa isenção. Comparada com outras aplicações financeiras que têm incidência de IR, como CDBs, Tesouro Direto ou fundos de investimento, a poupança sai na frente. O cálculo é simples: se você tem duas aplicações que rendem o mesmo percentual bruto, mas uma delas sofre com o Leão, a poupança com certeza vai te entregar mais dinheiro no bolso após os impostos. Para quem declara o Imposto de Renda, saber dessas isenções faz toda a diferença no planejamento financeiro.

Muita gente ainda usa a poupança pela sua simplicidade e segurança, além da liquidez. Você pode resgatar seu dinheiro a qualquer momento sem perder rendimento (considerando o ciclo mensal de rendimento). Se você tem um dinheiro que pode precisar de repente, ou simplesmente quer algo seguro e sem complicação, a caderneta continua sendo uma opção válida. Não é a mais rentável do mercado, claro, mas a isenção de IR compensa em muitos casos.

Dica Prática: Se você está declarando IR e tem rendimentos de poupança, lembre-se de que eles são isentos. Declare-os na ficha “Rendimentos Isentos e Não Tributáveis”, informando o tipo de rendimento e o valor.

Como Escolher a Melhor Caderneta de Poupança

Muita gente ainda se pergunta: a caderneta de poupança ainda vale a pena? Pois é, eu entendo essa dúvida. Parece que todo mundo fala de outros investimentos, né? Mas a verdade é que a poupança tem seu lugar, principalmente para quem está começando ou quer ter um dinheiro de fácil acesso para emergências.

A escolha da melhor caderneta de poupança passa por entender como ela rende. Basicamente, o rendimento da poupança está atrelado à taxa Selic. Se a Selic está alta, a poupança rende um percentual dela. Se a Selic está baixa, o rendimento muda. É importante comparar a rentabilidade oferecida pelos bancos, embora a diferença entre eles não costuma ser gritante.

Vamos combinar, para o dia a dia e para aquela reserva de emergência que você não quer nem pensar em mexer, a poupança é uma mão na roda pela simplicidade e segurança. Mas, se o seu objetivo é fazer o dinheiro crescer a longo prazo, talvez seja hora de olhar para outras opções. O importante é que seu dinheiro trabalhe para você.

Dica Prática: Antes de abrir uma conta em qualquer banco, confira se ele tem boa reputação e se oferece um aplicativo fácil de usar para você acompanhar seus rendimentos sem complicação.

O Perfil do Investidor: Para Quem a Poupança é Ideal?

Muita gente me pergunta: a caderneta de poupança ainda vale a pena? Pois é, essa é a dúvida de ouro pra quem tá começando a pensar no futuro. Vamos combinar: a poupança é aquela conhecida de todos nós. Ela é ideal para quem busca simplicidade, segurança e quer ter o dinheiro fácil, sem complicação. Se você é do tipo que não quer dor de cabeça com investimentos mais complexos e prefere algo direto ao ponto, a poupança pode ser sim uma boa porta de entrada.

A verdade é que a poupança se destaca pela praticidade. O dinheiro rende todo mês na data de aniversário do depósito. Isso significa que, se você deposita todo dia 10, os juros caem todo dia 10 do mês seguinte. Não tem mistério. Para quem precisa ter acesso rápido ao dinheiro, sem correr o risco de perder o rendimento de um mês inteiro se precisar sacar antes, essa previsibilidade é um ponto forte. É o básico bem feito para o seu dia a dia.

Então, se seu objetivo é guardar uma grana para emergências, para aquela viagem curta no fim do ano ou simplesmente para ter uma reserva de fácil acesso, a caderneta de poupança cumpre o papel. Ela não vai te deixar rico da noite para o dia, mas te dá tranquilidade. Pense nela como um colchão de segurança.

Dica Prática: Se for usar a poupança, sempre deposite o dinheiro no mesmo dia de cada mês para garantir o rendimento completo mensal.

A Simplicidade como Chave para Começar a Investir

Muita gente me pergunta se a caderneta de poupança ainda vale a pena. E a resposta, como quase tudo na vida, não é um simples sim ou não. Sei que para quem tá começando a dar os primeiros passos no mundo dos investimentos, a poupança é aquela amiga antiga, fácil de entender. E tem um ponto a favor dela: a liquidez. Você pode tirar o dinheiro a qualquer hora, sem complicação nenhuma. Para uma reserva de emergência, para ter aquele colchão de segurança, a simplicidade dela ajuda a gente a dormir tranquilo.

Porém, vamos combinar, o rendimento da poupança não acompanha nem de perto a inflação na maioria das vezes. O que significa isso? Que o seu dinheiro, na prática, pode estar perdendo valor com o tempo. Se o seu objetivo é fazer o dinheiro crescer mesmo, multiplicar, a poupança sozinha não vai te levar muito longe. Existem outras opções mais simples do que parecem e que entregam mais resultado, mesmo para quem não é expert em finanças.

O importante é você entender onde seu dinheiro está e o que ele está rendendo. Não se assuste com os nomes difíceis. Começar com a poupança é um passo. Agora, se você quer ver seu dinheiro trabalhar mais pra você, vale a pena dar uma olhada em opções como o Tesouro Selic, que tem a mesma segurança da poupança, mas rende mais. Ou até mesmo CDBs de bancos digitais com liquidez diária. Fica tranquila que eu te ajudo a desmistificar isso.

Dica Prática: Se o seu foco principal é segurança e acesso imediato, a poupança pode ser uma parte da sua reserva. Mas se seu objetivo é crescimento, explore outras opções com rendimento maior.

O Passo a Passo para Abrir Sua Conta Poupança

Muita gente ainda se pergunta: a caderneta de poupança ainda vale a pena? Pois é, para quem busca simplicidade e segurança, a resposta é sim. Abrir uma conta poupança é o primeiro passo para guardar seu dinheiro de um jeito fácil. Você não precisa de um monte de documentos. Geralmente, um documento de identidade com foto e um comprovante de residência recente já resolvem a parada.

O processo para abrir sua conta poupança é bem direto. Você pode ir direto na agência do banco que escolher ou, em muitos casos, fazer tudo online pelo aplicativo. Pense bem no banco que tem mais a ver com seu dia a dia. Compare as taxas (se houver) e os serviços oferecidos. Isso faz toda a diferença no longo prazo.

Depois que a conta estiver aberta, você já pode fazer seu primeiro depósito. A rentabilidade da poupança é simples: ela rende todo mês, se o dinheiro ficar na conta até a data do “aniversário” do depósito. Fique atenta a isso. Se tirar antes, você perde o rendimento daquele mês.

Dica Prática: Se você quer que seu dinheiro rende mais, pesquise sobre outras opções de investimento de baixo risco. A poupança é segura, mas existem alternativas que podem oferecer um retorno melhor, mesmo para quem está começando.

Alternativas Inteligentes: Indo Além da Poupança

| Item | Características Principais | Pontos Fortes e Fracos | Dicas Práticas |

|---|---|---|---|

| A Segurança Inabalável da Caderneta | Garantia do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição. | Forte: Proteção contra perdas em caso de quebra da instituição financeira. Fraco: A segurança não se traduz em rentabilidade alta. | Para quantias menores, o FGC traz tranquilidade. Saiba o limite de cobertura. |

| Liquidez: Dinheiro na Mão Quando Precisa | Acesso ao dinheiro a qualquer momento, sem carência ou multas. | Forte: Ideal para reserva de emergência ou gastos de curto prazo. Fraco: A disponibilidade constante prejudica o rendimento. | Use a poupança para o que você pode precisar amanhã, não para o que pode esperar render mais. |

| Rendimento da Poupança: Entendendo o Cálculo Atual | Varia conforme a Taxa Selic: 0,5% ao mês se Selic <= 8,5% a.a. Se Selic > 8,5% a.a., rende 70% da Selic + TR. | Forte: Fácil de entender. Fraco: Rendimento baixo, especialmente em cenários de Selic alta. | Acompanhe a Taxa Selic. Ela dita o quanto sua poupança renderá. |

| A Inflação: O Grande Vilão do Poder de Compra | Aumento geral dos preços de bens e serviços ao longo do tempo. | Forte: (Nenhum para o investidor). Fraco: Corrói o valor do seu dinheiro, fazendo com que ele compre menos. | O rendimento da poupança muitas vezes fica abaixo da inflação. Isso significa perda de poder de compra. |

| Comparativo: Poupança vs. Outros Investimentos Simples | Compara a poupança com opções como CDBs de liquidez diária, Tesouro Selic. | Forte: A poupança é mais simples. Fraco: Outros investimentos simples geralmente rendem mais e têm segurança similar (via FGC ou Tesouro Nacional). | Pesquise CDBs que pagam 100% do CDI com liquidez diária. O Tesouro Selic é outra ótima opção. |

| Imposto de Renda na Poupança: Uma Boa Notícia | Isenção de Imposto de Renda sobre os rendimentos para pessoas físicas. | Forte: Sim, é uma vantagem real. Fraco: A isenção não compensa a rentabilidade geralmente baixa. | A isenção é um ponto positivo, mas não o único a ser considerado. |

| Como Escolher a Melhor Caderneta de Poupança | Não há grandes diferenças entre |

Confira este vídeo relacionado para mais detalhes:

Desmistificando Dúvidas Comuns sobre a Poupança

Pois é, muita gente me pergunta se a caderneta de poupança ainda vale a pena. Eu já passei por isso e te digo: depende do seu objetivo. Para quem precisa de grana para ontem, com segurança total, ela ainda tem seu lugar. Mas para fazer o dinheiro crescer de verdade, a gente precisa olhar outras opções.

Vamos lá, com as minhas dicas práticas:

- Entenda o rendimento: A poupança rende 70% da Selic mais a Taxa Referencial (TR) quando a Selic está acima de 8,5% ao ano. Se a Selic for menor, o rendimento é de 0,5% ao mês mais a TR. É bom saber disso para comparar com outros investimentos.

- Segurança primeiro: Seu dinheiro na poupança é garantido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição. Isso é um ponto forte para quem não quer dor de cabeça.

- Liquidez diária: Sacou, sacou. O dinheiro está ali para quando você precisar, sem complicação. Perfeito para uma reserva de emergência.

- Compare com o CDB: Muitos CDBs de liquidez diária rendem mais que a poupança e também têm a cobertura do FGC. Vale a pena dar uma olhada nas opções dos bancos.

Para aplicar isso: se seu objetivo é guardar para uma emergência que pode acontecer a qualquer momento, a poupança pode ser uma boa. Se você quer que seu dinheiro trabalhe um pouco mais, pesquise outras aplicações. É tudo uma questão de clareza nos seus planos financeiros.

Dúvidas das Leitoras

A poupança rende o suficiente para proteger meu dinheiro da inflação?

Vamos combinar: a poupança, na maioria das vezes, não acompanha a inflação. O rendimento que ela oferece é baixo, então o seu dinheiro pode perder poder de compra com o tempo.

Posso ter mais de uma caderneta de poupança?

Sim, você pode ter quantas cadernetas de poupança quiser. Pode ser em bancos diferentes ou até mesmo no mesmo banco, mas lembre-se que o FGC (Fundo Garantidor de Créditos) tem um limite por CPF e por instituição.

Existe algum risco de perder o dinheiro investido na poupança?

Fica tranquila: o dinheiro na poupança é seguro. Ele conta com a garantia do Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por CPF e por instituição financeira. Então, o risco de você perder tudo é praticamente zero.

Pois é, a caderneta de poupança ainda tem seu lugar. É simples e segura para guardar uma reserva de emergência, sem complicação. Mas, para fazer seu dinheiro render mais, existem outras opções. Pense nisso quando for planejar seus próximos passos financeiros. Se você gostou disso, vale a pena ver também sobre Tesouro Direto.