Quer saber como aumentar seu score de crédito e ter mais chances de aprovação? Pois é, muita gente se bate com essa questão. Manter um bom histórico financeiro é crucial, mas nem sempre é fácil. Neste post, eu vou te mostrar caminhos práticos para você turbinar sua pontuação e conquistar mais liberdade financeira. Vamos nessa!

Seu Score de Crédito: A Chave Para Conquistar Seus Sonhos

Pois é, seu score de crédito é como um cartão de visitas para o mercado financeiro. Ele mostra para os bancos e financeiras o quão bom pagador você é. Um score alto abre portas para aprovação de crédito, juros mais baixos e melhores condições em empréstimos, financiamentos e até cartões de crédito. Pense nele como um termômetro da sua saúde financeira.

Manter seu score em dia te ajuda a realizar grandes projetos, como comprar um carro, uma casa ou até mesmo abrir seu próprio negócio. É um dos seus maiores aliados para que você alcance seus objetivos. Fica tranquilo, com algumas práticas simples, você consegue cuidar bem dele.

Confira este vídeo relacionado para mais detalhes:

Passo a Passo Para Turbinar Seu Score

Entenda O Que é Score de Crédito e Por Que Ele Importa

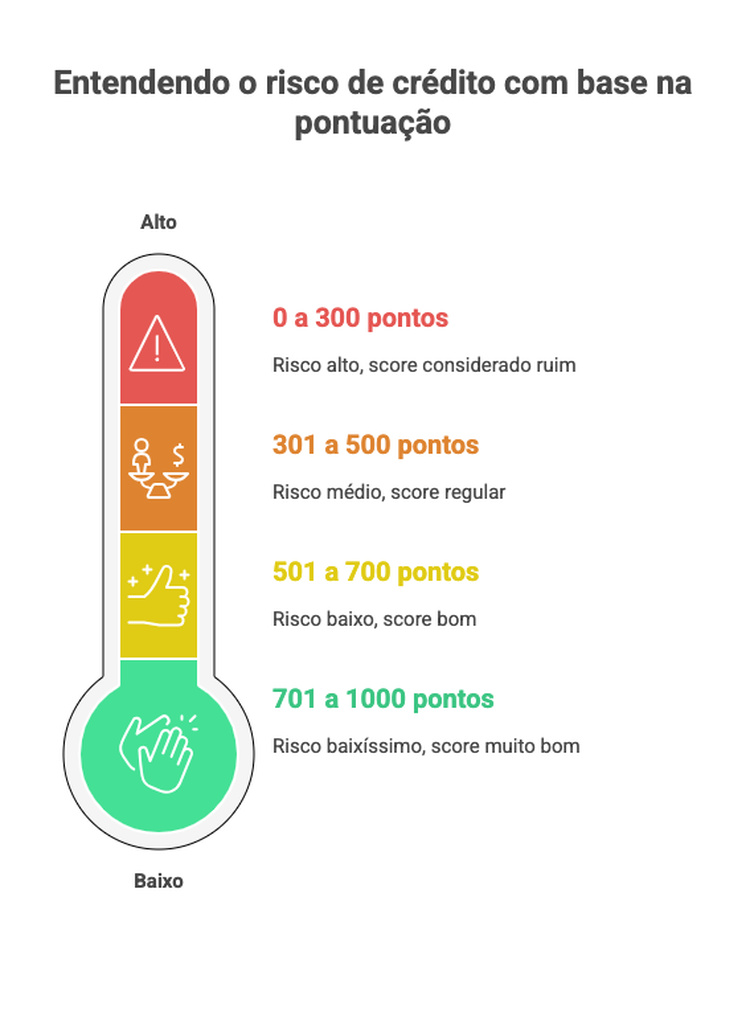

Muita gente me pergunta: “Mas afinal, o que é esse tal de score de crédito?”. Pense nele como um termômetro da sua saúde financeira. É uma pontuação que os bancos e instituições financeiras usam para saber o quão “confiável” você é para receber um empréstimo, um financiamento ou até mesmo ter um cartão de crédito. Quanto mais alta a sua pontuação, melhor. Esse número é calculado com base no seu histórico de pagamentos, dívidas, tempo de relacionamento com o mercado financeiro, entre outros fatores. É basicamente uma nota que diz para o mercado se você costuma pagar suas contas em dia ou se anda meio enrolado.

E por que ele importa tanto? Vamos combinar, ter um score alto abre portas. Imagina querer comprar aquele carro que você tanto sonha ou trocar de casa. Sem um bom score, as chances de ter seu crédito aprovado ficam bem mais baixas, ou o juro que vão te cobrar será lá nas alturas. E não é só para grandes compras. Até para conseguir um plano de celular ou um seguro mais em conta, seu score pode ser consultado. Fica tranquila, não é um bicho de sete cabeças. O mercado quer saber se você é uma pessoa que honra seus compromissos. É simples assim.

O lado bom é que, se o seu score não está dos melhores, dá para correr atrás e aumentar essa pontuação. O segredo é ter disciplina e organização financeira. Pagar as contas sempre em dia, negociar dívidas antigas e manter seus dados atualizados nos órgãos de proteção ao crédito já ajuda um monte. Se você tem um empréstimo ou financiamento, quitar as parcelas antes do vencimento pode ser um diferencial. Mostrar que você é um bom pagador é o caminho para ter mais facilidade em conseguir crédito no futuro.

Dica Prática: Cadastre suas contas para débito automático. Isso garante que você não perca a data de vencimento e evite juros e multas, que prejudicam diretamente seu score.

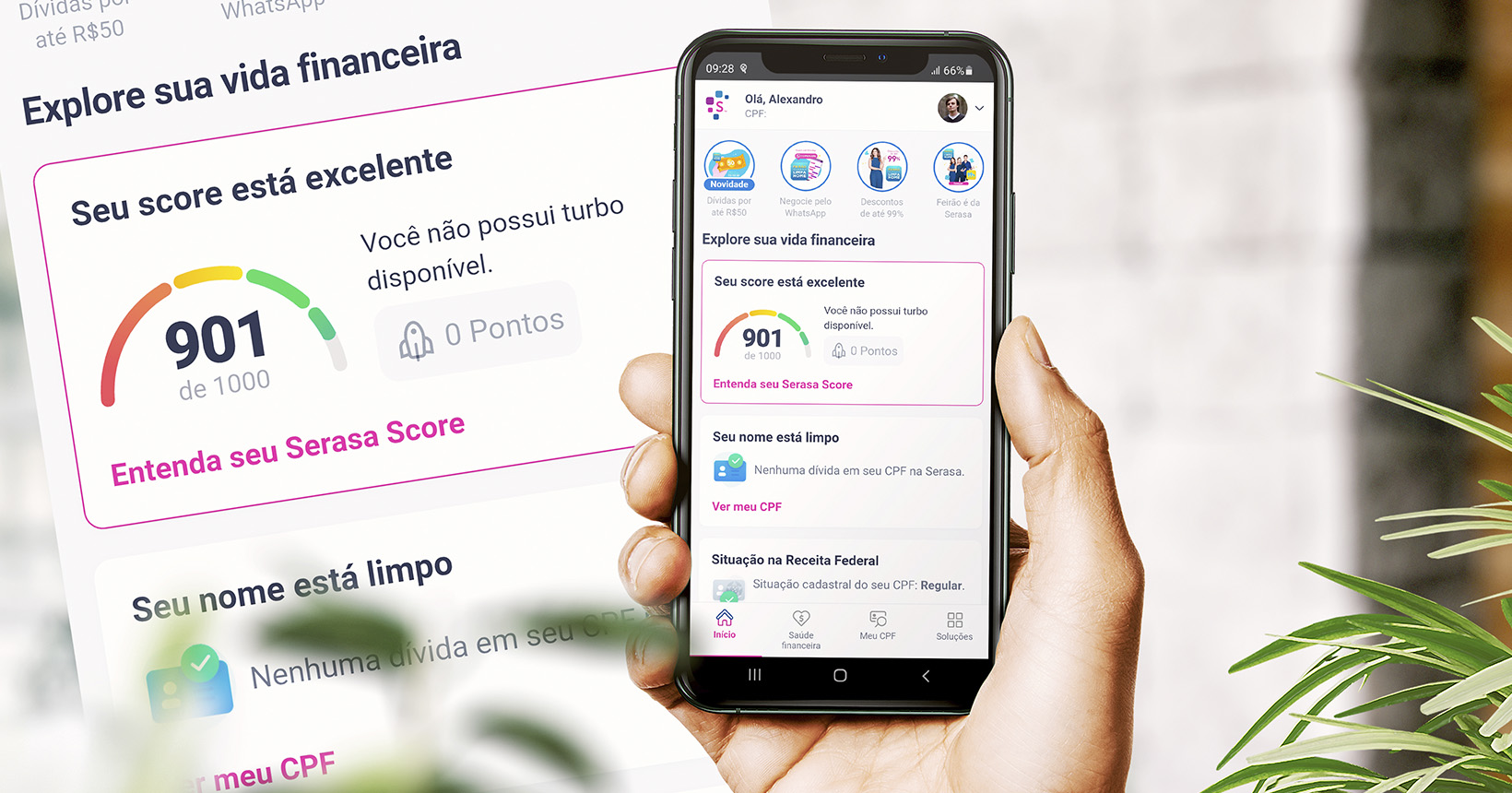

Consulta Gratuita: Saiba Onde Verificar Seu Score Agora

Ficar de olho no seu score de crédito é fundamental, e a boa notícia é que você pode fazer isso de graça. Muitas plataformas oferecem essa consulta sem custo algum, direto pela internet. É o primeiro passo para entender sua saúde financeira e saber como anda sua reputação com bancos e financeiras.

Para verificar seu score, procure por órgãos de proteção ao crédito como Serasa, Boa Vista SCPC e SPC Brasil. Eles disponibilizam em seus sites ou aplicativos a consulta gratuita do seu score. Basta fazer um cadastro simples e você terá acesso a essa informação valiosa. Isso te dá uma base sólida para qualquer negociação futura.

Saber seu score é o começo. Se ele não está como você esperava, existem caminhos para melhorá-lo. Pagar contas em dia e negociar dívidas pendentes são atitudes que fazem uma grande diferença. Vamos combinar, cuidar do seu score é cuidar do seu futuro financeiro.

Dica Prática: Para ter acesso ao seu score gratuitamente, utilize os sites oficiais da Serasa, Boa Vista SCPC ou SPC Brasil.

Limpe Seu Nome: O Primeiro Grande Passo Para a Mudança

Se você busca aumentar seu score de crédito, o caminho começa aqui. Ter o nome limpo abre portas que você nem imagina. Sabe aquela sensação de poder tomar decisões financeiras sem ter uma nuvem preta em cima da cabeça? Pois é, isso só acontece quando suas pendências estão resolvidas. Sem elas, as instituições financeiras te olham com outros olhos, mais confiantes.

Vamos combinar, ninguém gosta de ter dívidas correndo atrás. E a verdade é que elas pesam no seu histórico financeiro. Limpar o nome não é mágica, é organização e negociação. Significa tirar da frente os obstáculos que te impedem de avançar. Quando você quita ou negocia suas dívidas, você mostra responsabilidade e isso é um ponto super positivo para o seu score.

Pense nisso como tirar o pó de um móvel antigo para ele voltar a brilhar. É a mesma coisa com suas finanças. Ao resolver essas pendências, você não só melhora seu score, como também ganha tranquilidade. E essa tranquilidade financeira é um gatilho para outras áreas da sua vida também melhorarem. Sabe por quê? Porque você se sente mais livre para planejar, para investir, para realizar.

Dica Prática: Se não sabe por onde começar a negociar suas dívidas, procure órgãos de defesa do consumidor ou plataformas de renegociação online. Muitas vezes, eles oferecem condições especiais que você não encontra diretamente com o credor.

Mantenha Seus Pagamentos em Dia: A Base de Tudo

Seu score de crédito é como um termômetro da sua saúde financeira. E a regra de ouro para ele ficar lá em cima? Pagar tudo em dia. Sabe aquela conta de luz, o aluguel, a parcela do carro? Quando você quita tudo antes ou na data certa, você mostra para o mercado que é confiável. Isso é fundamental.

Pois é, quando as contas se acumulam e os prazos passam, seu score sente o baque. Isso pode dificultar na hora de conseguir um financiamento, um cartão de crédito com limite maior ou até mesmo um aluguel. Manter os pagamentos em dia é a base para construir um histórico de crédito positivo e ter mais portas abertas.

Não é nenhum mistério: pagar as contas no prazo é o que faz seu score subir. É simples assim. Ao evitar atrasos, você constrói uma reputação sólida. E para te ajudar a não esquecer de nada, organize um lembrete no seu celular ou use aplicativos que te avisam. Uma pequena atitude que faz uma diferença enorme.

Dica Prática: Ative o débito automático para suas contas fixas. Assim, você garante que não vai esquecer a data de vencimento.

Dívidas Controladas: Como Gerenciar e Reduzir o Endividamento

A primeira coisa para ter suas dívidas controladas é encarar a realidade. Sei que não é fácil, mas é fundamental saber exatamente o que você deve e para quem. Pegue papel e caneta, ou abra uma planilha, e liste todas as suas pendências: o valor total, a taxa de juros e o prazo. Isso te dá uma clareza absurda e é o primeiro passo para criar um plano de ataque. Sem essa visão geral, qualquer tentativa de organização fica meio no escuro.

Com a lista em mãos, a próxima etapa é priorizar. Geralmente, o mais inteligente é focar em quitar as dívidas com os juros mais altos primeiro. Pense nelas como um ralo que está sugando seu dinheiro. Mesmo que você pague um pouco a mais nas menores, o impacto nos juros altos é muito maior no longo prazo. Existem estratégias como a “bola de neve” (quitar as menores primeiro para ganhar motivação) e a “avalanche” (quitar as de juros maiores primeiro), mas para quem busca organização financeira e um bom score, focar nos juros altos costuma ser o caminho mais eficaz para liberar seu orçamento.

Outro ponto crucial é renegociar. Não tenha medo de ligar para os credores e propor um acordo. Muitas vezes, eles preferem receber algo parcelado do que não receber nada. Explique sua situação, seja honesto e veja quais condições eles podem te oferecer. Quitar o nome sujo é um passo gigante para que seu score de crédito melhore e abra portas para melhores condições no futuro. Fica tranquila, muitos já passaram por isso e conseguiram sair do vermelho.

Dica Prática: Ao renegociar, sempre anote os detalhes do acordo, quem você falou, a data e o que foi combinado. Guarde tudo para ter segurança.

Cartão de Crédito: Use Com Inteligência Para Seu Benefício

Olha, usar o cartão de crédito do jeito certo pode ser um pulo pra vida financeira. Muita gente acha que é só gastar e pagar depois, mas não é bem por aí. Quando você usa ele como uma ferramenta, e não como uma extensão do salário, as coisas mudam. Pensa comigo: manter um bom histórico de pagamentos, usar o limite de forma consciente, tudo isso constrói uma reputação financeira sólida.

E essa reputação, o que chamam de score de crédito, faz toda a diferença. Um score alto abre portas. Fica mais fácil conseguir crédito no futuro, com juros menores, seja pra um carro, uma casa, ou até um investimento maior. É como se o mercado dissesse: “Esse aqui é confiável, pode emprestar”. Por isso, cuidar das suas finanças com o cartão é um passo inteligente.

Então, não é mágica. É planejamento e responsabilidade. Pagar a fatura em dia, sempre, é o básico. Evitar o rotativo, que tem juros altíssimos, é fundamental. Se puder, pague o valor total. Assim, você não só evita dívidas, como mostra que tem controle sobre seu dinheiro.

Dica Prática: Use o cartão para compras que você já faria, planeje para pagar a fatura integralmente e sempre antes do vencimento.

Construa Histórico Positivo: Consistência é o Segredo

Para você aumentar seu score de crédito, a chave é o tempo e o cuidado. Pense nisso como construir uma reputação. Se você sempre paga suas contas no prazo, seja o boleto do celular, a fatura do cartão ou um financiamento, isso é registrado. Esse histórico positivo mostra que você é um bom pagador. E é justamente isso que bancos e financeiras querem ver.

Manter seus dados atualizados nos órgãos de proteção ao crédito, como Serasa e Boa Vista, também ajuda. Muitas vezes, um score baixo pode ser reflexo de informações desatualizadas. Verifique se tudo está certinho. Outro ponto é evitar dívidas muito antigas e negativadas. Se você tem alguma pendência, buscar renegociar é um passo inteligente. Quitar essas dívidas, mesmo que parcelado, já te coloca em outra vitrine.

A consistência é o que realmente faz a diferença a longo prazo. Pagar em dia sempre, manter seus dados corretos e negociar dívidas antigas são os pilares. Não tem segredo, mas exige disciplina. Se você conseguir colocar isso em prática, vai ver seu score de crédito subindo gradualmente.

Dica Prática: Crie uma planilha simples para controlar todas as suas contas a pagar e defina lembretes um pouco antes do vencimento para nunca esquecer.

Evite Solicitações Excessivas de Crédito

Olha só, aumentar o score de crédito é um dos objetivos de muita gente, né? E um ponto que faz uma diferença danada é não sair pedindo crédito pra tudo que é lado. Parece contraintuitivo, mas eu garanto que funciona.

Quando você faz muitas simulações ou solicitações de crédito em um curto período, as instituições financeiras interpretam isso como um sinal de desespero ou de que você está com dificuldades. Isso acaba pesando negativamente no seu score. É como se elas pensassem: “Poxa, ele tá precisando de dinheiro em vários lugares ao mesmo tempo, será que vai dar conta?”.

Vamos combinar, o ideal é ser mais criterioso. Pesquise bem antes de solicitar. Avalie se você realmente precisa daquele empréstimo ou cartão, e se as condições são boas pra você. Focar nas suas necessidades reais evita essas pontuações negativas.

Dica Prática: Antes de solicitar qualquer crédito, pesquise suas opções e só peça aquilo que realmente precisa e que cabe no seu bolso. Uma solicitação bem pensada vale mais que dez apressadas.

Atualize Seus Dados Cadastrais Sempre

Sabe quando você tenta fazer um cadastro e o sistema pede seus dados? Pois é, manter essas informações sempre em dia é mais importante do que parece. Seus dados cadastrais desatualizados podem causar um problemão na hora de pedir crédito, sabe? Se a empresa não tem a informação correta sobre quem você é, fica difícil ela te dar um score confiável. E para aumentar seu score de crédito, a clareza é fundamental.

Pensa comigo: se seu endereço mudou, seu telefone não é mais o mesmo, ou até mesmo sua renda teve uma alteração e você não avisou ninguém, como a instituição financeira vai saber quem você realmente é agora? Isso gera uma inconsistência que pode te prejudicar. Manter tudo certinho no cadastro é um passo simples, mas que faz uma baita diferença para ter seu crédito aprovado mais facilmente.

O mercado financeiro usa essas informações para te conhecer melhor. Um cadastro limpo e atualizado passa uma imagem de organização e responsabilidade. Isso pode ser um diferencial na hora de negociar um empréstimo, um financiamento ou até mesmo ter um limite maior no cartão de crédito. Vamos combinar, né? Informação correta ajuda você a ter acesso a melhores condições.

Dica Prática: Revise seus dados cadastrais em bancos e financeiras a cada seis meses para garantir que tudo esteja sempre atualizado.

Paciência e Persistência: Resultados Levam Tempo

Aumentar seu score de crédito não é uma corrida, é uma maratona. Eu sei que a gente quer ver aquele número subindo rápido, mas a verdade é que leva tempo. Pense nisso como cuidar de um jardim: você planta, rega, aduba, e espera as flores aparecerem. A paciência é sua maior aliada aqui.

É essencial entender que cada passo que você dá hoje tem um reflexo lá na frente. Pagar contas em dia, evitar novas dívidas desnecessárias e manter seu nome limpo são ações que constroem uma base sólida. Não tem atalho mágico. Cada mês que passa com essas práticas reforça sua confiança com o mercado de crédito.

Sei que pode parecer desanimador no começo, mas cada pequena vitória conta. Manter a consistência é o segredo para ver seu score crescer de forma sustentável. Se você quer ver resultados concretos, precisa persistir.

Dica Prática: Revise seu orçamento mensal para garantir que todas as contas sejam pagas antes do vencimento. Planejamento é chave.

Com certeza! Vamos organizar essa informação valiosa em uma tabela clara para você. Manter o score de crédito em dia é fundamental, e eu sei que às vezes parece um bicho de sete cabeças, mas a verdade é que com organização e informação, você toma as rédeas.

## Dívidas Sob Controle: Liberte-se e Recupere Sua Tranquilidade

| Item | O Que Significa? | Como Fazer Acontecer |

|---|---|---|

| Entenda O Que é Score de Crédito e Por Que Ele Importa | É um número que mostra seu histórico financeiro para o mercado. Bancos e empresas usam para decidir se te emprestam dinheiro ou não. | Pesquise sobre score. Entenda como ele é calculado e o impacto direto na sua vida financeira. |

| Consulta Gratuita: Saiba Onde Verificar Seu Score Agora | Existem plataformas que oferecem a consulta do seu score sem custo algum. | Acesse sites como Serasa, SPC Brasil ou Boa Vista. O cadastro é simples e rápido. |

| Limpe Seu Nome: O Primeiro Grande Passo Para a Mudança | Negociar e quitar dívidas em atraso é crucial para reverter a situação negativa. | Entre em contato com os credores. Busque acordos que caibam no seu bolso e honre os pagamentos. |

| Mantenha Seus Pagamentos em Dia: A Base de Tudo | Pagar contas em dia, sem atrasos, constrói um histórico confiável. | Use lembretes, débito automático para contas fixas. Priorize o pagamento das faturas. |

| Dívidas Controladas: Como Gerenciar e Reduzir o Endividamento | Organizar suas contas e ter um plano para quitar o que deve. | Liste todas as suas dívidas. Crie um orçamento mensal. Concentre-se em pagar as com juros mais altos primeiro. |

| Cartão de Crédito: Use Com Inteligência Para Seu Benefício | Utilizar o cartão de forma responsável, sem estourar o limite ou atrasar faturas. | Pague a fatura integralmente. Evite parcelamentos com juros altos. Use-o para compras planejadas. |

| Construa Histórico Positivo: Consistência é o Segredo | Demonstrar ao mercado que você é um bom pagador ao longo do tempo. | Continue pagando tudo em dia. Faça novas consultas de crédito de forma planejada. |

| Evite Solicitações Excessivas de Crédito | Cada pedido de crédito gera uma consulta no seu CPF. Muitas consultas seguidas podem parecer sinal de desespero financeiro. | Pesquise bem antes de pedir um cartão ou empréstimo. Solicite apenas quando realmente precisar. |

| Atualize Seus Dados Cadastrais Sempre | Informações desatualizadas podem gerar dificuldades na sua análise de crédito. | Mantenha seu endereço, telefone e e-mail sempre corretos nos órgãos de proteção ao crédito e nas instituições financeiras. |

| Paciência e Persistência: Resultados Levam Tempo | M |

Confira este vídeo relacionado para mais detalhes:

Crédito Pós-Score Alto: As Novas Oportunidades

Pois é, chegou a hora de aproveitar esse score de crédito alto que você construiu com tanto esforço. Não adianta ter uma boa pontuação e não saber o que fazer com ela, concorda? Vamos ver como isso se traduz em coisas práticas.

- Negocie Taxas Melhores: Com um score bom, você tem poder de barganha. Ao pedir um empréstimo ou financiar algo, mostre seu score. Diga que você é um cliente de baixo risco. Isso pode te garantir taxas de juros menores. Fique de olho nas propostas dos bancos; compare e exija o melhor.

- Aproveite Crédito Pré-Aprovado: Muitos bancos oferecem linhas de crédito pré-aprovadas para quem tem score alto. Isso significa menos burocracia na hora de pegar um dinheiro extra. Use com sabedoria, claro, mas saber que está lá disponível é uma segurança.

- Aumente o Limite do Cartão: Cartão de crédito com limite baixo te limita também. Se seu score está lá em cima, peça um aumento de limite. Isso não só te dá mais fôlego para compras maiores, como também pode melhorar seu percentual de uso de crédito, o que é bom para o score.

Esses são passos diretos. Coloque em prática e sinta a diferença no seu bolso.

Dúvidas das Leitoras

O que faz meu score de crédito cair?

Pagar contas atrasadas é o principal motivo. Tentar conseguir muito crédito de uma vez também pode assustar os credores. Mantenha seus pagamentos em dia e evite solicitar crédito desnecessariamente.

Quanto tempo leva para meu score melhorar?

Não existe um prazo exato, mas geralmente leva alguns meses de bons hábitos para ver uma melhora significativa. Pagar tudo em dia e manter o uso do crédito baixo são os caminhos mais rápidos.

Posso ter mais de um cartão de crédito com score alto?

Sim, com certeza! Um score alto demonstra que você é um bom pagador. Ter mais de um cartão pode até ser vantajoso se você souber administrá-los bem.

Empréstimos consignados afetam meu score?

Um empréstimo consignado, por ter desconto direto na folha, geralmente não prejudica seu score. Na verdade, se você pagar em dia, pode até ajudar a construir um bom histórico de pagamentos.

Como negociar dívidas antigas para melhorar meu score?

Procure a empresa credora e proponha um acordo. Muitas vezes, eles oferecem descontos para quitação ou parcelamentos que cabem no seu bolso. Pagar dívidas antigas limpa seu nome e ajuda seu score.

Aumentar seu score de crédito é totalmente possível com essas dicas práticas. Lembre-se: organização e bons hábitos financeiros são a chave. Continue cuidando da sua saúde financeira, e veja seu score subir. Se você gostou disso, vale a pena ver também sobre organização financeira. Conte pra gente suas experiências nos comentários e compartilhe com quem mais pode se beneficiar!