A taxa de juros real revela o verdadeiro poder de compra do seu dinheiro no Brasil de 2026. Vamos combinar: entender isso é a diferença entre ganhar ou perder patrimônio.

O que é a taxa de juros real e por que ela define seu futuro financeiro

O grande segredo? Ela mostra o rendimento ou custo real, depois de descontar a inflação.

É o ganho efetivo de poder de compra ou o custo verdadeiro do capital. A verdade é a seguinte: sem esse cálculo, você só vê números na tela, não dinheiro no bolso.

Mas preste atenção: No Brasil de 2026, a Selic nominal está em 14,75% ao ano. Com inflação projetada em 4,36%, o juro real fica acima de 9%.

Isso coloca o país entre as maiores taxas reais do mundo. Pode confessar: você sabia que o Brasil paga tanto para emprestar dinheiro?

Aqui está o detalhe: Use a Equação de Fisher para calcular com precisão: (1 + i_real) = (1 + i_nominal) / (1 + inflação).

Juros reais negativos significam perda de poder de compra nos seus investimentos. Já os elevados, como os nossos, desestimulam o consumo e ajudam a controlar a inflação.

Olha só: dominar esse conceito é o primeiro passo para decisões financeiras que realmente protegem seu patrimônio.

Em Destaque 2026: A taxa de juros real mede o rendimento de um investimento ou o custo de um empréstimo após o ajuste pela inflação, revelando o ganho efetivo de poder de compra.

A taxa de juros real: o que ela realmente diz sobre seu dinheiro e como proteger seu bolso?

Olha só, vamos direto ao ponto: você já se perguntou o que acontece com seu dinheiro depois que a inflação morde uma parte dele? É aí que entra a taxa de juros real, a verdadeira medida do seu poder de compra.

Ela não é só um número chato de economista, viu? É o termômetro que mostra se seu investimento está realmente rendendo ou se seu empréstimo está custando mais do que parece. Ignorar isso é como dirigir no escuro sem farol.

A verdade é a seguinte: entender o juro real é o pulo do gato para qualquer brasileiro que quer ter controle financeiro de verdade, seja investindo ou pegando um crédito. É a diferença entre ganhar de verdade ou só ver seu dinheiro derreter.

| Característica | Descrição Detalhada |

|---|---|

| Definição Essencial | Representa o rendimento ou o custo de um empréstimo após descontar a inflação. |

| Indicador Chave | Mostra o ganho real de poder de compra ou o custo efetivo do capital. |

| Cenário Brasil (Abril/2026) | Selic nominal em 14,75% ao ano. Expectativa de inflação (IPCA) de 4,36%. |

| Juro Real Projetado (2026) | Acima de 9% ao ano, colocando o Brasil entre os maiores globais. |

| Cálculo Preciso | Utiliza a Equação de Fisher: (1 + i_real) = (1 + i_nominal) / (1 + inflação). |

| Juros Reais Negativos | Significam perda de poder de compra em investimentos, um cenário a ser evitado. |

| Juros Reais Elevados | Desestimulam o consumo e são uma ferramenta importante no controle inflacionário. |

O Que É a Taxa de Juros Real? Definição e Conceito

Pode confessar: você olha o rendimento do seu investimento e pensa que é aquilo que você vai ganhar de verdade, né? Mas a taxa de juros real é a que realmente importa.

Ela representa o quanto seu dinheiro cresceu ou diminuiu, de fato, depois que a inflação foi descontada. É o seu ganho real de poder de compra, o que você consegue comprar a mais com seu rendimento.

A grande sacada? Se a taxa nominal do seu investimento é de 10% ao ano, mas a inflação foi de 5%, seu juro real não é simplesmente 5%. É um cálculo mais preciso que mostra o valor exato do seu lucro.

Como Calcular a Taxa de Juros Real: A Equação de Fisher Explicada

Para não cair em cilada, a gente usa a famosa Equação de Fisher. É ela que nos dá o número exato do juro real, sem achismos.

A fórmula é essa aqui: (1 + i_real) = (1 + i_nominal) / (1 + inflação). Parece complicado, mas é bem direto. Você pega a taxa nominal (o que está no papel), a inflação do período e pronto, descobre o rendimento real.

Por exemplo: se a taxa nominal é 14,75% e a inflação é 4,36%, a conta te mostra o quanto seu dinheiro realmente vale. Para entender mais a fundo, vale a pena conferir os detalhes sobre a Equação de Fisher.

Taxa de Juros Real vs. Taxa Nominal: Entenda as Diferenças

Aqui está o detalhe: a taxa nominal é o que você vê no contrato do empréstimo ou no extrato do investimento. É o valor bruto, sem nenhum desconto.

Já a taxa de juros real é o que sobra depois que a inflação passa. Ela te diz se você está realmente ganhando dinheiro ou se está apenas empatando com o aumento dos preços.

Vamos combinar: focar só na taxa nominal é um erro comum. A inflação corrói o poder de compra, e só a taxa real te dá a visão clara do impacto no seu bolso.

O Impacto da Inflação na Taxa de Juros Real e no Poder de Compra

A inflação é o grande vilão do seu dinheiro. Ela faz com que o mesmo valor compre menos coisas com o tempo. É por isso que o juro real é tão crucial.

Quando a inflação é alta, ela pode até gerar juros reais negativos. Isso significa que, mesmo com um investimento rendendo, você está perdendo poder de compra. Seu dinheiro está diminuindo de valor, mesmo que o número na tela pareça maior.

“Sempre olhe o juro real. Se ele estiver negativo, seu dinheiro está evaporando, mesmo que você não perceba de imediato. É um alerta vermelho para seus investimentos.”

É fundamental acompanhar as informações sobre juros para entender como a inflação afeta seu dia a dia, como as que o Banco Central do Brasil disponibiliza.

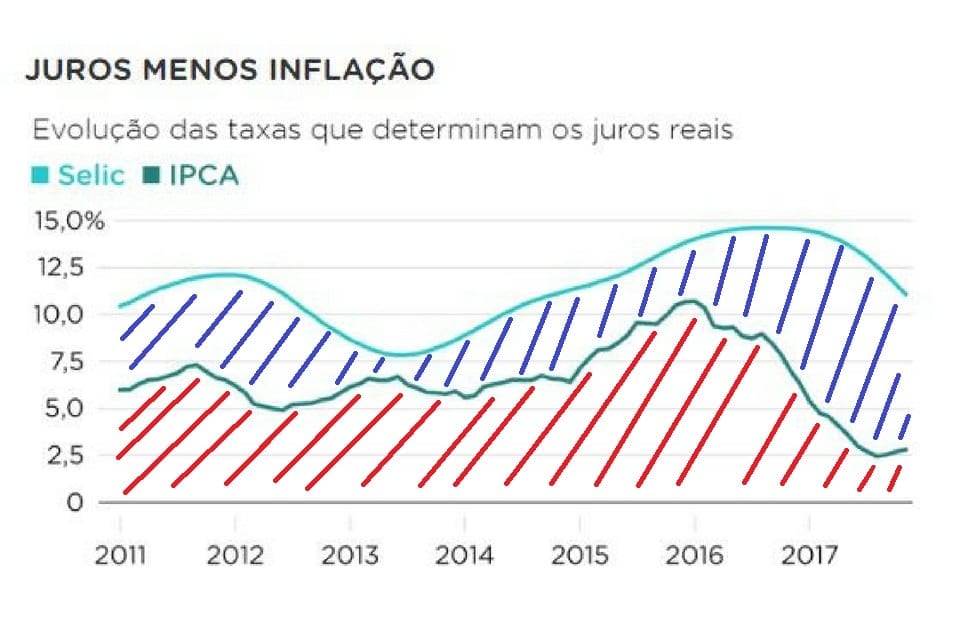

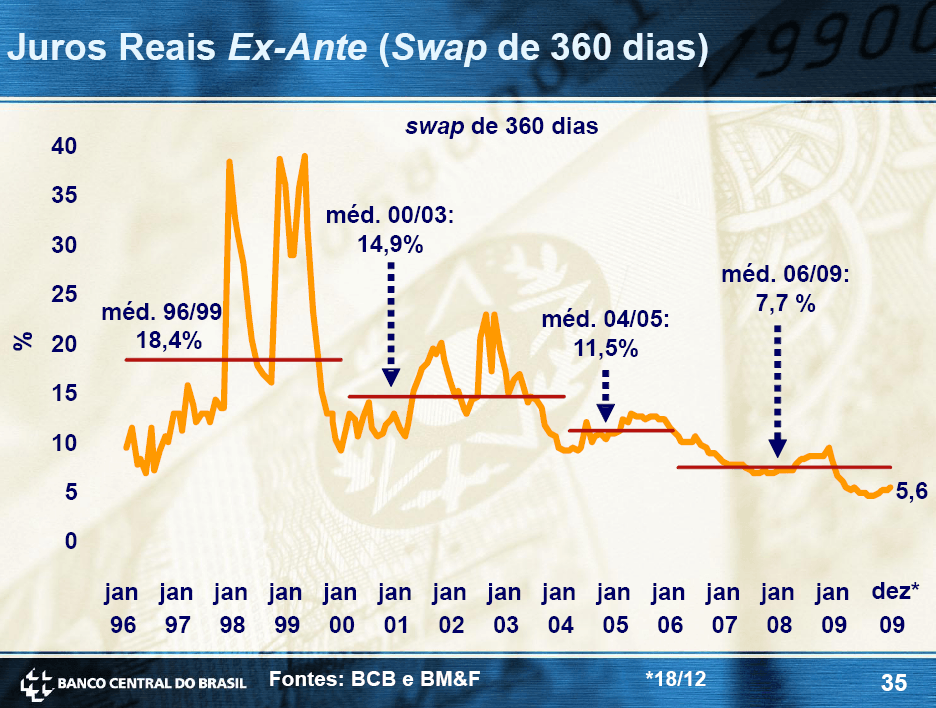

A Taxa de Juros Real no Brasil: Selic, IPCA e Cenário Atual

No Brasil, a conversa sobre juro real é ainda mais séria. Em abril de 2026, a Selic nominal foi fixada em impressionantes 14,75% ao ano.

Com uma expectativa de inflação (IPCA) para 2026 em torno de 4,36% (conforme dados do UOL Economia), o juro real projetado para o país está acima de 9% ao ano. Isso é um dos maiores do mundo, pode acreditar.

O que isso significa? Que o Brasil oferece um rendimento real muito atrativo para quem investe em renda fixa, mas também um custo de capital altíssimo para quem precisa de empréstimos. Você pode verificar dados históricos de juros no IPEADATA.

Por Que a Taxa de Juros Real É Importante para Investimentos?

Para o investidor esperto, a taxa de juros real é a bússola. Ela te mostra quais investimentos realmente protegem e aumentam seu poder de compra ao longo do tempo.

Não adianta nada ter um investimento que rende 10% se a inflação come 12%. Você está perdendo dinheiro, simples assim. O ganho real é o que você leva para casa.

É por isso que, antes de aplicar seu suado dinheiro, você precisa calcular o juro real esperado. Ele é o seu melhor amigo para tomar decisões inteligentes e evitar frustrações.

Como a Taxa de Juros Real Afeta Empréstimos e o Custo de Capital

Se você está do lado de quem pega dinheiro emprestado, o juro real é o seu inimigo número um. Ele mostra o custo efetivo do capital, ou seja, o quanto você realmente paga pelo dinheiro que pegou.

Juros reais elevados, como os do Brasil, desestimulam o consumo e o investimento produtivo. Afinal, quem vai querer pegar um empréstimo caro para investir em um negócio se o custo é tão alto?

Essa é uma ferramenta poderosa para o controle inflacionário, mas para o cidadão comum, significa que o acesso ao crédito é mais caro e a vida financeira exige ainda mais planejamento.

Rendimento Real: Como Medir o Ganho Real de Seus Investimentos

Para medir o seu rendimento real, não tem segredo: use a Equação de Fisher. É a forma mais precisa de saber se seu dinheiro está trabalhando a seu favor ou não.

Compare sempre a taxa nominal do seu investimento com a expectativa de inflação. Se o resultado do juro real for positivo e acima do que você consideraria um bom retorno, você está no caminho certo.

A dica de ouro: não se contente com pouco. Busque investimentos que ofereçam um ganho real significativo, protegendo seu patrimônio da corrosão inflacionária e garantindo que seu esforço financeiro valha a pena.

A Taxa de Juros Real: Seu Verdadeiro Guia Financeiro no Brasil

Entender a taxa de juros real não é luxo, é necessidade. No cenário brasileiro de 2026, com juros reais tão altos, essa compreensão se torna ainda mais crítica para a saúde da sua carteira.

Ela é a chave para você diferenciar um bom investimento de uma armadilha, um empréstimo justo de um assalto. É o que te dá o poder de tomar decisões financeiras com os pés no chão, sem ilusões.

Então, meu amigo, da próxima vez que for analisar um investimento ou um crédito, esqueça a taxa nominal por um instante. Calcule o juro real. É ele que vai te dizer a verdade nua e crua sobre o seu dinheiro e o seu futuro financeiro.

3 Ações Práticas Para Você Proteger Seu Dinheiro Hoje

Vamos ao que importa: teoria é legal, mas ação muda o jogo.

Anote essas três dicas para aplicar agora mesmo.

- Calcule o rendimento real de qualquer investimento antes de aplicar. Use a fórmula (1 + taxa nominal) / (1 + inflação esperada) – 1. Se o resultado for menor que 1% ao ano, seu dinheiro praticamente não cresce em poder de compra.

- Priorize títulos atrelados à inflação quando os juros reais estiverem baixos. Tesouro IPCA+ e alguns CDBs indexados são sua âncora de segurança. Eles garantem que você, no mínimo, empate com a alta dos preços.

- Reveja os juros dos seus empréstimos com lupa. Um financiamento de 12% ao ano com inflação de 6% tem um custo real de quase 5,7%. É alto. Negocie ou busque alternativas se o número real pesar no seu orçamento.

Perguntas Que Todo Mundo Faz Sobre Juros Reais

Como calcular a taxa de juros real no Brasil?

Use a Equação de Fisher: (1 + taxa nominal) / (1 + inflação) – 1.

Pegue a Selic ou a taxa do seu investimento, divida pela expectativa do IPCA e subtraia 1. Para 2026, com Selic em 14,75% e IPCA em 4,36%, o cálculo dá um retorno real projetado acima de 9%. Ferramentas online de corretoras fazem isso automaticamente.

O que significa juro real negativo para o meu dinheiro?

Significa que seu investimento não acompanha a inflação e você perde poder de compra.

Se a poupança rende 6% ao ano e a inflação é 8%, seu ganho real é de -1,85%. Ou seja, com R$ 100 hoje, você compra menos coisas no futuro, mesmo com o número na conta subindo. É um risco silencioso que corrói patrimônio.

Qual a diferença prática entre juro nominal e real?

A nominal é o número bruto anunciado; a real é o que sobra depois da inflação, mostrando o ganho ou custo efetivo.

Um CDB que promete 12% ao ano (nominal) pode render apenas 7% em termos reais se a inflação for 5%. Para decisões de investimento ou dívida, sempre olhe o valor real. É ele que define se você está verdadeiramente lucrando ou pagando caro.

Seu Dinheiro Merece Clareza, Não Apenas Números

Dominar o conceito de juro real tira você da plateia e coloca no comando das suas finanças.

Não é mais um mistério de economista, é uma ferramenta do dia a dia.

Com ela, você avalia investimentos com olhar crítico e negocia dívidas com mais força.

O mercado brasileiro oferece oportunidades reais robustas, mas exige atenção constante.

E aí, qual será sua primeira decisão com esse novo olhar sobre os juros?