Você sabia que a forma como você retira dinheiro da sua empresa pode definir se você paga 27,5% de Imposto de Renda ou quase nada? A confusão entre pró-labore e distribuição de lucros é uma das maiores causas de pagamento a mais de tributos no Brasil. A boa notícia: existe um caminho híbrido que equilibra economia fiscal e segurança previdenciária.

Muita gente acha que precisa tirar um pró-labore alto para ter direitos do INSS, ou que distribuir lucro é ilegal sem contabilidade. Nenhum dos dois é verdade. Em 2026, a estratégia certa pode reduzir sua carga tributária em até 40% — mas exige planejamento e conhecimento das regras do seu regime tributário.

Atenção: Este artigo trata de planejamento tributário e previdenciário. As regras podem variar conforme o regime da empresa (Simples Nacional, Lucro Presumido, Lucro Real) e a situação pessoal de cada sócio. Consulte um contador ou advogado tributarista antes de tomar decisões.

Pró-labore vs Distribuição de lucros: qual a diferença e como escolher o melhor modelo em 2026

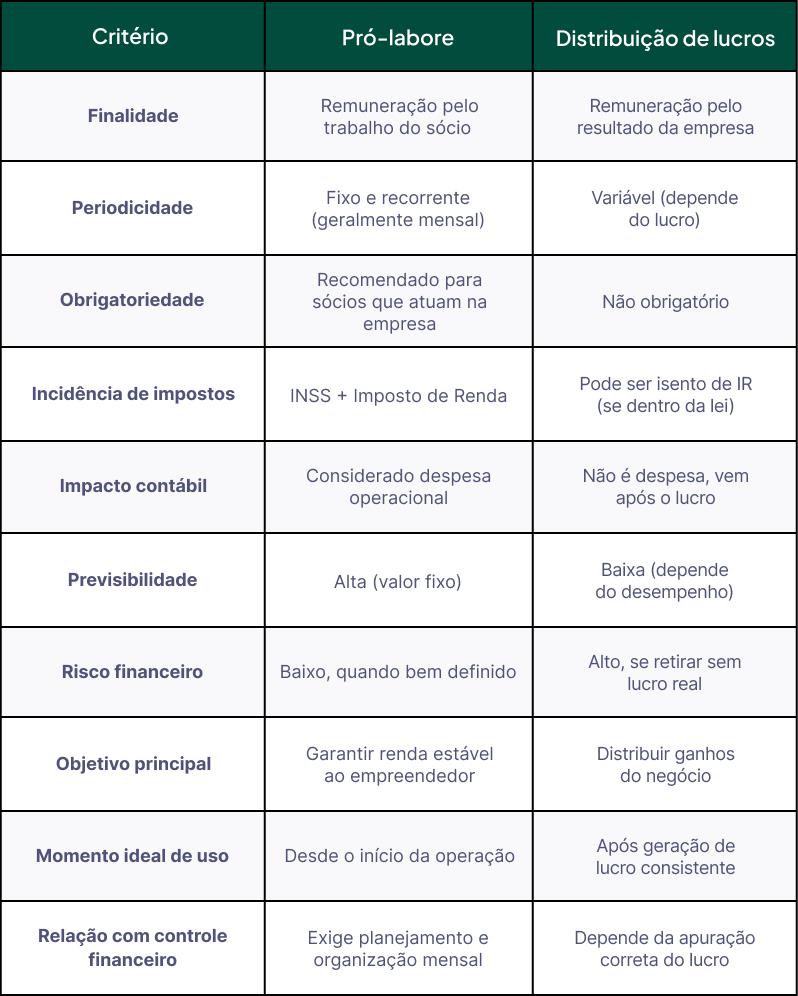

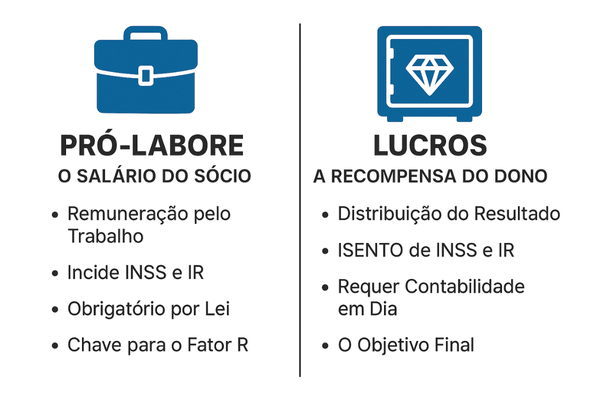

Antes de decidir, você precisa entender o que cada um representa. O pró-labore é a remuneração pelo trabalho do sócio na empresa — como um salário. Ele incide INSS (contribuição previdenciária) e Imposto de Renda na fonte, mas garante acesso a benefícios como aposentadoria e auxílio-doença. Já a distribuição de lucros é a remuneração pelo capital investido, isenta de IR e INSS para o sócio pessoa física, desde que a empresa tenha lucro contábil e esteja em dia com os tributos.

Na prática, o erro mais comum é tratar os dois como sinônimos ou escolher apenas um. Só pró-labore alto? Você paga mais imposto e INSS sobre o excedente. Só distribuição? Você perde cobertura previdenciária e pode cair na malha fina se não comprovar lucro. O segredo está no modelo híbrido: um pró-labore enxuto (próximo ao salário mínimo ou ao teto do INSS, dependendo do seu objetivo) e o restante dos ganhos como distribuição de lucros. Isso reduz a carga tributária total sem abrir mão da proteção social.

Em 2026, essa estratégia é ainda mais relevante com as atualizações da tabela do IR e as alíquotas do INSS. Para empresas do Simples Nacional, a distribuição de lucros é isenta desde que o lucro não ultrapasse o limite do regime. Já no Lucro Presumido, é preciso atenção ao cálculo do lucro contábil e à escrituração correta. O ideal é simular cenários com seu contador, considerando seu faturamento, margem de lucro e quantos sócios estão ativos.

Em Destaque 2026: O dado que mais me surpreendeu foi que, para sócios com pró-labore de até R$ 1.412,00 (salário mínimo), a alíquota efetiva de INSS é de apenas 7,5%, enquanto a distribuição de lucros permanece 100% isenta. É a combinação perfeita para quem quer economia sem perder direitos.

Entendendo a Remuneração do Sócio em 2026

| Característica | Pró-labore | Distribuição de Lucros |

|---|---|---|

| Natureza | Pagamento pelo trabalho | Retorno sobre capital |

| Tributação | INSS e IR retido | Isento para pessoa física |

| Obrigatoriedade | Sim, para sócio ativo | Depende de lucro contábil |

| Direito Previdenciário | Gera tempo de aposentadoria | Não gera |

O que é Pró-labore e Para Que Serve na sua Empresa?

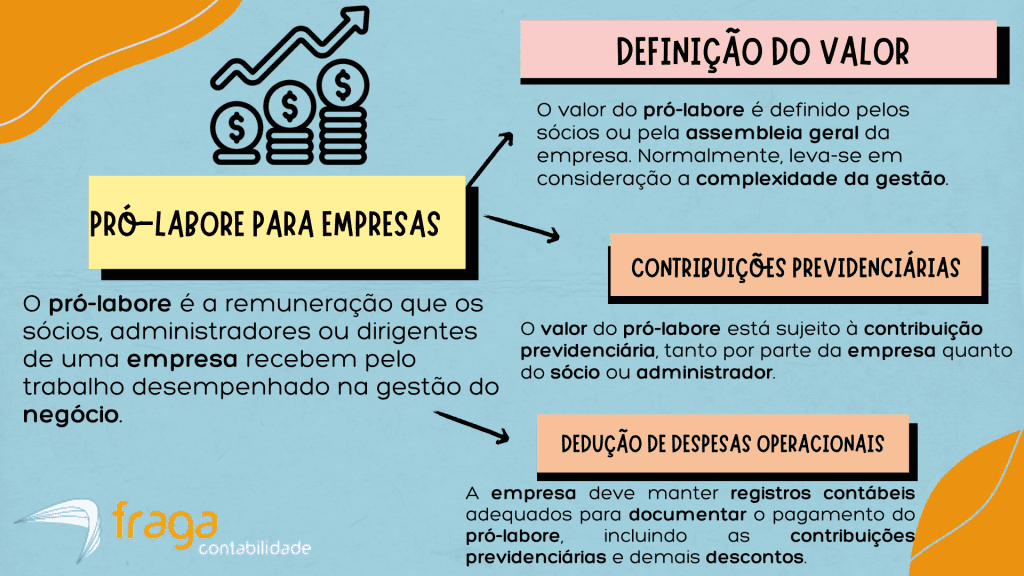

O pró-labore funciona como a remuneração fixa do sócio que exerce atividades operacionais ou de gestão no dia a dia do negócio. Ele é fundamental para separar o patrimônio da empresa das finanças pessoais, garantindo que o sócio seja remunerado pelo tempo dedicado à operação. Sem essa definição clara, a gestão financeira perde a previsibilidade e a organização contábil fica comprometida.

Entendendo a Distribuição de Lucros: O Que Você Precisa Saber

A distribuição de lucros representa o retorno financeiro sobre o capital investido pelos sócios após o fechamento do balanço contábil. Para que essa retirada seja legalmente isenta de impostos, a empresa deve apresentar lucro líquido e estar com todas as obrigações tributárias em dia. É uma forma eficiente de transferir capital da empresa para a pessoa física sem a incidência de novos encargos tributários.

Carga Tributária do Pró-labore: INSS e Imposto de Renda na Conta

Ao realizar a retirada de pró-labore, a empresa deve recolher o INSS e reter o Imposto de Renda na fonte conforme a tabela progressiva vigente. Esses custos impactam diretamente o fluxo de caixa mensal, exigindo um planejamento rigoroso para evitar surpresas no final do mês. É preciso considerar esses encargos como parte do custo operacional fixo da sua estrutura de negócios.

Distribuição de Lucros: Isenção de Impostos para o Sócio Pessoa Física

A grande vantagem da distribuição de lucros é a isenção de Imposto de Renda e INSS na pessoa física, tornando-a a forma mais econômica de retirar valores altos da empresa. Essa modalidade exige uma contabilidade impecável, pois a Receita Federal exige que o lucro seja comprovado através de balancetes e demonstrações financeiras. Manter a escrituração contábil em dia é o único caminho para usufruir desse benefício com segurança jurídica.

Erro Comum: Confundir Pró-labore com Salário e Pagar Impostos Indevidos

Muitos sócios cometem o erro de retirar valores aleatórios sem formalização, o que pode configurar desvio de finalidade ou confusão patrimonial. O pró-labore não é salário e não possui encargos trabalhistas como FGTS ou férias, por isso o tratamento contábil deve ser específico. Tratar a retirada de sócio como folha de pagamento comum gera custos desnecessários e complica a fiscalização fiscal.

Pró-labore Obrigatório: Quando é Essencial para a Previdência do Sócio?

O pró-labore é obrigatório para todo sócio que exerce função administrativa ou operacional, pois é o que garante a contribuição previdenciária obrigatória. Se você deseja manter seu tempo de contribuição para aposentadoria e ter acesso a benefícios como auxílio-doença, essa retirada é indispensável. Ignorar essa obrigação pode resultar em multas pesadas e na perda de direitos previdenciários futuros.

Simulação: Como a Retirada de Sócio Afeta o Fluxo de Caixa e os Impostos

Uma simulação bem feita mostra que retirar tudo como pró-labore pode consumir até 27,5 por cento do valor em impostos, dependendo da faixa de renda. Ao dividir o montante entre um pró-labore mínimo e o restante em lucros, a carga tributária total cai drasticamente. Esse exercício de planejamento financeiro é o que separa empresas lucrativas de negócios que sangram caixa com impostos evitáveis.

O Modelo Híbrido: A Estratégia Inteligente para Otimizar sua Remuneração

O modelo híbrido consiste em definir um pró-labore compatível com o salário mínimo ou piso da categoria para fins previdenciários e distribuir o restante como lucros. Essa estratégia é a mais recomendada para otimizar a carga tributária em 2026, equilibrando segurança social e eficiência fiscal. É um arranjo prático que protege o sócio enquanto maximiza o retorno financeiro líquido.

Fatores Cruciais: Regime Tributário, Faturamento e Margem de Lucro

A escolha entre essas modalidades depende diretamente se a empresa está no Simples Nacional ou Lucro Presumido, além da margem de lucro real apurada. Empresas com margens apertadas precisam de cautela extra na distribuição de lucros para não comprometer o capital de giro. Analisar esses indicadores mensalmente permite ajustar a estratégia de retirada conforme a saúde financeira do negócio.

Vantagens da Distribuição de Lucros: Mais Dinheiro no Bolso do Sócio

A principal vantagem é a liquidez imediata sem a mordida do leão, permitindo que o sócio receba um valor maior sem aumentar o custo tributário da empresa. Quando a empresa está saudável, essa modalidade funciona como um bônus pelo sucesso do empreendimento. É a melhor forma de recompensar o investimento de capital sem burocracia excessiva de encargos sociais.

Vantagens do Pró-labore: Garantindo Direitos Previdenciários e Segurança

O pró-labore oferece a segurança de estar em dia com o INSS, garantindo cobertura em casos de afastamento por saúde ou aposentadoria. Para quem busca financiamentos bancários ou comprovação de renda, o pró-labore é o documento oficial aceito pelo mercado financeiro. Ele confere legitimidade à sua atuação profissional perante órgãos reguladores e instituições de crédito.

Consultoria Especializada: Onde Buscar Ajuda para Evitar Armadilhas

Contar com um contador de confiança é o passo mais importante para estruturar sua retirada de forma legal e eficiente. Evite realizar retiradas baseadas em achismos ou dados desatualizados, pois a legislação tributária brasileira é complexa e mutável. Busque suporte em portais como o Portal da Receita Federal para entender as normas vigentes.

Documentação Essencial: Como Formalizar suas Retiradas de Forma Correta

Toda retirada de pró-labore deve ser registrada na folha de pagamento da empresa e declarada no eSocial, garantindo transparência total. Já a distribuição de lucros deve constar em ata de reunião de sócios ou documento contábil equivalente que justifique a origem do valor. A organização documental evita problemas graves em caso de fiscalização da Receita Federal.

Vantagens e Desvantagens do Pró-labore

- Vantagem: Contribuição previdenciária garantida e contagem de tempo para aposentadoria.

- Vantagem: Comprovação de renda oficial para empréstimos e financiamentos.

- Desvantagem: Incidência de INSS e IR, reduzindo o valor líquido recebido.

- Desvantagem: Custo fixo mensal que impacta o fluxo de caixa da empresa.

Vantagens e Desvantagens da Distribuição de Lucros

- Vantagem: Isenção total de impostos para a pessoa física do sócio.

- Vantagem: Maior eficiência na transferência de grandes quantias de dinheiro.

- Desvantagem: Exige lucro líquido contábil comprovado por balancetes.

- Desvantagem: Não garante direitos previdenciários ou tempo de contribuição.

Veredito Final 2026

A estratégia híbrida de remuneração para sócios permanece como a tática mais inteligente em 2026 para otimizar a carga tributária total. Ao combinar um pró-labore mínimo para segurança social com a maior parte dos ganhos via distribuição de lucros, você garante o melhor dos dois mundos. Essa abordagem, alinhada às recentes atualizações na legislação de previdência complementar, é o caminho definitivo para empreendedores que desejam maximizar sua renda com total conformidade técnica.

Como adaptar essa estratégia para a sua realidade

Se você é sócia de uma empresa, a melhor forma de aproveitar o modelo híbrido é começar definindo um pró-labore que cubra suas necessidades previdenciárias básicas. Converse com seu contador para calcular o valor mínimo que garanta aposentadoria e auxílio-doença, sem pesar no seu bolso. O restante do lucro pode ser distribuído como dividendos, que são isentos de impostos para você. Isso mantém sua proteção social e aumenta sua renda líquida.

Para quem tem sócios ativos, é essencial alinhar o pró-labore de cada um com o tempo dedicado ao negócio. Assim, evita-se conflitos e garante-se que todos contribuam para o INSS de forma justa. Lembre-se: a distribuição de lucros só é válida se a empresa tiver lucro real e estiver em dia com os impostos. Planeje-se para não misturar as contas pessoais com as da empresa.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Opte pelo modelo híbrido: um pró-labore enxuto para manter seus direitos previdenciários e o restante como distribuição de lucros, que é isenta de impostos.

- 02Ponto de Atenção: Nunca distribua lucros se a empresa não tiver lucro contábil ou se houver dívidas tributárias – isso pode ser considerado fraude.

- 03Na Prática: Agende uma reunião com seu contador ainda esta semana para revisar seu pró-labore e planejar a distribuição de lucros do próximo trimestre.

Perguntas Frequentes

Pró-labore vs Distribuição de lucros: qual a diferença na prática?

O pró-labore é o salário do sócio pelo trabalho, com impostos e direitos previdenciários. Já a distribuição de lucros é a remuneração pelo capital investido, isenta de impostos para o sócio pessoa física.

Preciso pagar INSS sobre a distribuição de lucros?

Não, a distribuição de lucros não tem incidência de INSS nem de Imposto de Renda para o sócio. Apenas o pró-labore gera contribuição previdenciária.

Posso receber só distribuição de lucros e nenhum pró-labore?

Sim, mas você perderá a cobertura previdenciária (aposentadoria, auxílio-doença). O ideal é manter um pró-labore mínimo para garantir esses direitos.

Você já deu um passo importante ao entender as diferenças entre pró-labore e distribuição de lucros. Isso mostra que você cuida do seu negócio com inteligência e responsabilidade.

Agora, coloque em prática: converse com seu contador e ajuste sua estratégia de retirada de lucros. Pequenas mudanças podem trazer mais segurança e economia para você.

Lembre-se: uma mulher que domina as finanças do próprio negócio se sente mais confiante e livre para crescer. Você merece esse cuidado.