Você sabia que atrasar o pagamento do DAS pode fazer você perder anos de contribuição para o INSS? A inadimplência do MEI não é só uma multa: ela tira sua proteção previdenciária na hora que você mais precisa.

Muita gente pensa que pagar depois resolve tudo, mas a lei é clara: sem contribuição em dia, não há carência, e benefícios como auxílio-doença ou aposentadoria podem ser negados. Vamos entender o que a lei realmente diz e como evitar essa armadilha.

Perda de direitos previdenciários do MEI inadimplente: o que a lei diz sobre a qualidade de segurado

De acordo com a Lei 8.213/1991, o MEI perde a qualidade de segurado após 12 meses sem pagar o DAS em dia. Esse é o chamado período de graça, que conta a partir do último recolhimento correto.

Depois desse prazo, você deixa de ter cobertura previdenciária. Isso significa que, se ficar doente ou sofrer um acidente, não terá direito ao auxílio por incapacidade temporária (antigo auxílio-doença). O salário-maternidade também é cancelado.

Para a aposentadoria por idade, o impacto é ainda maior: a carência de 180 contribuições mensais só conta se os pagamentos estiverem em dia ou dentro do período de graça. Atrasos quebram a sequência e reiniciam a contagem.

Um erro comum é achar que pagar o DAS atrasado depois de perder a qualidade de segurado resolve. Mas a lei considera que esse pagamento não restaura a carência perdida – você precisa fazer uma nova contribuição em dia para reativar o vínculo.

Para regularizar, o caminho é pagar pelo menos uma DAS em dia e, a partir daí, cumprir metade da carência original (90 meses) para ter direito aos benefícios. Débitos antigos podem ser parcelados no portal do Empreendedor ou na PGFN.

Em Destaque 2026: Uma tendência que vi crescer em 2026 é o uso de aplicativos de gestão financeira que avisam automaticamente o vencimento do DAS. MEIs que usam essas ferramentas reduziram a inadimplência em até 40% – e evitaram a perda de direitos sem precisar de contador.

MEI Inadimplente: O Que A Lei Realmente Diz Sobre a Perda de Direitos Previdenciários?

Quando você deixa de pagar o DAS, não está apenas acumulando uma dívida fiscal, mas colocando em risco a sua rede de proteção social. Muitas empreendedoras negligenciam o pagamento por acreditarem que a regularização pode ser feita a qualquer tempo, mas a Lei 8.213/91 impõe limites rígidos. Entender essas regras é o primeiro passo para garantir que seu esforço diário não seja desperdiçado.

- Entenda o período de graça e seus limites.

- Saiba por que o pagamento em atraso não conta carência.

- Descubra como regularizar sua situação previdenciária.

O Que Significa Ser um MEI Inadimplente no Pagamento do DAS?

A inadimplência do MEI ocorre quando o Documento de Arrecadação do Simples Nacional não é quitado até a data de vencimento. Esse documento mensal engloba impostos e a contribuição previdenciária, sendo a chave de acesso para os benefícios do INSS. Quando o boleto vence e não é pago, você abre uma lacuna no seu histórico contributivo.

Muitas gestoras tratam o DAS como uma despesa opcional, esquecendo que ele é o seu seguro de vida profissional. A partir do momento em que o pagamento não é processado, o sistema da Receita Federal marca sua inscrição como pendente, o que gera efeitos imediatos na sua contagem de tempo para a aposentadoria e na manutenção da qualidade de segurado.

Na prática, a inadimplência não é apenas um problema financeiro, mas uma fragilidade jurídica. Sem o pagamento, o vínculo entre você e o sistema previdenciário começa a se dissolver. Se o atraso persistir, você entra em um cenário de vulnerabilidade onde qualquer imprevisto de saúde ou necessidade de auxílio-maternidade pode ser negado pelo Estado.

Perda da Qualidade de Segurado: O Primeiro Impacto da Inadimplência

A qualidade de segurado é o status que garante que você está coberta pelo INSS. Ela é mantida enquanto você contribui regularmente. Ao interromper os pagamentos, você entra no chamado período de graça, onde a proteção ainda persiste por um tempo determinado, geralmente 12 meses após a última contribuição paga em dia.

Após esse período de 12 meses, se você não tiver retomado os pagamentos, a perda da qualidade de segurado acontece automaticamente. Isso significa que, perante a lei, você deixou de ser uma segurada ativa. Consequentemente, todos os benefícios que dependem dessa qualidade, como auxílios por incapacidade, tornam-se inacessíveis até que uma nova contribuição seja feita.

É fundamental compreender que essa perda não é um aviso prévio, mas um fato legal. A perda da qualidade de segurado do MEI é um dos pontos mais críticos que levam ao indeferimento de pedidos no INSS. Se você não monitora seus pagamentos, pode estar desprotegida sem saber.

Quais Benefícios Previdenciários o MEI Inadimplente Pode Perder?

Auxílio por Incapacidade Temporária: A Carência em Risco

O auxílio por incapacidade, antigo auxílio-doença, exige uma carência mínima de 12 meses de contribuição. Se você estiver inadimplente e perder a qualidade de segurado, essa carência é zerada. Em caso de uma enfermidade repentina, você não terá o suporte financeiro necessário para se recuperar com tranquilidade.

A carência é o número mínimo de pagamentos mensais exigidos para que você tenha direito a um benefício. Quando você para de pagar o DAS, o cronômetro trava. Se o período de inadimplência for longo o suficiente para perder a qualidade de segurado, todos os meses pagos anteriormente não contam mais para cumprir o requisito de carência em um novo pedido.

Essa situação é devastadora para quem empreende sozinha. Sem o auxílio, a renda do seu negócio pode cessar totalmente em um momento de fragilidade física. Por isso, manter o pagamento em dia é uma estratégia de sobrevivência do seu modelo de negócio, garantindo que o seu sustento não dependa apenas da sua operação ativa.

Salário-Maternidade: Um Direito Que Pode Ser Negado

O salário-maternidade exige uma carência de 10 meses de contribuição. Se você estiver com o pagamento do DAS em atraso no momento em que precisa solicitar o benefício, a chance de indeferimento é altíssima. A Previdência Social exige que você esteja ativa e com as contribuições em dia para conceder o amparo.

Muitas mulheres empreendedoras planejam o crescimento do negócio, mas esquecem de planejar a maternidade sob a ótica previdenciária. Se o seu CNPJ apresentar débitos, o sistema identificará a falha no recolhimento. Mesmo que você pague o atrasado depois, o benefício pode ser negado se o requisito de carência não tiver sido preenchido antes do nascimento ou adoção.

Não deixe para regularizar sua situação apenas quando o evento ocorrer. A antecipação é a única forma de garantir o direito. Se você pretende ser mãe, verifique seu extrato de contribuições no portal do INSS com pelo menos um ano de antecedência para evitar surpresas desagradáveis em um período que deveria ser de foco total no bebê.

Aposentadoria por Idade: O Preço da Contribuição Atrasada

A aposentadoria por idade exige 180 meses de contribuição. A inadimplência prolongada corrói o seu tempo de serviço. Meses em atraso que não foram regularizados adequadamente podem não ser computados para o cálculo final, empurrando a data da sua aposentadoria para muito mais longe do que você planejou.

Um ponto crítico que muitas ignoram é que pagamentos em atraso feitos após a perda da qualidade de segurado não contam para fins de carência. Isso significa que, se você ficou dois anos sem pagar e depois resolveu quitar tudo, esses dois anos não ajudarão a somar os 180 meses necessários para a aposentadoria por idade.

A estratégia aqui é a constância. Em vez de tentar grandes pagamentos esporádicos, o foco deve ser a regularidade mensal. O custo de oportunidade de perder anos de contribuição é imenso, impactando diretamente o valor e a data do seu benefício futuro. A jurisprudência sobre o MEI e o recolhimento em atraso reforça que a lei é rigorosa com quem ignora os prazos.

O Período de Graça do MEI: Entenda Seus Limites e Como Ele Funciona

O Que Acontece se o Pagamento do DAS Atrasar Após o Período de Graça?

Após os 12 meses do período de graça, você perde o vínculo com a Previdência. Se um sinistro ocorrer nesse momento, você não terá direito a nenhum benefício, mesmo que tenha contribuído por anos anteriormente. É como se o seu histórico fosse pausado e, sem uma nova contribuição, você estivesse invisível para o sistema.

Para retomar a qualidade de segurado após esse período, você precisa realizar novas contribuições. No entanto, essas novas contribuições não restauram magicamente o passado. Você começará a contar uma nova carência do zero para benefícios que exigem esse requisito, o que pode levar meses ou até um ano para ser restabelecido.

A gestão do período de graça é uma tarefa de risco. O ideal é que ele nunca seja utilizado como estratégia. Se você atravessa uma crise financeira, priorize o DAS como uma conta fixa inadiável, tratando-o com a mesma importância que o aluguel do seu ponto comercial ou a conta de luz.

Descobrindo a Verdade: Pagamentos em Atraso Não Contam para a Carência Antiga

Existe um mito de que pagar o débito retroativo resolve todos os problemas. Na realidade, o pagamento em atraso pode contar como tempo de contribuição para o cálculo do valor, mas frequentemente não serve para cumprir a carência se ele for realizado após a perda da qualidade de segurado. Isso é um erro comum que gera frustração.

A carência é um requisito específico que exige pagamentos tempestivos, ou seja, dentro do prazo ou dentro do período de graça. Se você pagou fora desse intervalo, o INSS pode aceitar o dinheiro, mas não reconhecerá aquele período para fins de carência. O impacto disso no seu futuro previdenciário é silencioso e perigoso.

Sempre consulte um especialista ou o portal do INSS antes de realizar pagamentos de débitos antigos muito volumosos. Às vezes, o custo do parcelamento não compensa se o objetivo for apenas recuperar a carência, já que a lei é implacável quanto aos prazos de recolhimento para garantir os benefícios.

Erros Comuns que Levam MEIs à Perda de Direitos Previdenciários

Achar que um Pagamento Atrasado Regulariza Tudo Imediatamente

O maior erro é acreditar na quitação automática como solução mágica. Regularizar o débito é apenas o primeiro passo para limpar o nome na Receita, mas não é garantia de que os benefícios serão liberados instantaneamente. O sistema previdenciário possui fluxos de processamento que levam tempo para atualizar sua situação.

Além disso, a regularização financeira não apaga o fato de que a carência foi interrompida. Se você estava em um momento de necessidade, o atraso no pagamento pode ter sido a causa da negativa do seu benefício. O erro de percepção aqui é confundir conformidade fiscal com proteção previdenciária.

Para evitar esse erro, mantenha um controle rigoroso dos seus pagamentos. Utilize planilhas ou aplicativos de gestão financeira para garantir que o DAS nunca passe do dia 20. Se o seu negócio está instável, procure ajuda para estruturar o fluxo de caixa antes que a inadimplência se torne um hábito.

Ignorar o Prazo de 12 Meses do Período de Graça

Muitas empreendedoras perdem o prazo de 12 meses por desorganização. A falta de um aviso ou lembrete faz com que o tempo passe sem que a segurada perceba. Quando se dão conta, a perda da qualidade de segurado já ocorreu e a situação tornou-se muito mais difícil de reverter.

O período de graça deve ser monitorado como uma contagem regressiva. Se você passou por uma dificuldade e ficou alguns meses sem pagar, saiba exatamente quantos meses restam até o limite de 12 meses. Essa consciência é o que separa uma empreendedora precavida de uma que ficará desamparada em um momento crítico.

Use a tecnologia a seu favor. Configure alertas no seu celular para o vencimento do DAS e, caso precise parar de pagar, marque no seu calendário a data limite de 12 meses. O monitoramento ativo é a sua melhor ferramenta de defesa contra a perda de direitos.

Não Buscar a Regularização Ativa das Dívidas do DAS

Esperar o governo cobrar ou esperar uma anistia é uma estratégia de falência. A dívida do MEI gera juros e multa, tornando o valor cada vez mais proibitivo. Além disso, a inércia faz com que você perca o controle sobre o seu próprio CNPJ e seus direitos previdenciários.

A regularização ativa envolve parcelar o débito e manter os pagamentos correntes. Ao parcelar, você mostra ao sistema que tem intenção de pagar e, em muitos casos, consegue manter a regularidade do CNPJ, o que é essencial para contratar serviços bancários, emitir notas e manter a saúde do seu negócio.

Não ignore as notificações da Receita Federal. Elas são avisos de que seu CNPJ está em risco. A regularização proativa é muito mais barata do que lidar com uma exclusão do Simples Nacional ou com a perda total dos direitos previdenciários acumulados ao longo dos anos.

Como Regularizar o MEI Inadimplente e Recuperar os Direitos Previdenciários?

O Primeiro Passo para Reaver a Proteção: Uma Contribuição em Dia

Para recuperar a qualidade de segurado, você precisa retomar os pagamentos. A primeira contribuição feita após o período de inadimplência é o marco zero para a reconstrução do seu vínculo. A partir dessa data, você começa a contar um novo tempo de serviço e, gradualmente, recupera a proteção previdenciária.

No entanto, não espere que o benefício esteja disponível no dia seguinte. A recuperação da proteção total leva tempo e depende de quantos meses de contribuição faltavam para a carência. O importante é não parar mais. A constância é o que vai garantir que, em um futuro próximo, você esteja novamente amparada.

Na prática: Se o seu negócio está operando, o DAS deve ser a primeira conta a ser paga. Reserve o valor assim que receber o primeiro pagamento do mês. Não trate o imposto como uma sobra de caixa, trate-o como a parcela do seu seguro de vida e previdência.

Cumprindo Metade da Carência Original Após a Regularização

Após perder a qualidade de segurado, a lei exige que você contribua com metade da carência original para readquirir o direito aos benefícios. Por exemplo, se o benefício exige 12 meses de carência, você precisará de 6 meses de contribuição após a regularização para voltar a ter acesso a ele.

Essa regra é um mecanismo de controle do INSS para evitar que pessoas contribuam apenas quando precisam do benefício. Por isso, a regularização não é instantânea. Ela exige um período de maturação. É um processo de paciência e disciplina que reflete a seriedade do sistema previdenciário brasileiro.

Planeje seu retorno. Se você pretende solicitar um benefício, calcule o tempo necessário de contribuição após a regularização. Não tente dar entrada no pedido antes de cumprir esse requisito, pois a negativa é quase certa. A estratégia deve ser sempre o longo prazo.

Opções de Parcelamento de Débitos Antigos: PGFN e Portal do Empreendedor

O governo oferece caminhos para facilitar o pagamento dos débitos. Você pode acessar o Portal do Empreendedor ou o sistema da Procuradoria-Geral da Fazenda Nacional (PGFN) para negociar suas dívidas. O parcelamento permite que você regularize o CNPJ e retome a conformidade pagando valores que cabem no seu orçamento.

Ao parcelar, você consegue emitir a guia mensal e quitar a dívida antiga em parcelas fixas. Isso organiza o seu fluxo de caixa e evita que o acúmulo de juros destrua sua margem de lucro. A negociação é um direito e uma ferramenta poderosa para quem quer manter o negócio vivo e protegido.

Compare as opções de parcelamento antes de fechar o acordo. Verifique se o valor da parcela mensal não comprometerá o pagamento do DAS corrente, que deve ser sempre a sua prioridade. Manter o DAS do mês em dia é mais importante para a sua proteção previdenciária do que quitar o passado de uma só vez.

Além dos Benefícios: Outras Consequências da Inadimplência do MEI

Exclusão do Simples Nacional e Cancelamento do CNPJ: Um Risco Real

A inadimplência persistente pode levar à exclusão do Simples Nacional, o que transforma sua carga tributária de simples para complexa, aumentando drasticamente seus custos. Além disso, o CNPJ pode ser cancelado definitivamente, o que significa a perda de todo o histórico da sua empresa e a necessidade de abrir um novo negócio do zero.

O cancelamento do CNPJ não apaga a dívida. O débito é transferido para o seu CPF, o que pode restringir seu acesso a crédito pessoal, cartões e até afetar sua declaração de Imposto de Renda. O que era um problema da empresa torna-se um problema pessoal com consequências muito mais graves.

A gestão de riscos é essencial. Não permita que a inadimplência chegue ao ponto de exclusão. A Receita Federal envia notificações constantes. Se você as ignora, está aceitando o risco de perder sua empresa. A regularização é um investimento na continuidade do seu trabalho e no seu nome.

| Consequência | Impacto no Negócio | Impacto Pessoal |

|---|---|---|

| Inadimplência de Curto Prazo | Juros e multas | Perda de proteção previdenciária |

| Inadimplência de Longo Prazo | Risco de exclusão do Simples | Dívida transferida ao CPF |

| Cancelamento do CNPJ | Fim da operação | Restrição de crédito pessoal |

Prevenção é o Melhor Remédio: Mantenha Seu MEI em Dia e Seus Direitos Garantidos

Estratégias para Evitar a Inadimplência Futura no Pagamento do DAS

A melhor forma de evitar problemas é a automação. Utilize o DDA (Débito Direto Autorizado) no seu banco ou configure o pagamento automático do DAS. Quando você tira a decisão de pagar da rotina, a chance de esquecimento cai para zero. A tecnologia é sua maior aliada na manutenção dos seus direitos.

Tendência para 2026: O INSS intensificará o cruzamento de dados, tornando a regularização do MEI uma exigência de conformidade fiscal. Estar em dia não será apenas uma escolha, mas a única forma de garantir a viabilidade do seu CNPJ perante as novas fiscalizações digitais automatizadas.

Outra estratégia é a reserva de emergência. Separe o valor do DAS logo que o mês começa. Se o seu faturamento varia, tente criar um fundo específico para o pagamento dos impostos, tratando-os como um custo fixo inegociável. A disciplina financeira é o que garante que você nunca precise se preocupar com a perda da qualidade de segurado.

Por fim, mantenha-se informada. Acompanhe as mudanças na legislação e as comunicações do Portal do Empreendedor. Ser uma empreendedora moderna exige conhecimento técnico básico sobre as suas obrigações. Ao dominar esses conceitos, você não apenas protege seu negócio, mas garante um futuro seguro e digno para você e sua família.

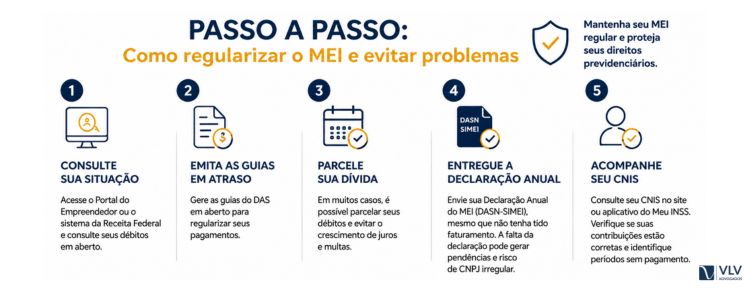

Três passos para retomar o controle da sua proteção previdenciária

Você já entendeu os riscos da inadimplência. Agora, o que fazer para sair dessa situação? Organizei um plano de ação simples, em três passos, para você retomar a segurança dos seus direitos. Nada de burocracia infinita: são ações práticas que cabem na sua rotina.

Passo 1: Levante sua situação atual. Acesse o Portal do Empreendedor (www.gov.br/mei) e consulte seu extrato de contribuições (CNIS). Veja quantos meses estão em aberto e se você ainda está dentro do período de graça (até 12 meses sem pagar). Anote a data do último pagamento em dia.

Passo 2: Regularize o que puder agora. Se você tem débitos, a melhor saída é parcelar. Pelo próprio Portal do Empreendedor ou pela PGFN (Procuradoria-Geral da Fazenda Nacional), você pode dividir o valor em até 60 vezes. O importante é voltar a ter uma contribuição em dia para reaver a qualidade de segurado.

Passo 3: Mantenha um lembrete mensal. Programe no celular um alerta para o dia 20 de cada mês (data de vencimento do DAS). Pague sempre em dia, mesmo que o valor seja pequeno. Isso garante que, se precisar de um benefício, você não terá surpresas.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Priorize pagar o DAS em dia mesmo que precise reduzir outros gastos. A proteção previdenciária é um investimento no seu futuro.

- 02Ponto de Atenção: Não espere acumular muitos meses para regularizar. Quanto mais tempo sem pagar, maior o risco de perder direitos e ter que cumprir nova carência.

- 03Na Prática: Hoje mesmo, acesse o Portal do Empreendedor e veja seu extrato. Se tiver débitos, simule o parcelamento. Cinco minutos podem evitar anos de dor de cabeça.

Perguntas Frequentes

O que diz a lei sobre a perda de direitos previdenciários do MEI inadimplente?

A Lei nº 8.213/1991 estabelece que o MEI perde a qualidade de segurado após 12 meses sem contribuir, o que impede o acesso a benefícios como auxílio-doença e salário-maternidade. Para reaver os direitos, é preciso fazer uma contribuição em dia e cumprir metade da carência original.

Quanto tempo o MEI pode ficar sem pagar o DAS sem perder benefícios?

O MEI mantém a qualidade de segurado por até 12 meses após o último pagamento em dia, período chamado de graça. Após esse prazo, perde a proteção e só recupera com uma nova contribuição.

Como regularizar a situação do MEI inadimplente para ter direito à aposentadoria?

Você pode parcelar os débitos no Portal do Empreendedor ou na PGFN em até 60 vezes. Após a primeira parcela paga, a qualidade de segurado é restabelecida, mas a carência para aposentadoria só conta a partir da regularização.

Você deu um passo importante ao buscar essa informação. Conhecimento é a ferramenta mais poderosa para proteger o que é seu por direito. Agora que sabe como a lei funciona, está mais preparada para tomar decisões conscientes.

Que tal reservar 10 minutos ainda hoje para acessar o Portal do Empreendedor e verificar sua situação? Um pequeno gesto agora pode garantir sua tranquilidade no futuro.

Cuidar da sua vida financeira e previdenciária é também um ato de autocuidado. Você merece se sentir segura e amparada em cada fase da sua jornada.