Você sabia que muitos pequenos empresários pagam até 30% a mais de impostos do que deveriam, simplesmente por não conhecerem as brechas legais do sistema? A verdade é que a elisão fiscal para pequenas empresas não é um privilégio de grandes corporações, mas uma estratégia acessível que pode transformar a saúde financeira do seu negócio.

Planejamento tributário para PMEs: como reduzir impostos da sua pequena empresa sem riscos

A primeira decisão crítica é escolher o regime tributário certo. Em 2026, o Simples Nacional ainda é o mais comum para faturamento até R$ 4,8 milhões, mas nem sempre é o mais barato. Para serviços com margens altas, o Lucro Presumido pode gerar economia significativa, especialmente se sua folha de pagamento for baixa. Já o Lucro Real é ideal para empresas com margens apertadas ou prejuízos fiscais acumulados.

Um erro frequente é não revisar o regime anualmente. O planejamento tributário deve ser feito entre dezembro e janeiro, projetando o faturamento e simulando cenários. Se você está no Simples Nacional e sua empresa de serviços tem folha de pagamento acima de 28% do faturamento, pode migrar do Anexo V (alíquota inicial de 15,5%) para o Anexo III (alíquota inicial de 6%) – uma redução drástica. Esse é o chamado Fator R, um dos maiores aliados da elisão fiscal para pequenas empresas.

Outra estratégia poderosa é a correta segregação de receitas sujeitas à Substituição Tributária (ST) ou monofasia. Em setores como autopeças, cosméticos e bebidas, o PIS/COFINS e o ICMS já foram recolhidos na cadeia anterior. Se você não separar essas receitas no seu sistema, pode pagar os mesmos impostos duas vezes. Isso é dinheiro jogado fora. Além disso, a forma de retirada de lucros dos sócios faz diferença: distribuição de lucros é isenta de IR e INSS, enquanto o pró-labore é tributado. Mantenha o pró-labore no mínimo necessário (ou ajustado para otimizar o Fator R) e retire o restante como lucro.

Em Destaque 2026: O Fator R é a ferramenta mais subutilizada por pequenas empresas de serviço. Uma simples reorganização da folha de pagamento pode reduzir a alíquota de 15,5% para 6% – uma economia que, em muitos casos, financia a contratação de um funcionário extra.

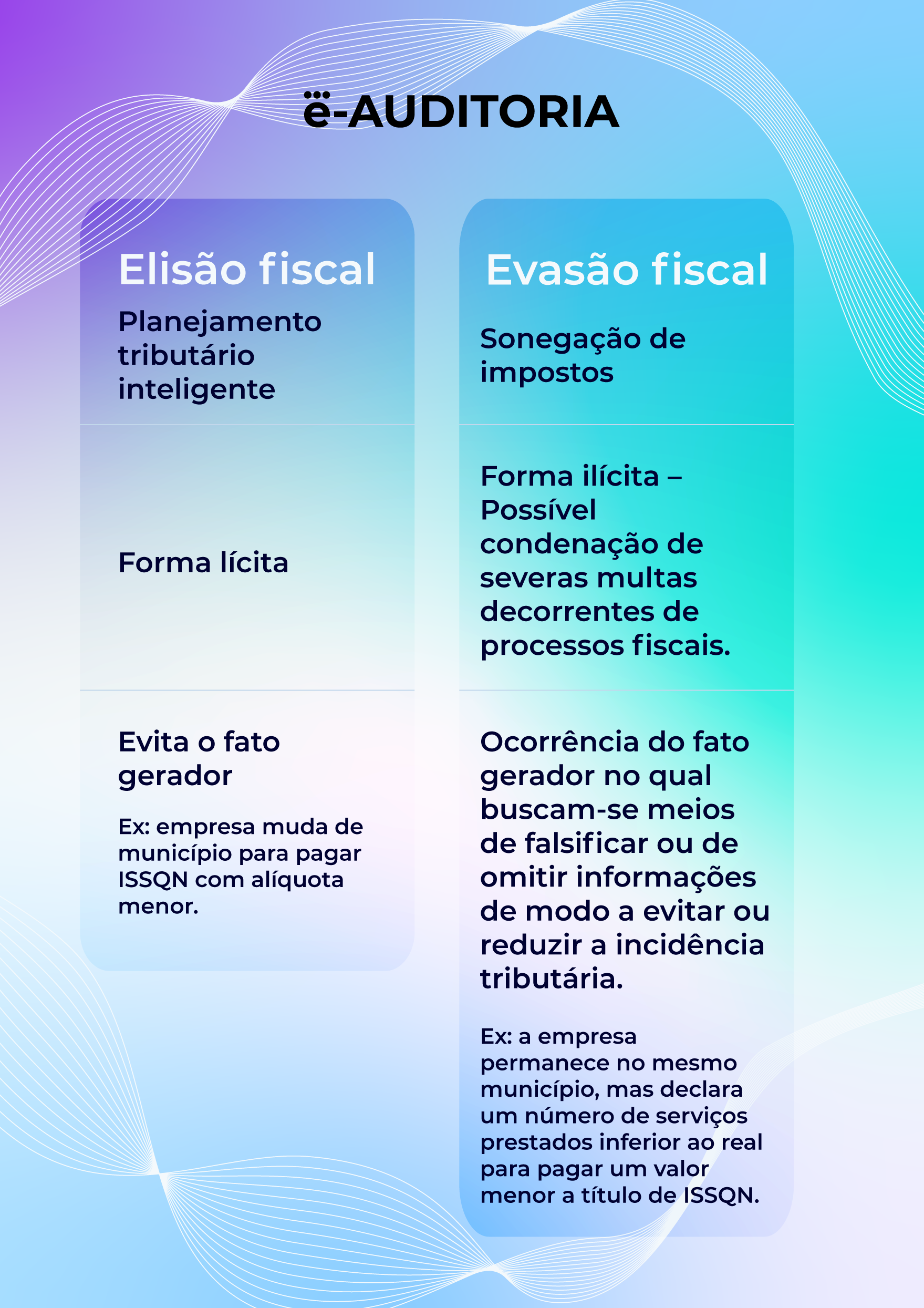

Elisão Fiscal vs. Evasão Fiscal: Entendendo a Linha Tênue para Pequenas Empresas

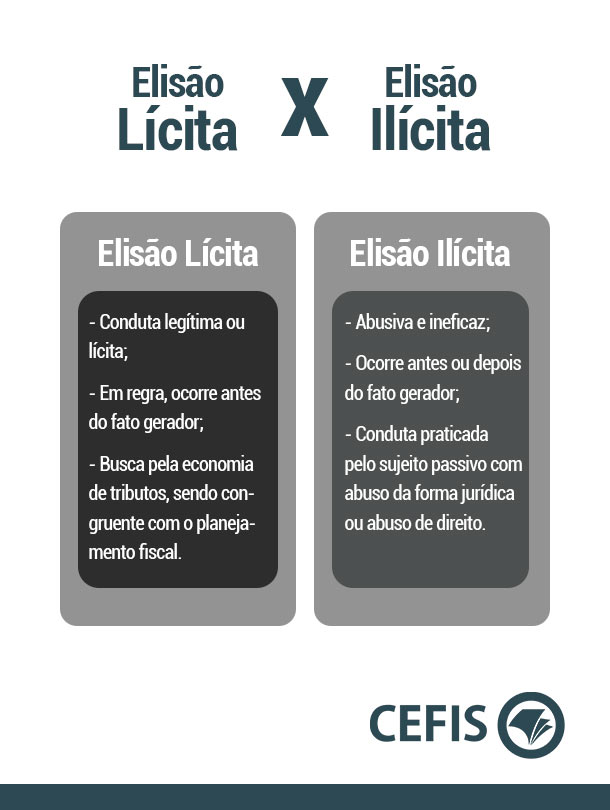

A elisão fiscal é o seu maior aliado estratégico para garantir a saúde financeira do seu negócio sem correr riscos jurídicos. Diferente da evasão, que é um crime caracterizado pela ocultação de receitas ou fraude, a elisão utiliza as brechas legais previstas na legislação tributária para reduzir, postergar ou eliminar a carga tributária antes que o fato gerador ocorra. É, em essência, o exercício do seu direito de pagar o mínimo possível dentro da lei.

- Conformidade total: Você opera dentro das normas da Receita Federal.

- Otimização de caixa: Recursos que seriam impostos ficam no seu fluxo de caixa.

- Segurança jurídica: Planejamento estruturado evita multas pesadas.

Qual o Regime Tributário Ideal para Sua Pequena Empresa em 2026?

Simples Nacional: Descomplicando a Unificação de Tributos

O Simples Nacional é o regime preferido da maioria dos empreendedores brasileiros pela sua simplicidade operacional e unificação de guias. Ele é ideal para negócios que possuem um Faturamento até R$ 4,8 milhões anuais para Simples Nacional., pois engloba oito tributos em um único pagamento mensal, o DAS.

A grande vantagem aqui é a carga tributária reduzida para empresas que possuem margens de lucro menores ou que estão em fases iniciais de crescimento. Contudo, é um erro comum acreditar que ele é sempre a opção mais barata; se a sua margem de lucro for muito alta, o percentual aplicado sobre o faturamento total pode superar a carga de outros regimes.

Para decidir, avalie o custo da sua folha de pagamento e a incidência de substituição tributária. O segredo está em monitorar se o seu faturamento anual não está prestes a ultrapassar o limite, o que exigiria um planejamento de transição imediato para evitar desenquadramentos inesperados e retroativos.

Lucro Presumido: Quando a Presunção Pode Ser Mais Vantajosa?

No Lucro Presumido, a Receita Federal utiliza uma margem de lucro pré-fixada para calcular o IRPJ e a CSLL. Este regime é extremamente atrativo para empresas que possuem margens de lucro reais superiores às margens presumidas pela lei, pois você pagará imposto apenas sobre o percentual fixado, independentemente do seu lucro real ser muito maior.

É uma escolha estratégica para empresas de serviços com custos operacionais baixos ou folha de pagamento reduzida, onde o Simples Nacional poderia se tornar oneroso devido à escala de alíquotas. A previsibilidade aqui é o ponto forte, permitindo um controle financeiro mais rigoroso ao longo do ano fiscal.

Entretanto, tenha cautela: este regime não permite o aproveitamento de créditos de PIS e COFINS da mesma forma que o Lucro Real. Portanto, se a sua empresa possui muitos insumos tributados, a soma dos impostos pode acabar sendo superior ao esperado. A análise de custo-benefício deve ser feita trimestralmente.

Lucro Real: Indicado para Quais Cenários Empresariais?

O Lucro Real é o regime obrigatório para empresas com faturamento anual superior a R$ 78 milhões, mas pode ser a escolha mais inteligente para pequenas empresas que operam com margens estreitas ou que estão passando por períodos de prejuízo contábil. Aqui, o imposto é calculado sobre o lucro efetivo, ajustado pelas adições e exclusões previstas em lei.

Empresas que investem pesado em tecnologia, infraestrutura ou que possuem um volume alto de despesas dedutíveis encontram no Lucro Real uma oportunidade de pagar menos imposto do que pagariam no Simples Nacional. É um regime que exige uma contabilidade impecável, pois qualquer erro na apuração pode resultar em fiscalizações severas.

A complexidade operacional é maior, mas a equidade tributária é o benefício real. Se o seu negócio tem um ciclo de investimentos alto e margens apertadas, este regime permite que você pague tributos proporcionais à sua realidade financeira, evitando a asfixia do caixa por impostos sobre um lucro que, na prática, não existe.

| Regime | Base de Cálculo | Complexidade | Melhor Cenário |

|---|---|---|---|

| Simples Nacional | Faturamento Bruto | Baixa | Empresas com margens médias |

| Lucro Presumido | Margem Fixada | Média | Serviços com alta margem |

| Lucro Real | Lucro Líquido | Alta | Margens baixas ou prejuízo |

Planejamento Tributário Anual: O Guia Definitivo para Pequenos Negócios

Passo a Passo: Projetando Faturamento e Mapeando Despesas

O planejamento tributário não deve ser um evento isolado, mas sim um processo contínuo. O primeiro passo é consolidar as projeções de faturamento para os próximos 12 meses, considerando sazonalidades do seu setor e o histórico de crescimento do negócio. Utilize dados concretos, não apenas expectativas otimistas, para evitar surpresas.

Em seguida, mapeie minuciosamente todas as despesas dedutíveis. Isso inclui folha de pagamento, aluguéis, insumos e custos fixos operacionais. A organização desses dados é o que permite que o seu contador realize simulações de carga tributária precisas, comparando o impacto de cada regime sobre o lucro líquido final da sua empresa.

Não esqueça de incluir os custos com impostos indiretos e encargos sociais. A clareza sobre o que compõe o seu custo operacional é o que separa um gestor amador de um estrategista. Reserve um tempo em dezembro ou janeiro para essa revisão anual; um planejamento bem executado no início do ano economiza meses de fluxo de caixa estressado.

Simulando Cenários: A Chave para a Melhor Escolha de Regime

Simular cenários é a forma mais eficaz de garantir que você não está deixando dinheiro na mesa. Com os dados projetados, peça ao seu contador para rodar simulações comparativas entre Simples Nacional, Lucro Presumido e Lucro Real. O objetivo é visualizar o impacto total de cada escolha no seu bolso ao final do exercício.

Atenção especial deve ser dada às mudanças na legislação que ocorrem anualmente. O que era vantajoso em 2025 pode não ser em 2026. A tendência para 2026 aponta para a utilização de inteligência artificial na análise de dados fiscais, permitindo que pequenas empresas prevejam o comportamento tributário com muito mais agilidade e precisão que anteriormente.

Se a sua empresa cresceu ou mudou o mix de produtos, a simulação pode revelar que a migração de regime é necessária. Não tenha apego ao regime atual; o seu compromisso deve ser com a eficiência tributária e a sustentabilidade financeira do seu negócio no longo prazo.

Desvendando o Fator R: Redução Drástica de Impostos para Empresas de Serviços

Como o Fator R Transforma Sua Alíquota no Simples Nacional

O Fator R é um dos mecanismos mais potentes de elisão fiscal para empresas de serviços. Ele permite que empresas que possuem uma folha de pagamento relevante consigam migrar do Anexo V, que possui alíquotas iniciais mais elevadas (15,5%), para o Anexo III, onde a tributação começa em apenas 6%. Essa diferença de quase 10% pode ser a diferença entre o lucro e o prejuízo.

Para usufruir desse benefício, a regra é clara: o Fator R: Folha de pagamento (incluindo pró-labore) >= 28% do faturamento para migração do Anexo V para o Anexo III do Simples Nacional.. Ao atingir esse patamar, você demonstra que sua empresa é intensiva em mão de obra, justificando uma tributação mais leve por parte do fisco.

Na prática: se você fatura R$ 10.000,00, precisa de uma folha de R$ 2.800,00. Inclua o pró-labore dos sócios e os encargos sociais para compor esse cálculo. É uma estratégia matemática simples, mas que exige um controle rigoroso sobre a folha mensal para garantir que a meta de 28% seja sempre atingida.

Estratégias para Otimizar o Fator R e Evitar Armadilhas

A otimização do Fator R exige sintonia entre o RH e o financeiro. Muitas empresas falham ao calcular o pró-labore de forma aleatória. Ajustar o pró-labore dos sócios para atingir exatamente os 28% exigidos é uma prática comum, mas deve ser feita com cautela para garantir que os encargos previdenciários sobre essa retirada não consumam a economia gerada no imposto.

Cuidado com a sazonalidade. Se o faturamento oscilar muito de um mês para o outro, você precisa de um planejamento flexível para ajustar a folha de pagamento. O uso de ferramentas de gestão fiscal que emitem alertas automáticos de atingimento do Fator R é essencial para não perder a janela de oportunidade mensal.

A tendência para 2026 é o monitoramento em tempo real do Fator R via integração de sistemas, permitindo ajustes dinâmicos no pró-labore para maximizar a economia fiscal sem erros de compliance.

Explorando Benefícios e Incentivos Fiscais: Dinheiro que Fica no Seu Bolso

Incentivos Municipais e Estaduais: O Poder dos Tributos Locais

Muitas vezes, os empresários focam apenas nos impostos federais e esquecem que o ISS e o ICMS oferecem diversas oportunidades de economia. Prefeituras frequentemente oferecem descontos ou isenções para empresas que se instalam em polos tecnológicos ou zonas de desenvolvimento. Pesquise a legislação do seu município e verifique se há incentivos para o seu setor.

No âmbito estadual, o ICMS possui uma complexidade vasta, com diversos programas de incentivo à indústria e ao comércio. A obtenção de regimes especiais de tributação, embora demande um processo administrativo junto à Secretaria da Fazenda, pode reduzir significativamente o custo da mercadoria vendida, aumentando a sua competitividade no mercado.

Não subestime o poder de uma consultoria tributária local. Profissionais que atuam na sua região conhecem as minúcias das leis municipais e estaduais que podem passar despercebidas por escritórios de contabilidade generalistas. Às vezes, uma simples alteração no enquadramento de um produto pode gerar uma economia anual expressiva.

Descubra Se Sua Empresa se Enquadra em Benefícios Federais Pouco Conhecidos

Além dos regimes de tributação, existem benefícios federais específicos para setores como inovação, exportação e sustentabilidade. Se a sua pequena empresa investe em desenvolvimento de novos produtos, verifique se você pode se beneficiar da Lei do Bem ou de incentivos para exportação, que podem desonerar PIS e COFINS sobre suas receitas.

A correta classificação fiscal dos seus produtos é a base para acessar esses benefícios. Muitas empresas pagam mais impostos do que deveriam simplesmente porque utilizam códigos de classificação (NCM) incorretos. Uma revisão periódica da sua base de produtos pode revelar que itens que você acreditava serem tributados possuem, na verdade, alíquotas zero ou reduzidas.

Documente tudo. Para usufruir de incentivos, a comprovação é fundamental. Mantenha um dossiê técnico de cada benefício utilizado, garantindo que, em caso de fiscalização, você tenha todos os argumentos legais e provas documentais à mão. O compliance é o melhor amigo da elisão fiscal.

Segregação Correta de Receitas: Evitando o Pagamento Duplicado de Impostos

O Que São Substituição Tributária (ST) e Regime Monofásico?

A substituição tributária e o regime monofásico são mecanismos onde o imposto é pago de forma concentrada em um ponto da cadeia produtiva, geralmente pelo fabricante ou importador. Se você é um revendedor, é fundamental identificar quais produtos do seu mix já tiveram esses impostos recolhidos anteriormente para não pagar novamente sobre a mesma base.

A segregação de receitas é o procedimento contábil que separa o que é tributado normalmente do que já foi tributado por ST ou monofasia. Ao informar corretamente ao sistema de apuração do Simples Nacional que determinado produto é monofásico, o imposto sobre ele é excluído do cálculo, evitando a bitributação.

Muitas empresas perdem margem de lucro por negligenciar essa segregação. Se você trabalha com autopeças, cosméticos, bebidas ou medicamentos, sua atenção deve ser redobrada. O uso de um software de gestão que integra a nota fiscal com a tributação correta é um investimento que se paga em poucos meses apenas com a economia gerada pela segregação correta.

Erros Comuns na Segregação de Receitas e Como Evitá-los

O erro mais comum é a falta de atualização da tabela de NCM (Nomenclatura Comum do Mercosul). As regras tributárias mudam com frequência, e um produto que era monofásico ontem pode ter mudado de enquadramento hoje. A negligência na atualização do cadastro de produtos é a porta de entrada para o pagamento indevido de impostos.

Outro erro frequente é o cadastro genérico de produtos. Se o seu sistema trata todos os itens da mesma forma, você está perdendo dinheiro. Dedique tempo para revisar o cadastro de cada item e garantir que a tributação esteja configurada de acordo com a legislação vigente no seu estado e para o seu regime.

Na Prática: Reserve uma manhã por mês para auditar os últimos cadastros de produtos inseridos no sistema. Verifique a tributação aplicada em cada nota fiscal de entrada e compare com a orientação do seu contador. Esse hábito simples evita prejuízos acumulados ao longo do ano.

Distribuição de Lucros vs. Pró-labore: A Decisão que Impacta Seus Ganhos

Entendendo as Implicações Tributárias de Cada Forma de Retirada

O pró-labore é a remuneração do sócio pelo trabalho desempenhado na empresa, sendo considerado uma despesa operacional. Por ser uma remuneração de trabalho, ele está sujeito à incidência de Imposto de Renda Retido na Fonte (IRRF) e à contribuição previdenciária (INSS), o que reduz o valor líquido que chega ao bolso do sócio.

Por outro lado, a distribuição de lucros é a partilha do resultado positivo do negócio entre os sócios, após o pagamento de todos os impostos e despesas. A grande vantagem é que, segundo a legislação brasileira atual, os dividendos distribuídos aos sócios são isentos de Imposto de Renda e não sofrem incidência de INSS, desde que a empresa esteja com sua contabilidade em dia.

A escolha entre um e outro deve ser estratégica. O pró-labore é necessário para garantir a contribuição previdenciária e o acesso a benefícios do INSS, enquanto a distribuição de lucros é a forma mais eficiente de retirar o capital excedente do negócio sem a mordida do leão.

A Estratégia Inteligente para Maximizar o Dinheiro dos Sócios

A estratégia ideal para a maioria das pequenas empresas é estabelecer um pró-labore no valor mínimo necessário para cumprir as obrigações previdenciárias ou para atingir o Fator R, quando aplicável. Dessa forma, você mantém a conformidade e a segurança social, enquanto o restante do montante que os sócios desejam retirar da empresa é feito via distribuição de lucros.

Certifique-se de que a contabilidade da empresa está rigorosamente regular. Distribuições de lucros sem balanço contábil ou com a empresa devendo impostos podem ser reclassificadas pela Receita Federal como pró-labore, gerando multas e cobranças retroativas de impostos sobre o valor distribuído.

Na Prática: Formalize a política de retiradas no contrato social ou em atas de reunião. Ter clareza sobre quanto será pró-labore e quanto será lucro ajuda a manter o caixa da empresa previsível e demonstra profissionalismo perante qualquer fiscalização.

Próximos Passos: Implementando a Elisão Fiscal com Segurança

A elisão fiscal é uma jornada de melhoria contínua. Comece revisando o seu regime tributário atual e garantindo que o seu contador tenha todos os dados necessários para uma simulação precisa. Não aceite respostas genéricas; exija uma análise baseada nos números reais do seu negócio e nas projeções para 2027.

Invista em tecnologia de gestão. Ter um sistema que automatiza a segregação de receitas e o monitoramento do Fator R é o divisor de águas para pequenas empresas que desejam crescer sem desperdiçar capital em impostos desnecessários. A agilidade na adaptação será o seu maior diferencial competitivo.

Por fim, mantenha-se educado sobre a legislação. O empreendedor que entende as regras do jogo tributário é aquele que consegue tomar decisões mais assertivas e proteger o patrimônio que construiu com tanto esforço. A elisão fiscal não é sobre trapacear; é sobre ser inteligente, organizado e dono do próprio destino financeiro.

Três passos para colocar a elisão fiscal em prática hoje

Você já entendeu que elisão fiscal não é um bicho de sete cabeças, mas sim uma ferramenta de gestão. Agora, que tal transformar esse conhecimento em ação? Separei três passos simples que você pode começar a aplicar ainda esta semana, sem precisar de uma equipe de contadores.

Passo 1: Agende uma reunião com seu contador. Peça uma simulação comparativa entre Simples Nacional, Lucro Presumido e Lucro Real para o próximo ano. Leve a projeção de faturamento e despesas. Essa conversa de 30 minutos pode revelar uma economia de até 30% nos impostos.

Passo 2: Calcule o Fator R da sua empresa. Se você presta serviços, some a folha de pagamento (incluindo pró-labore) dos últimos 12 meses e divida pelo faturamento bruto do mesmo período. Se o resultado for igual ou superior a 28%, você pode migrar do Anexo V para o Anexo III no Simples Nacional, reduzindo a alíquota inicial de 15,5% para 6%.

Passo 3: Revise a forma de retirada de recursos. Priorize a distribuição de lucros (isenta de IR e INSS) em vez de aumentar o pró-labore. Mantenha o pró-labore no mínimo necessário para cumprir o Fator R ou a exigência do INSS. Isso pode representar uma economia significativa no final do ano.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Simule os três regimes tributários anualmente, pois a mudança de faturamento ou despesas pode tornar outro regime mais vantajoso.

- 02Ponto de Atenção: Não confunda elisão com evasão fiscal. Planejamento tributário deve ser feito antes do fato gerador, nunca depois.

- 03Na Prática: Peça ao contador um relatório mensal de impostos pagos vs. faturamento para monitorar a eficácia do planejamento.

Perguntas Frequentes

O que é elisão fiscal para pequenas empresas?

Elisão fiscal é o uso de meios legais para reduzir ou postergar o pagamento de impostos, como escolher o regime tributário mais vantajoso. Diferente da evasão, que é crime, a elisão é um direito do contribuinte.

Como saber se o Simples Nacional é melhor para minha empresa?

O Simples Nacional é vantajoso para empresas com faturamento até R$ 4,8 milhões, especialmente comércio e serviços de baixa margem. Faça uma simulação comparativa com Lucro Presumido e Lucro Real para confirmar.

O que é o Fator R e como ele reduz meus impostos?

O Fator R é a relação entre a folha de pagamento e o faturamento. Se for igual ou superior a 28%, sua empresa de serviços pode migrar do Anexo V para o Anexo III, reduzindo a alíquota inicial de 15,5% para 6%.

Você deu um passo importante ao buscar conhecimento sobre elisão fiscal. Isso mostra que está no controle das finanças do seu negócio, e isso é motivo de orgulho.

Que tal marcar agora mesmo uma conversa com seu contador para aplicar esses conceitos? Aproveite o embalo e transforme teoria em economia real.

Lembre-se: uma empresária informada e organizada tem mais tranquilidade para focar no que realmente importa: o crescimento do seu negócio e o seu bem-estar.