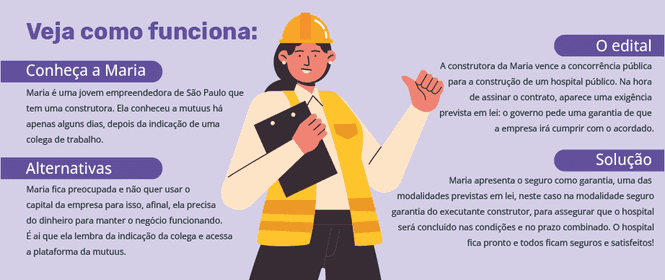

Você já se perguntou como garantir que um contrato será cumprido sem imobilizar seu capital? O seguro garantia contratual é a resposta, mas muita gente ainda confunde seu funcionamento com o de uma fiança bancária.

A verdade é que esse instrumento oferece proteção financeira contra descumprimento de obrigações, com custo menor e sem consumir seu limite de crédito. Vamos direto ao ponto: entender como ele funciona pode salvar sua empresa de prejuízos e dores de cabeça.

O que é seguro garantia contratual e como ele realmente funciona?

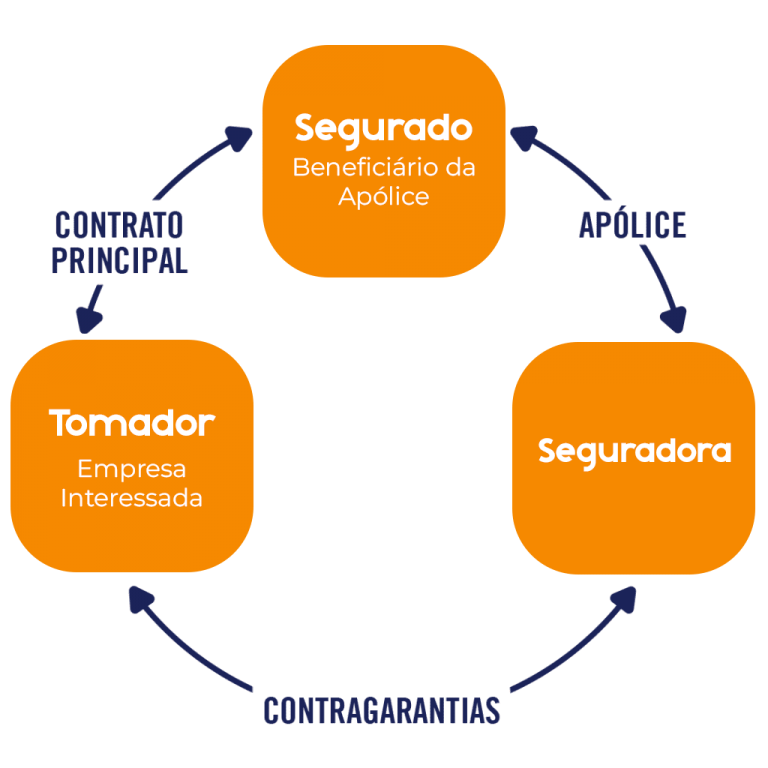

O seguro garantia contratual é um contrato de seguro que envolve três partes: o tomador (quem contrata e paga o prêmio), o segurado (beneficiário, geralmente o contratante) e a seguradora. Na prática, a seguradora garante que, se o tomador não cumprir o combinado, ela indenizará o segurado ou assumirá a execução do contrato.

O processo começa quando o contrato exige uma garantia. O tomador solicita a apólice a uma seguradora, que analisa seu risco financeiro e técnico. Após aprovação e pagamento do prêmio, a apólice é emitida e vigora durante toda a execução contratual. Se houver falha (sinistro), o segurado notifica a seguradora, que tem até 15 dias para pagar a indenização ou assumir a obra.

As principais modalidades incluem: Licitante (garante proposta em licitação), Executante (garante execução de obra ou serviço), Adiantamento (garante devolução de valores pagos antecipadamente) e Retenção (substitui retenções de pagamento). Em 2026, a digitalização e a análise de crédito por IA reduziram o tempo de emissão para menos de 48 horas, tornando o processo ainda mais ágil.

Em Destaque 2026: O uso de inteligência artificial na análise de risco já permite que seguradoras emitam apólices em horas, não dias. Isso revoluciona a agilidade para quem precisa de garantia em contratos urgentes.

Seguro Garantia Contratual: O Que É e Como Ele Protege Seu Contrato?

O seguro garantia contratual é a ferramenta definitiva para quem busca segurança jurídica e financeira em parcerias comerciais. Ele atua como um escudo protetor, garantindo que as obrigações previstas em um contrato sejam cumpridas fielmente. O seguro garantia cobre o descumprimento de obrigações contratuais.

- Segurança total: Proteção contra falhas na execução de serviços.

- Agilidade: Processos digitais rápidos em 2026.

- Inteligência financeira: Custo-benefício superior a outras modalidades.

Desvendando as Três Partes Essenciais do Seguro Garantia

Para entender a dinâmica, você precisa visualizar os papéis de cada integrante. As três partes são: Tomador (contrata e paga), Segurado (contrata o serviço e se beneficia) e Seguradora (emite a apólice e indeniza).

O Tomador é a empresa que assume o risco de executar o contrato. É ele quem busca a seguradora, paga o prêmio e deve manter a saúde financeira em dia para que a apólice seja aprovada prontamente.

O Segurado é quem detém o direito de ser indenizado caso ocorra o inadimplemento. Já a Seguradora é o pilar que garante a solvência, utilizando tecnologia de ponta para analisar os riscos e assegurar a estabilidade do negócio.

O Passo a Passo: Como Funciona o Seguro Garantia na Prática?

A jornada começa com a exigência da garantia no edital ou contrato. O tomador solicita a cotação junto a uma seguradora, que realizará uma análise de crédito rigorosa, utilizando IA para verificar a viabilidade da operação em questão de horas.

Após a aprovação, a apólice é emitida e entregue ao segurado. Durante toda a vigência do contrato, a seguradora monitora o cumprimento das obrigações, garantindo que qualquer desvio seja prontamente reportado e, se necessário, indenizado para evitar prejuízos.

Em caso de sinistro, o segurado aciona a seguradora. Esta, por sua vez, tem o dever legal de indenizar ou assumir a execução do contrato, garantindo que a obra ou serviço não fique parada, protegendo o fluxo de caixa e o cronograma da empresa.

Quando o Seguro Garantia Entra em Ação: Aplicações Essenciais

As aplicações do seguro garantia são diversas e adaptáveis a cada setor. Seja em obras públicas ou contratos privados, ele oferece a tranquilidade necessária para que você foque no crescimento do seu negócio.

| Modalidade | Finalidade |

|---|---|

| Licitante | Garantir a proposta em licitações |

| Executante | Garantir a execução da obra |

| Retenção | Substituir retenções de pagamento |

Seguro para Licitação: Garantindo sua Participação em Concursos Públicos

O seguro para licitação, ou Bid Bond, é obrigatório em muitos processos públicos. Ele assegura que a empresa vencedora assinará o contrato nas condições propostas, evitando que o governo sofra prejuízos com desistências inesperadas.

Para o empreendedor, essa modalidade é um diferencial competitivo. Ao apresentar uma apólice de seguro, você demonstra solidez e profissionalismo, destacando-se entre os concorrentes que utilizam métodos menos eficientes ou mais custosos.

Em 2026, a emissão desses documentos está extremamente simplificada. Com a integração de dados governamentais e análise de risco automatizada, é possível obter a garantia necessária em tempo recorde, sem burocracia excessiva.

Performance Bond: Assegurando a Conclusão de Obras e Serviços Complexos

O Performance Bond é a joia da coroa do seguro garantia. Ele garante que o objeto do contrato, seja uma construção civil ou uma prestação de serviço complexa, será entregue conforme as especificações técnicas e prazos acordados.

A tendência para 2026 aponta que o uso de inteligência artificial na análise de Performance Bond reduzirá em 30% o tempo de aprovação, permitindo que projetos estratégicos iniciem sem atrasos burocráticos.

Essa modalidade é crucial para evitar o abandono de obras. Se o tomador falha, a seguradora assume a responsabilidade de concluir a entrega, o que blinda o segurado contra perdas financeiras catastróficas e atrasos operacionais.

Outras Modalidades: Cobrindo Retenções e Adiantamentos de Pagamento

Além da execução, o seguro cobre adiantamentos de pagamento. Se você antecipa valores para compra de materiais, o seguro garante que esse recurso será usado estritamente para o fim contratado, evitando desvios.

As retenções de pagamento, comuns em grandes contratos, podem ser substituídas por apólices de seguro. Isso significa que o contratado recebe o valor integral do pagamento, melhorando seu capital de giro e mantendo a liquidez necessária para a operação.

Essas modalidades são vitais para a saúde financeira. Elas permitem que empresas menores participem de grandes projetos, usando a garantia como uma alavanca para crescer sem sufocar o fluxo de caixa com retenções excessivas.

Vantagens do Seguro Garantia: Por Que Ele é Mais vantajoso que a Fiança Bancária?

A comparação entre seguro garantia e fiança bancária é clara. Enquanto a fiança bloqueia linhas de crédito e consome limites bancários, o seguro garantia preserva sua capacidade de crédito para outras necessidades operacionais vitais.

Libere seu Capital de Crédito e Agilize Negociações

O custo do seguro garantia contratual é significativamente inferior às taxas de manutenção de fianças bancárias. Ao optar pelo seguro, você mantém seu limite de crédito no banco livre para financiar o crescimento, não para garantir contratos.

A agilidade é outro fator determinante. Bancos tendem a ser burocráticos e lentos na análise de garantias. Seguradoras, especialmente com os avanços tecnológicos de 2026, oferecem um processo muito mais fluido, focado na análise específica do risco do contrato.

Além disso, o seguro garantia é um instrumento especializado. Os corretores de seguros atuam como consultores, ajudando a estruturar a apólice perfeita para suas necessidades, algo que o atendimento padronizado de gerentes de banco raramente consegue entregar.

Erros Comuns ao Contratar ou Exigir um Seguro Garantia (e Como Evitá-los)

Erros na contratação podem resultar em apólices ineficazes. O erro mais comum é não verificar a idoneidade da seguradora ou a adequação das cláusulas de sinistro à realidade do contrato firmado entre as partes.

A Falha na Análise de Crédito: Um Risco Subestimado

Muitas empresas negligenciam a própria saúde financeira antes de buscar o seguro. Se o seu balanço não está redondo, a seguradora pode negar a emissão ou cobrar um prêmio muito mais alto devido ao risco elevado.

Para evitar isso, mantenha seus demonstrativos financeiros atualizados e organizados. Utilize ferramentas de gestão que integrem contabilidade e fluxo de caixa, facilitando a análise rápida pela seguradora quando o momento da emissão chegar.

Lembre-se que o seguro é uma fotografia do seu momento financeiro. Se você não está com a casa em ordem, a seguradora enxergará o risco e o custo da sua proteção será inevitavelmente maior.

Ignorar a Vigência da Apólice: Um Erro que Pode Custar Caro

Um erro crasso é contratar uma garantia com prazo inferior ao contrato. Se o contrato for prorrogado e a apólice não for aditada, você estará descoberto no momento em que mais precisar, gerando prejuízos imensos.

Tenha sempre um controle rigoroso das datas de validade. Use alertas em seu sistema de gestão ou calendário para renovar ou aditar as apólices com pelo menos 30 dias de antecedência ao vencimento, garantindo cobertura contínua.

Verifique também se os termos de cobertura acompanham as mudanças no contrato original. Qualquer alteração no escopo ou prazos exige uma revisão imediata da apólice, sob pena de a seguradora recusar o pagamento em caso de sinistro.

Sinistro no Seguro Garantia: O Que Acontece Quando o Tomador Falha?

O sinistro é o momento em que a garantia prova seu valor. Quando o tomador descumpre o contrato, o segurado deve notificar a seguradora imediatamente, apresentando as provas do inadimplemento conforme estabelecido na apólice.

A seguradora, após a regulação do sinistro, tem o dever de indenizar o segurado ou, em muitos casos, assumir a conclusão da obra ou serviço. Isso garante a continuidade do projeto, evitando que o segurado sofra os impactos negativos da falha do contratado.

O processo é regido pelas normas da SUSEP. Não há espaço para improvisos. A transparência na comunicação entre segurado e seguradora é o que garante que a indenização ocorra de forma justa e no menor tempo possível.

O Custo do Seguro Garantia Contratual: O Que Influencia o Valor?

O custo é calculado com base no risco, no prazo e no montante garantido. Diferente de taxas fixas, o valor é personalizado. Empresas com histórico sólido e boa governança pagam menos, pois representam um risco menor para a seguradora.

Fatores como o setor de atuação, a complexidade do objeto do contrato e a duração da vigência impactam diretamente o prêmio. Em 2026, a personalização é total, permitindo que empresas bem geridas consigam preços extremamente competitivos no mercado.

Não foque apenas no preço. O barato pode sair caro se a seguradora escolhida não tiver solidez ou agilidade para atender em caso de sinistro. Priorize seguradoras com boa reputação e suporte técnico de qualidade.

Tomando a Decisão: Contratar ou Exigir o Seguro Garantia?

Se você é o contratante, exija o seguro garantia como condição inegociável. Ele protege seu investimento e garante que você não ficará na mão se o seu fornecedor falhar. É a forma mais inteligente de gerir riscos em qualquer tipo de contratação.

Se você é o contratado, ofereça o seguro garantia proativamente. Isso mostra que sua empresa é séria, transparente e preparada. É uma excelente maneira de ganhar a confiança de grandes clientes e acelerar o fechamento de novos negócios.

Em ambos os casos, o seguro garantia é um diferencial estratégico. Ele transforma uma obrigação contratual em uma ferramenta de gestão que traz tranquilidade, segurança financeira e autoridade para sua marca no mercado.

Próximos Passos: Como Contratar seu Seguro Garantia em 2026?

O primeiro passo é mapear suas necessidades contratuais. Liste os contratos que exigem garantia e verifique os prazos e valores. Em seguida, procure uma corretora de seguros especializada em garantias, que possa te orientar na escolha da melhor seguradora.

Prepare sua documentação financeira. Com tudo organizado, a emissão da apólice em 2026 é um processo ágil e digital. A tecnologia está ao seu lado para garantir que sua empresa esteja protegida de forma eficiente e sem custos desnecessários.

Não deixe para a última hora. A antecipação é a chave para obter as melhores condições de preço e garantir que o seguro esteja pronto no momento exato da assinatura do contrato. Proteja seu futuro hoje mesmo.

Seu plano de ação em três passos

Você já entendeu como o seguro garantia contratual funciona. Agora, que tal transformar esse conhecimento em uma atitude prática? Separei três passos simples para você começar a aplicar hoje mesmo, sem complicação.

Passo 1: Mapeie seus contratos. Liste todos os contratos ativos ou futuros que exigem garantia. Identifique o valor, o prazo e o tipo de obrigação. Isso ajuda a saber exatamente qual modalidade de seguro você precisa.

Passo 2: Consulte uma corretora especializada. Busque um corretor que entenda de seguros corporativos. Peça uma simulação personalizada. Em 2026, muitas corretoras já usam inteligência artificial para agilizar a análise e oferecer o melhor custo-benefício.

Passo 3: Compare e decida. Peça cotações de pelo menos duas seguradoras. Compare não só o prêmio, mas também as condições de cobertura e a reputação da empresa. Lembre-se: o seguro mais barato nem sempre é o melhor.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Prefira seguradoras com boa classificação de risco e agilidade na emissão da apólice.

- 02Ponto de Atenção: Não confunda seguro garantia com fiança bancária; o seguro é mais barato e não consome seu limite de crédito.

- 03Na Prática: Solicite hoje mesmo uma cotação online para um contrato que você tem em vista.

Perguntas Frequentes

O seguro garantia contratual como funciona na prática?

O tomador contrata o seguro e paga o prêmio; a seguradora analisa o risco e emite a apólice. Se o tomador descumprir o contrato, a seguradora indeniza o segurado ou assume a obrigação.

Quanto custa um seguro garantia contratual?

O custo varia de 0,5% a 3% do valor garantido, dependendo do risco e do prazo. É muito mais barato que a fiança bancária, que pode chegar a 5% ou mais.

Quem pode ser tomador do seguro garantia contratual?

Qualquer empresa ou profissional que precise garantir o cumprimento de um contrato, como construtoras, prestadores de serviços ou fornecedores. Pessoas físicas também podem, desde que comprovem capacidade financeira.

Você deu um passo importante ao buscar entender como o seguro garantia contratual funciona. Esse conhecimento coloca você à frente, pronta para tomar decisões mais seguras e inteligentes nos seus negócios.

Agora, que tal colocar em prática? Pegue aquele contrato que está na sua mesa e veja se ele pode ser protegido com essa garantia. Você vai ganhar tranquilidade e liberar recursos para o que realmente importa.

Lembre-se: informação é poder, mas ação transforma. Você já tem o poder; agora é hora de agir com confiança e elegância.