Escolher o regime tributário errado pode custar caro à sua pequena empresa. Muitos empreendedores pagam impostos a mais por medo da burocracia ou por falta de informação clara.

A boa notícia é que, com os dados certos e um passo a passo objetivo, você pode reduzir legalmente sua carga tributária. Vamos direto ao que importa: entender qual caminho é melhor para o seu CNPJ em 2026.

Atenção: Este conteúdo é informativo e não substitui a consulta a um contador ou especialista tributário. Cada empresa tem particularidades que podem alterar a melhor escolha de regime.

Regimes tributários para micro e pequenas empresas em 2026: o que mudou?

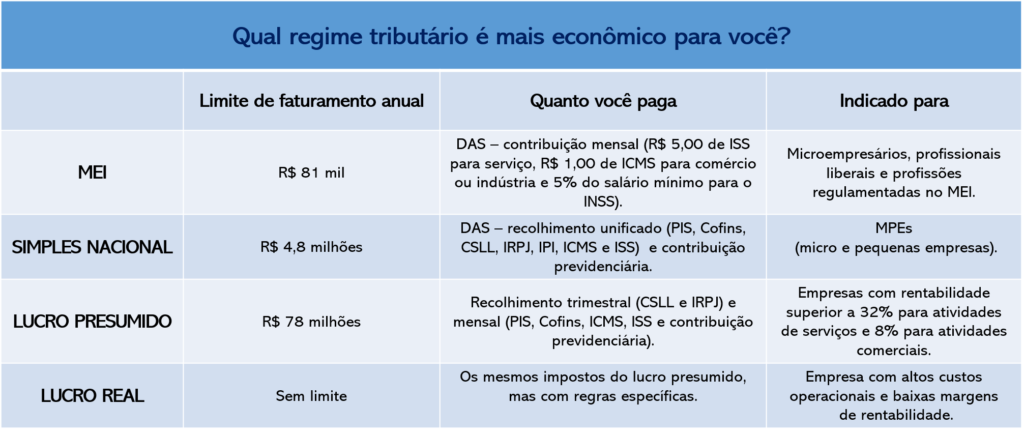

Em 2026, o enquadramento tributário para pequenas empresas continua sendo definido pelo porte e pela atividade. Microempresas (ME) faturam até R$ 360 mil por ano; empresas de pequeno porte (EPP), entre R$ 360 mil e R$ 4,8 milhões.

Desde 2025, a escolha do regime é obrigatória já na abertura do CNPJ. As opções principais são: Simples Nacional, Lucro Presumido e Lucro Real. Cada um tem regras, alíquotas e impactos diferentes no bolso.

O Simples Nacional unifica impostos em uma guia única (DAS), com alíquotas a partir de 4% para comércio e 6% para serviços. Mas atenção: prestadores de serviço precisam calcular o Fator R (relação entre folha de pagamento e receita bruta) para saber se caem no Anexo III (alíquotas de 6% a 15,5%) ou no Anexo V (alíquotas mais altas).

Já o Lucro Presumido é indicado para quem fatura até R$ 78 milhões e tem margens de lucro fixadas por lei. A carga tributária total fica entre 13,33% e 16,33%, mas você paga cada imposto separadamente. O Lucro Real, por sua vez, é obrigatório para faturamento acima de R$ 78 milhões e tributa com base no lucro líquido real – alíquotas costumam superar 20%.

Em Destaque 2026: Com a Reforma Tributária em andamento, o Simples Nacional ainda é o regime mais vantajoso para a maioria das pequenas empresas, mas o efeito cascata de créditos na cadeia produtiva pode tornar o Lucro Presumido mais atrativo para negócios B2B. Fique de olho nas alíquotas de IBS e CBS que começam a valer em 2027.

Enquadramento Tributário para Pequenas Empresas: O Que Você Precisa Saber em 2026

A escolha do regime tributário não é apenas uma obrigação burocrática, mas a decisão financeira mais impactante para a saúde do seu negócio. Desde 2025, a legislação exige que essa definição ocorra no momento da abertura do CNPJ, eliminando a antiga margem para erros iniciais. Entender como sua empresa se posiciona diante dos regimes tributários para micro e pequenas empresas 2026 é o primeiro passo para evitar o pagamento de impostos indevidos.

- Entenda os critérios de enquadramento por porte de faturamento.

- Domine o funcionamento dos regimes Simples Nacional, Lucro Presumido e Lucro Real.

- Analise o impacto real da Reforma Tributária em sua operação.

- Aplique métodos de planejamento tributário para otimizar sua carga fiscal.

Por Que a Escolha do Regime Tributário é Crucial na Abertura do CNPJ?

A formalização de um negócio exige precisão cirúrgica no enquadramento tributário, pois uma escolha equivocada pode comprometer o fluxo de caixa logo nos primeiros meses. Ao definir o regime na abertura, você estabelece a base para o cálculo de impostos para pequenas empresas que, se mal estruturada, gera custos operacionais desnecessários e reduz sua competitividade no mercado.

Muitos empreendedores ignoram que a escolha inicial dita não apenas o valor das guias mensais, mas também o nível de exigência contábil e as obrigações acessórias que você terá que entregar. Manter uma estrutura simples é o desejo de muitos, mas nem sempre o regime que parece mais barato na largada é o que oferece o melhor retorno financeiro a médio prazo.

A obrigatoriedade de definir o regime na abertura, vigente desde 2025, força o gestor a realizar um planejamento tributário para empreendedores antes mesmo de emitir a primeira nota fiscal. Esse movimento é estratégico: ele impede que você pague tributos sobre uma base de cálculo incompatível com a realidade do seu setor, garantindo que o seu CNPJ nasça com a carga fiscal otimizada.

Desvendando os Critérios de Faturamento e Porte para ME e EPP

O enquadramento legal no Brasil divide as empresas em Microempresa (ME) e Empresa de Pequeno Porte (EPP) com base estrita no faturamento bruto anual. A ME engloba negócios com faturamento anual de até R$ 360 mil, enquanto a EPP abrange empresas que faturam entre R$ 360 mil e R$ 4,8 milhões. Esses patamares são a porta de entrada para o Simples Nacional, mas não definem sozinhos a escolha tributária.

Para além do faturamento, a natureza da atividade, descrita pelo seu código CNAE, é o fator determinante para a aplicação de alíquotas. Empresas de comércio, indústria e serviços possuem tabelas distintas dentro do Simples Nacional, o que torna fundamental o mapeamento correto de todas as suas atividades secundárias para evitar desenquadramentos inesperados pela Receita Federal.

A gestão do porte deve ser acompanhada mensalmente. Ultrapassar o limite de R$ 4,8 milhões, por exemplo, implica a exclusão automática do Simples Nacional, obrigando a transição imediata para o Lucro Presumido ou Lucro Real. Essa migração exige um choque de gestão financeira e uma adaptação rápida à nova carga tributária, reforçando a importância de um monitoramento contínuo.

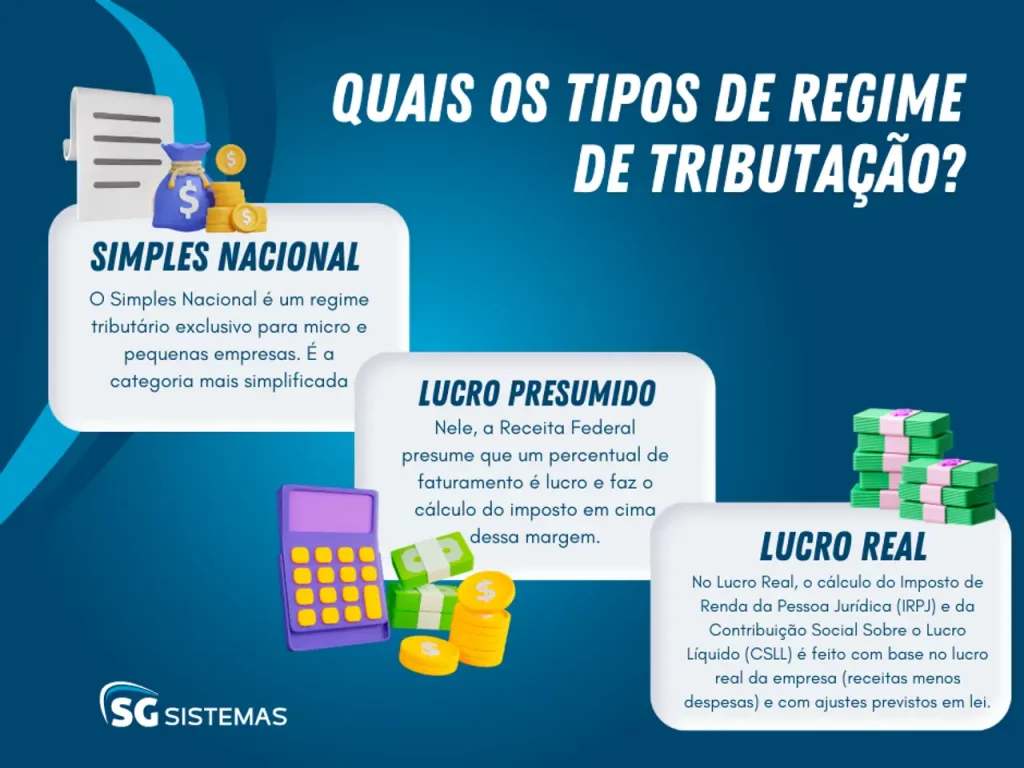

Simples Nacional: A Opção Simplificada para Pequenos Negócios

Como Funciona a Tributação Unificada em Guia Única (DAS)

O Simples Nacional é o regime mais procurado por reduzir a burocracia através da unificação de oito impostos federais, estaduais e municipais em um único documento, o Documento de Arrecadação do Simples Nacional (DAS). Essa simplicidade é um grande trunfo para quem está começando e não possui uma estrutura administrativa robusta para lidar com diversas guias mensais.

As alíquotas são progressivas e calculadas com base na receita bruta dos últimos doze meses. Para o comércio, a carga tributária começa em 4%, enquanto para serviços, pode iniciar em 6%. Essa estrutura visa incentivar a formalização, permitindo que micro e pequenas empresas cresçam de forma gradual sem serem sufocadas por impostos complexos logo no início da jornada.

Embora a guia única facilite a rotina, o empreendedor deve estar atento às variações de alíquotas conforme o faturamento cresce. A transição entre as faixas do Simples Nacional acontece conforme a receita acumulada, e não controlar isso pode resultar em surpresas financeiras quando a alíquota efetiva aumentar devido ao acúmulo de faturamento ao longo do ano.

O Fator R: Seu Aliado ou Vilão no Simples Nacional para Prestadores de Serviço

O Fator R é um mecanismo determinante para prestadores de serviços que podem transitar entre os Anexos III e V do Simples Nacional. O cálculo consiste na relação entre a folha de pagamento dos últimos 12 meses e a receita bruta do mesmo período. Se a folha representar 28% ou mais do faturamento, a empresa tributa pelo Anexo III, com alíquotas a partir de 6%, o que é significativamente mais vantajoso que o Anexo V.

Para empresas com folha de pagamento reduzida, a tributação cai no Anexo V, cujas alíquotas iniciam em 15,5%. O desafio estratégico aqui é equilibrar o custo com a folha de pagamento e o benefício fiscal obtido. Muitas empresas investem em contratações estratégicas apenas para atingir o percentual de 28% e migrar para o anexo mais barato, uma manobra que exige precisão matemática.

A gestão desse fator exige um controle rigoroso de RH e contabilidade. A falta de acompanhamento pode fazer com que você pague muito mais imposto do que o necessário. Em 2026, com o aumento da digitalização fiscal, erros no cálculo do Fator R são facilmente detectados pelos sistemas da Receita, tornando indispensável o uso de ferramentas de simulação para antecipar o enquadramento mensal.

Erros Comuns ao Calcular o Fator R e Suas Consequências Financeiras

- Ignorar a folha de pagamento dos sócios, que também compõe a base de cálculo.

- Não considerar as retiradas de pró-labore como parte essencial da folha de pagamento.

- Esquecer de atualizar o cálculo mensalmente, perdendo a oportunidade de migração de anexo.

Errar no cálculo do Fator R significa, na prática, desperdiçar capital que poderia estar sendo reinvestido no crescimento do seu negócio. A consequência direta é o pagamento de impostos em patamares elevados sem necessidade, corroendo sua margem de lucro e prejudicando a saúde financeira da empresa a longo prazo.

Restrições de Atividade e Participação Societária no Simples Nacional

Nem toda empresa pode optar pelo Simples Nacional, mesmo que fature abaixo do limite permitido. Atividades que possuem benefícios fiscais específicos ou que envolvem consultoria de alto valor agregado, por vezes, são vedadas. Além disso, a composição societária é um ponto de restrição rígido: empresas que possuem sócios residentes no exterior ou que participam de outras empresas como sócias em regime que não seja o Simples não podem se enquadrar.

A participação societária em outras empresas também conta para o limite de faturamento global do grupo, o que pode forçar a exclusão do Simples Nacional. É um erro comum acreditar que o faturamento de cada CNPJ é isolado; se você possui participação em várias empresas, a soma das receitas pode ultrapassar o limite, exigindo uma reestruturação tributária urgente.

Para evitar problemas, revise anualmente o contrato social e a estrutura de participações. A conformidade com as regras de enquadramento é um dever do gestor. Em caso de dúvidas, a consultoria de um contador especializado é o investimento mais seguro para garantir que a estrutura societária não se torne um impeditivo para o regime tributário mais econômico.

Lucro Presumido: Uma Alternativa com Base em Margens Fixas

Entendendo a Base de Cálculo Presumida e as Alíquotas por Atividade

O Lucro Presumido é um regime onde a Receita Federal presume qual é a margem de lucro da sua empresa com base na atividade econômica. Diferente do Simples, aqui os impostos como PIS, COFINS, IRPJ e CSLL são pagos separadamente, com alíquotas que variam conforme o setor. É uma opção atraente para empresas que possuem margens de lucro superiores às presumidas pela lei.

As margens de presunção variam geralmente entre 8% para comércio e 32% para serviços. Se a sua empresa consegue operar com uma lucratividade real muito acima desse percentual, o Lucro Presumido pode se mostrar muito mais vantajoso que o Simples Nacional, pois o imposto incide sobre a base presumida, e não sobre o faturamento total, evitando a progressividade das alíquotas do Simples.

A gestão no Lucro Presumido exige mais atenção aos vencimentos individuais de cada tributo. Não existe uma guia única. Por outro lado, o regime permite um planejamento tributário para empresas com margens elevadas, focando em otimizar a carga sobre a base presumida enquanto se aproveita de uma contabilidade mais limpa e organizada, essencial para captar investimentos.

Simples Nacional vs. Lucro Presumido: Quando Migrar para o Regime Presumido?

A migração do Simples Nacional para o Lucro Presumido deve ser considerada quando a alíquota efetiva do Simples ultrapassa a carga tributária total do Presumido, que gira entre 13,33% e 16,33%. Isso ocorre frequentemente quando a empresa cresce e entra nas faixas mais altas das tabelas do Simples, onde a progressividade torna o imposto proibitivo.

Tendência para 2026: A análise de migração entre regimes deve ser feita semestralmente. Com a Reforma Tributária em curso, o custo-benefício de cada regime está mudando, tornando a projeção de cenários um exercício obrigatório para o sucesso financeiro.

Outro cenário para migração é a necessidade de fornecer créditos tributários para clientes que são empresas maiores. No Lucro Presumido, você pode gerar créditos de PIS e COFINS para seus tomadores de serviço, o que pode tornar sua empresa mais competitiva em processos de compras corporativas B2B, algo que o Simples Nacional não permite com a mesma eficiência.

Por Que o Lucro Presumido Pode Ser Desvantajoso em Casos de Prejuízo Fiscal?

Um dos pontos mais críticos do Lucro Presumido é a ausência de compensação para prejuízos. Como o governo presume que você tem lucro, você pagará impostos sobre essa base presumida independentemente de o seu balanço final ter sido negativo. Se o seu setor sofre com sazonalidade ou margens apertadas, esse regime pode ser um risco financeiro severo.

No Lucro Presumido, o imposto é um custo fixo que incide sobre a receita bruta, não sobre o resultado. Se você teve um mês de prejuízo, o governo não quer saber: o imposto sobre a base presumida será cobrado da mesma forma. Isso diferencia drasticamente o Lucro Presumido do Lucro Real, que é muito mais justo com empresas que operam com margens estreitas ou em momentos de crise.

Para empresas em fase de maturação, onde os custos iniciais são altos e a margem de lucro é quase nula, optar pelo Lucro Presumido pode significar pagar impostos sobre um dinheiro que você não ganhou. Avalie profundamente o seu histórico de margens antes de fazer essa escolha, garantindo que o seu fluxo de caixa suporte a incidência de tributos mesmo em meses de baixa produtividade.

Lucro Real: Para Empresas com Lucratividade Elevada e Complexidade Operacional

A Base de Cálculo no Lucro Líquido Real: Implicações para a Gestão Financeira

O Lucro Real é o regime tributário mais complexo e preciso do Brasil. Aqui, o imposto é calculado sobre o lucro efetivo da empresa, ou seja, o lucro contábil ajustado pelas adições e exclusões previstas em lei. Se a empresa não teve lucro, ela não paga IRPJ e CSLL sobre o resultado, o que oferece uma proteção natural em cenários de prejuízo fiscal.

A gestão financeira no Lucro Real exige um rigor contábil impecável. Todas as despesas precisam ser documentadas, comprovadas e estarem em conformidade com as normas fiscais. A margem para erros é mínima, pois qualquer inconsistência na contabilidade pode gerar autuações pesadas. É um regime que exige um contador de confiança e sistemas de gestão integrados (ERP).

Apesar da complexidade, para empresas com margens de lucro muito baixas ou que operam com prejuízos frequentes, o Lucro Real é a única alternativa que garante a justiça tributária. A transparência exigida pelo regime também é um excelente cartão de visitas para instituições financeiras e investidores, que enxergam na contabilidade do Lucro Real um reflexo fiel da realidade do negócio.

Quem é Obrigatoriamente Enquadrado no Lucro Real e Suas Particularidades

O enquadramento no Lucro Real é obrigatório para empresas com faturamento anual superior a R$ 78 milhões, ou para aquelas que possuem atividades financeiras, imobiliárias ou que recebem lucros, rendimentos ou ganhos de capital oriundos do exterior. Para a maioria das pequenas empresas, o Lucro Real é opcional, mas frequentemente ignorado devido ao custo administrativo de manutenção.

| Regime | Base de Cálculo | Faturamento Máximo | Ideal para |

|---|---|---|---|

| Simples Nacional | Receita Bruta | R$ 4,8 Milhões | Pequenos negócios com alta margem |

| Lucro Presumido | Margem Fixa | R$ 78 Milhões | Empresas com margem superior a 32% |

| Lucro Real | Lucro Líquido | Sem limite | Empresas com margens baixas ou prejuízo |

A decisão de optar pelo Lucro Real sem obrigatoriedade deve ser precedida de uma análise de custo-benefício. O custo com contabilidade e a necessidade de profissionais capacitados para a entrega das obrigações acessórias (como o SPED) devem ser colocados na ponta do lápis. Se o ganho fiscal não compensar o custo operacional, essa escolha pode se tornar um fardo para o gestor.

Impacto da Reforma Tributária no Enquadramento de Pequenas Empresas

A Nova Cadeia de Créditos Tributários e Como Ela Afeta Sua Escolha

A Reforma Tributária de 2025/2026 está alterando a lógica dos créditos na cadeia produtiva brasileira. A transição para o modelo de IVA (IBS e CBS) promete reduzir o efeito cascata, onde o imposto incide sobre imposto em diversas etapas da produção. Para pequenas empresas, isso significa que a capacidade de gerar e aproveitar créditos será um diferencial competitivo enorme.

No novo cenário, empresas que optam por regimes de apuração ampla terão maior facilidade em repassar créditos tributários aos seus clientes. Isso torna o planejamento tributário para empreendedores um exercício de visão de futuro: não basta olhar para o imposto que você paga, é preciso entender como o seu imposto afeta o preço final do seu produto para o seu cliente B2B.

A orientação é manter-se atualizado sobre as normas de transição. O impacto da reforma tributária no enquadramento tributário será sentido principalmente na forma como as empresas se relacionam com seus fornecedores. A escolha do regime agora deve considerar se a sua empresa será um elo gerador de crédito ou um gargalo tributário na cadeia de valor.

O Que Esperar do IBS e da CBS para o Seu Negócio em 2026

O IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) chegam para simplificar o sistema tributário brasileiro, substituindo múltiplos tributos atuais. A expectativa é que, até o final de 2026, a complexidade operacional para o recolhimento diminua, embora a carga tributária precise ser monitorada individualmente por cada setor para evitar aumentos repentinos.

Para pequenas empresas, o grande desafio será a adaptação tecnológica. A conformidade com a nova plataforma de cobrança exigirá sistemas que conversem diretamente com o fisco. O uso de ferramentas planejamento tributário para micro e pequenas empresas será mais que um diferencial, será uma questão de sobrevivência no mercado.

Não espere a mudança completa para agir. A antecipação é a chave para a antifragilidade. Revise seus processos de emissão de notas e verifique se o seu software contábil já está preparado para a integração com o novo sistema. A agilidade na adaptação será o que separará as empresas que prosperam das que ficarão presas em multas e processos administrativos por descumprimento de novas normas.

Tomada de Decisão: Qual Regime Tributário é o Ideal para Sua Empresa?

Checklist Essencial para Mapear Sua Atividade, Faturamento e Custos

- Mapeie todos os CNAEs da sua empresa, inclusive as atividades secundárias.

- Projete o faturamento mensal com base em dados reais do seu mercado, não em expectativas.

- Calcule o peso real da folha de pagamento para verificar a viabilidade do Fator R.

- Considere as margens de lucro líquidas dos últimos 6 meses para comparar regimes.

Este checklist é a base para qualquer tomada de decisão segura. Não pule etapas. A falta de coleta de dados precisos é o motivo número um para escolhas tributárias infelizes. Se você não possui esses números na ponta do lápis, pare e organize sua contabilidade antes de tentar definir o regime ideal.

Simulando Cenários: Calculando Impostos em Cada Regime Tributário

A simulação de cenários é a única forma de provar qual regime é o mais vantajoso. Utilize calculadoras de impostos para pequenas empresas, projetando o faturamento para os próximos 12 meses. Compare o valor total a ser pago no Simples Nacional, Lucro Presumido e Lucro Real, incluindo os custos operacionais extras de cada um.

Lembre-se de incluir no cálculo os custos de contabilidade. O Lucro Real, por exemplo, pode parecer mais barato em tributos, mas o custo de um contador para realizar a apuração pode ser o dobro do que você pagaria no Simples Nacional. O resultado final deve ser o valor líquido, subtraindo todos os custos tributários e operacionais do lucro da empresa.

Ao realizar a simulação, faça um teste de estresse: e se o faturamento cair pela metade? E se a folha de pagamento subir 20%? Essas perguntas ajudam a identificar qual regime oferece mais segurança contra imprevistos. A escolha correta é aquela que mantém o seu negócio vivo e lucrativo em qualquer cenário econômico, não apenas nos meses de alta.

Evitando Armadilhas: Erros Comuns na Escolha do Enquadramento Tributário

O erro mais comum é focar apenas na alíquota nominal e esquecer a carga tributária efetiva. Muitos empreendedores optam pelo Simples Nacional apenas pelo nome, sem considerar que, em muitos casos, o Lucro Presumido poderia reduzir os custos em até 30% dependendo do setor e da folha de pagamento. Não se deixe levar por nomes comerciais ou pela ideia de que ‘simples’ é sempre melhor.

Dica de Ouro: Nunca tome essa decisão sozinho. O custo de um planejamento tributário profissional é ínfimo perto do valor que você pode economizar ou perder em impostos nos primeiros anos de operação.

Outra armadilha é ignorar a mudança de porte. Uma empresa que cresce rápido pode ser desenquadrada do Simples Nacional no meio do ano. Se você não estiver preparado para essa transição, o susto com a nova carga tributária pode desestabilizar o caixa da empresa. Esteja sempre um passo à frente do seu crescimento financeiro.

Próximos Passos: Formalizando Sua Opção e Planejando o Futuro

Como e Quando Formalizar a Opção do Regime Tributário na Receita Federal

A formalização ocorre no momento da abertura do CNPJ via portal da Receita Federal. Após a escolha, a opção é irretratável para todo o ano-calendário, o que reforça a necessidade de um planejamento impecável. Em casos de empresas já existentes, a alteração do regime pode ser feita apenas no início de cada ano, durante o período de opção pelo Simples Nacional.

Certifique-se de que todos os documentos estão em ordem antes de submeter a escolha. A Receita Federal utiliza cruzamento de dados para validar se a empresa atende a todos os requisitos do regime escolhido. Qualquer divergência entre o CNAE e o enquadramento pode gerar o indeferimento da opção, forçando a empresa a um regime mais caro automaticamente.

Mantenha sempre uma cópia da comprovação de opção em seu dossiê digital. Em auditorias ou solicitações de crédito bancário, esse documento é fundamental para provar a regularidade fiscal do seu negócio. A organização documental é o pilar da credibilidade de qualquer empresa no mercado brasileiro.

A Importância do Planejamento Tributário Contínuo para Pequenas Empresas

O planejamento tributário não é um evento único, mas um processo contínuo que deve ser revisado anualmente. O mercado muda, a legislação altera e o seu negócio evolui. O que funcionou em 2025 pode não ser a melhor estratégia para 2027. Mantenha uma rotina de revisão com seu contador e esteja atento às mudanças na legislação.

Pequenas empresas que tratam o imposto como um custo variável, passível de otimização, conseguem reinvestir o que economizam em inovação, tecnologia e talentos. Essa mentalidade antifrágil é o que diferencia os empreendedores de sucesso. Use o conhecimento que você adquiriu aqui como uma ferramenta estratégica para construir um negócio sólido e duradouro no Brasil.

Finalmente, entenda que a conformidade tributária é a base da sua liberdade como empreendedor. Quando você paga o que é justo, sem desperdícios, você está protegendo o seu patrimônio e garantindo que o seu sonho possa crescer sem as amarras de problemas fiscais. Mantenha o foco, estude seus números e não tenha medo de buscar ajuda especializada.

Três passos para acertar no regime tributário da sua empresa

Você já entendeu a teoria. Agora, que tal transformar esse conhecimento em ação? Separei três passos simples que vão te ajudar a escolher o melhor enquadramento tributário para pequenas empresas sem dor de cabeça.

Passo 1: Calcule seu Fator R. Se sua empresa presta serviços, esse é o ponto de partida. Some a folha de salários dos últimos 12 meses e divida pelo faturamento bruto do mesmo período. Se o resultado for igual ou superior a 28%, você pode optar pelo Anexo III do Simples Nacional, com alíquotas a partir de 6%. Caso contrário, cairá no Anexo V, com alíquotas a partir de 15,5%. Esse cálculo simples pode representar uma economia de milhares de reais por ano.

Passo 2: Projete seu faturamento para os próximos 12 meses. Pegue uma planilha e estime receitas, despesas e margem de lucro. Com esses números, simule o imposto devido em cada regime: Simples Nacional, Lucro Presumido e Lucro Real. Use os simuladores gratuitos da Receita Federal ou de contadores online. O objetivo é ver, na prática, qual regime entrega a menor carga tributária para o seu negócio.

Passo 3: Consulte um contador especializado. Não tente fazer isso sozinha. Um bom profissional vai analisar seu CNAE, sua estrutura societária e as particularidades do seu negócio. Ele também vai considerar os impactos da Reforma Tributária (IBS/CBS) e te ajudar a fazer a opção correta no momento da abertura do CNPJ ou na entrega da declaração anual. Invista nessa consultoria: o retorno vem em economia e tranquilidade.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Para a maioria das pequenas empresas de serviços com folha salarial acima de 28% do faturamento, o Simples Nacional Anexo III é a opção mais vantajosa.

- 02Ponto de Atenção: Não confie apenas em calculadoras online sem considerar o Fator R e a atividade exata do seu CNAE, pois isso pode levar a uma escolha errada e multas.

- 03Na Prática: Hoje mesmo, separe os dados de faturamento e folha dos últimos 12 meses e calcule seu Fator R. Esse é o primeiro passo para uma decisão consciente.

Perguntas Frequentes

O enquadramento tributário para pequenas empresas pode ser alterado depois da abertura?

Sim, é possível mudar de regime tributário anualmente, no mês de janeiro, mediante opção na Receita Federal. Porém, a mudança exige planejamento e análise de impacto, pois cada regime tem regras específicas de cálculo e obrigações acessórias.

Qual a diferença entre Simples Nacional e Lucro Presumido para uma pequena empresa de serviços?

No Simples Nacional, o imposto é pago em guia única (DAS) com alíquotas que variam de 6% a 15,5% conforme o Fator R. No Lucro Presumido, os impostos são pagos separadamente (IRPJ, CSLL, PIS, COFINS) e a carga total média fica entre 13,33% e 16,33%, mas sem a possibilidade de aproveitar créditos tributários.

O que é o Fator R e como ele influencia o enquadramento tributário para pequenas empresas?

O Fator R é a relação entre a folha de salários e o faturamento bruto dos últimos 12 meses. Se for igual ou superior a 28%, a empresa pode optar pelo Anexo III do Simples Nacional, com alíquotas menores; caso contrário, fica no Anexo V, com alíquotas mais altas.

Você deu um passo importante ao buscar entender o enquadramento tributário para pequenas empresas. Esse conhecimento é o alicerce para construir um negócio saudável e com menos preocupações fiscais.

Agora, pegue o que aprendeu e agende uma conversa com um contador de confiança. Leve seus números e faça as perguntas certas. A escolha do regime certo pode liberar recursos para você investir no que realmente importa: o crescimento da sua empresa e a sua qualidade de vida.

Lembre-se: uma empresária informada é uma empresária empoderada. Cuidar das finanças do seu negócio é também um ato de autocuidado, porque reduz o estresse e abre espaço para você brilhar ainda mais no que faz.