Quando a empresa oferece previdência privada corporativa, a primeira reação é desconfiar: será que vale a pena ou é só mais um benefício maquiado? A verdade é que esse plano pode ser o maior empurrão financeiro da sua vida, desde que você entenda as letras miúdas.

Minha experiência com a contratação de planos de previdência privada corporativa me mostrou que a maioria das pessoas perde dinheiro por não saber escolher entre PGBL e VGBL ou por ignorar o poder do matching. Vou te contar o que realmente importa para transformar esse benefício em patrimônio.

Atenção: Este artigo reflete minha experiência pessoal e não substitui uma consulta com um planejador financeiro certificado. Decisões sobre previdência privada envolvem projeções de longo prazo e implicações fiscais que variam conforme seu perfil. Consulte um especialista antes de contratar.

Previdência privada corporativa: o benefício que pode turbinar sua aposentadoria

O grande trunfo do plano empresarial é a contribuição patronal, ou matching. A empresa iguala um percentual do que você deposita, dobrando seu aporte sem custo extra. É dinheiro grátis, mas com uma condição: o vesting, que exige tempo de casa para levar tudo.

Na prática, se você contribui com R$ 500 e a empresa coloca mais R$ 500, seu investimento já começa com 100% de rentabilidade instantânea. Difícil encontrar algo parecido no mercado. Por isso, vale a pena priorizar esse benefício mesmo que o salário pareça menor.

Outra vantagem crucial são as taxas de administração, que em planos corporativos costumam ser bem mais baixas do que nos individuais, às vezes próximas de zero. Isso faz uma diferença monstruosa no longo prazo, pois menos taxas significa mais dinheiro rendendo para você.

Em Destaque 2026: O dado que mais me surpreendeu foi que empresas estão adotando vesting progressivo, liberando o matching em até 5 anos. Isso incentiva a permanência sem prender o funcionário para sempre. Fique de olho nessa tendência ao negociar seu plano.

{ “html_miolo”: “

Minha Jornada com a Previdência Privada Corporativa: O Que Aprendi

Entrar no mundo da previdência privada corporativa foi, para mim, o divisor de águas entre apenas economizar e construir um patrimônio sólido. Muitas vezes, enxergamos esse benefício como algo burocrático, mas ele é, na verdade, uma das ferramentas mais potentes de alavancagem financeira disponíveis para quem trabalha em regime CLT. Ao dominar as regras do jogo, você deixa de ser uma espectadora da sua vida financeira e assume o controle total do seu futuro.

- O poder do matching: Como a contribuição da empresa multiplica seu capital.

- Escolhas estratégicas: A diferença crucial entre PGBL e VGBL.

- Clareza sobre o vesting: Entenda quando o dinheiro é realmente seu.

- Portabilidade: Como mover seus recursos sem perder rentabilidade.

Por Que a Previdência da Empresa é Diferente (e Geralmente Melhor)?

A principal diferença reside no ganho de escala que a empresa possui ao negociar com a seguradora. Ao contratar um plano corporativo, você acessa taxas de administração que seriam proibitivas ou inexistentes no varejo individual. É comum encontrar taxas próximas a zero, o que impacta diretamente a rentabilidade composta do seu fundo ao longo de décadas, transformando centavos economizados em milhares de reais extras na aposentadoria.

Além da economia nas taxas, a previdência empresarial costuma oferecer fundos exclusivos ou com condições especiais de gestão. Isso significa que o seu dinheiro pode estar alocado em estratégias de investimento mais sofisticadas do que as disponíveis para o investidor médio. Entender essas vantagens previdência privada empresarial é o primeiro passo para maximizar o seu planejamento financeiro corporativo.

Outro ponto que negligenciamos é a facilidade da automação. O desconto em folha elimina a tentação de gastar aquele valor antes de investir. Essa disciplina forçada, aliada ao benefício fiscal, cria uma base sólida que protege você contra imprevistos e garante que o seu eu do futuro receba um aporte constante, independentemente da sua rotina agitada de trabalho ou família.

A Mágica da Contribuição Patrocinada (Matching): Dobrando Seu Dinheiro

O matching é, sem dúvida, o benefício mais subestimado do mercado. Funciona assim: para cada real que você investe, a empresa coloca outro, ou uma porcentagem fixa, dentro do seu fundo de previdência. Imagine investir R$ 500 e ver R$ 1.000 entrarem na sua conta todo mês; isso representa um retorno imediato de 100% sobre o seu aporte antes mesmo de qualquer rentabilidade do mercado.

Na Prática: Se você ganha R$ 5.000 e a empresa oferece um matching de 5% sobre o salário, invista exatamente esse valor. É dinheiro gratuito que você estaria deixando na mesa caso optasse por investir fora da empresa. Esse montante extra, somado aos juros compostos ao longo de 15 ou 20 anos, altera drasticamente o montante final que você terá disponível ao encerrar sua carreira.

A tendência para 2026 aponta para uma personalização maior dos fundos, onde o colaborador terá voz ativa na alocação de risco, tornando o plano de previdência corporativa uma ferramenta de educação financeira ativa e não apenas um depósito passivo.

Desvendando os Planos: PGBL vs. VGBL no Ambiente Corporativo

A escolha entre PGBL e VGBL é puramente tributária e deve ser feita com base na sua declaração de Imposto de Renda. O PGBL é indicado para quem faz a declaração completa, permitindo deduzir até 12% da renda bruta anual tributável. É um benefício fiscal potente que devolve dinheiro para o seu bolso na época do ajuste anual, valor que você pode reinvestir imediatamente.

Por outro lado, o VGBL não permite essa dedução, pois o imposto incide apenas sobre os rendimentos. Ele é a escolha ideal para quem declara pelo modelo simplificado ou para quem já atingiu o limite de dedução do PGBL. Entender essa distinção evita que você pague mais imposto do que o necessário, otimizando seu fluxo de caixa anual de forma inteligente.

Muitas empresas oferecem a flexibilidade de trocar de plano ou ajustar a alocação conforme a mudança na sua faixa de renda. O segredo é revisar essa estratégia anualmente, preferencialmente durante o período de preparação da sua declaração de ajuste, garantindo que a modalidade escolhida ainda faça sentido com a sua realidade financeira atual.

Qual Tabela Tributária Realmente Vale a Pena para Você: Regressiva ou Progressiva?

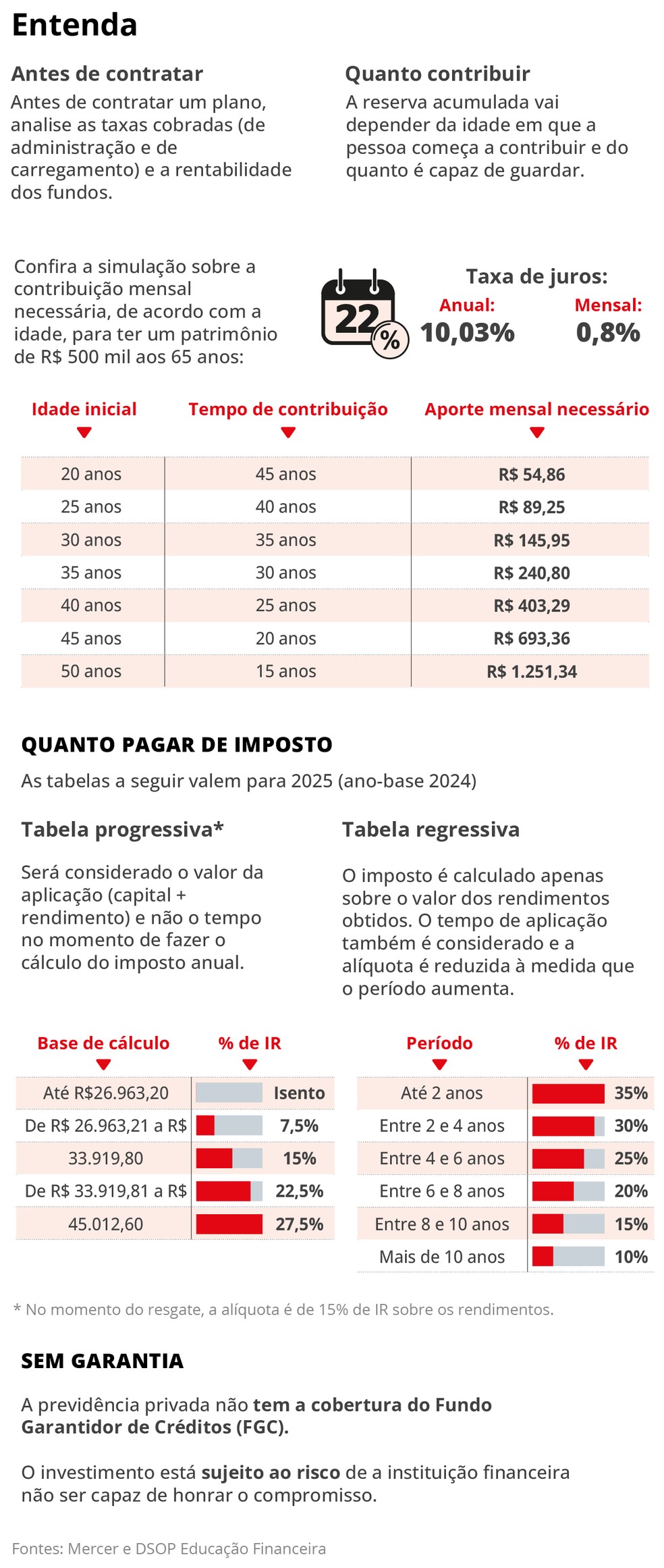

A tabela regressiva é, na maioria dos casos de longo prazo, a vencedora absoluta. Ela começa com uma alíquota de 35% e cai 5% a cada dois anos, chegando a 10% após dez anos de acumulação. Se o seu objetivo é aposentadoria, esperar esse tempo é perfeitamente viável e o benefício fiscal compensa muito em comparação aos 27,5% da tabela progressiva.

A tabela progressiva, contudo, é útil para quem pretende sacar o dinheiro em um curto espaço de tempo ou para quem acredita que terá uma renda muito baixa no futuro. Ela segue as alíquotas do ajuste anual de IR. O erro comum aqui é escolher a progressiva sem simular o impacto do saque único, que pode elevar sua carga tributária desnecessariamente.

Avalie sempre a sua expectativa de vida financeira. Se você planeja manter o recurso investido por pelo menos 8 a 10 anos, a regressiva quase sempre vence pelo efeito da menor taxação final. Aprender sobre a tributação previdência regressiva progressiva é fundamental para não perder dinheiro no momento do resgate.

O Erro Comum de Ignorar as Taxas de Administração (Mesmo em Planos Empresariais)

A taxa de administração pode parecer pequena, como 0,5% ou 1%, mas ela é um cupim que rói seu patrimônio silenciosamente. Ao longo de 20 anos, uma diferença de 0,5% na taxa pode significar uma redução de mais de 10% no seu saldo final. Sempre solicite o manual do plano e verifique o custo real, comparando-o com fundos de índice ou planos abertos.

Empresas grandes costumam ter poder de negociação para zerar taxas de carregamento, que são taxas cobradas sobre cada aporte. Nunca aceite planos com taxa de carregamento. Se a empresa oferece um plano com essa cobrança, questione o RH ou o gestor do benefício sobre a possibilidade de negociação, pois essa taxa é uma relíquia do passado que não faz sentido no mercado atual.

Fique atenta também à taxa de saída. Algumas instituições penalizam o resgate antecipado com taxas abusivas. Leia as entrelinhas e garanta que a liquidez seja condizente com o seu planejamento. A transparência é seu maior direito como colaboradora e investidora dentro da estrutura corporativa.

Vesting e Portabilidade: Seus Direitos e as Armadilhas a Evitar

O conceito de vesting é o que define o tempo necessário de permanência na empresa para que você tenha direito à parte que ela contribuiu. É uma estratégia de retenção de talentos que exige paciência. Se você sair antes do prazo estipulado, você leva 100% do que você investiu, mas pode perder parte ou a totalidade do que a empresa aportou.

Na Prática: Antes de aceitar uma proposta de emprego, pergunte explicitamente sobre a regra de vesting. Se o período for muito longo, considere isso como uma variável de risco na sua decisão de carreira. Às vezes, um salário um pouco maior em outro lugar não compensa a perda do matching acumulado que você não conseguiu sacar.

A portabilidade é o seu escudo. Ela permite que você mova seus recursos para outra seguradora sem pagar imposto de renda, desde que o plano de destino seja da mesma modalidade (PGBL para PGBL, VGBL para VGBL). É uma ferramenta de liberdade que garante que, mesmo mudando de emprego, seu dinheiro continue rendendo conforme a sua estratégia.

Entendendo o ‘Vesting’: Quando o Dinheiro da Empresa Vira Realmente Seu

O vesting é desenhado em degraus. Frequentemente, após dois anos de casa, você tem direito a 20%, e esse valor aumenta conforme o tempo de serviço. É fundamental ter essa tabela de vesting impressa ou salva no seu computador. Muitas pessoas pedem demissão sem saber que faltavam apenas dois meses para garantir uma fatia maior do aporte da empresa.

Não tome decisões de carreira precipitadas sem olhar para esse saldo. O valor que a empresa aportou não é um bônus imediato, é um capital de longo prazo que se consolida com a sua lealdade. Trate o vesting como um dos ativos mais importantes do seu pacote de remuneração total, pois ele é, literalmente, parte do seu salário futuro.

Se você estiver em um momento de transição, verifique se a empresa permite a manutenção do plano após o desligamento. Algumas permitem que você continue aportando, o que pode ser vantajoso se a taxa de administração for imbatível. Caso contrário, a portabilidade para um plano individual de baixo custo é o caminho mais seguro para proteger seus ganhos.

Posso Levar Meu Plano Para Outra Empresa? A Verdade Sobre a Portabilidade

A portabilidade não é apenas um direito, é uma estratégia de otimização de custos. Você não precisa ficar refém de um fundo com performance ruim só porque ele está vinculado à sua empresa atual. Se você encontrar um produto melhor, com taxas menores, você pode mover seus recursos sem sofrer a bitributação.

Lembre-se que a portabilidade só pode ser feita de um plano de previdência para outro. Você não pode sacar o dinheiro para comprar um carro ou pagar dívidas sem que ocorra a incidência de imposto de renda, caso contrário, perderia o benefício do diferimento fiscal. O objetivo da previdência é o longo prazo, e a portabilidade serve para manter a eficiência desse objetivo ao longo dos anos.

Sempre verifique se a seguradora de destino aceita a portabilidade de planos corporativos. Algumas instituições possuem restrições técnicas, mas, por norma da SUSEP, a portabilidade é um direito garantido. Não aceite dificuldades burocráticas como resposta; se o seu direito estiver sendo cerceado, busque a ouvidoria da seguradora ou os canais de atendimento ao consumidor.

Comparando a Previdência Corporativa com Opções Individuais: A Escolha Certa

| Característica | Previdência Corporativa | Previdência Individual |

|---|---|---|

| Taxa de Administração | Geralmente menor (ou zero) | Variável, pode ser alta |

| Contribuição Patronal | Sim (Matching) | Não |

| Flexibilidade | Limitada ao menu da empresa | Total |

| Vesting | Aplicável | Não aplicável |

A tabela acima mostra que o benefício corporativo ganha em custo e alavancagem, enquanto o individual ganha em liberdade de escolha de ativos. O ideal não é escolher um ou outro, mas sim integrar ambos. Utilize o plano da empresa para capturar o matching e a eficiência fiscal, e use o plano individual para diversificar em estratégias que a empresa não oferece.

A previdência individual permite que você invista em fundos geridos por gestoras independentes, que muitas vezes possuem um histórico de performance superior aos grandes bancos que geralmente administram os planos corporativos. É uma forma de não colocar todos os ovos na mesma cesta, protegendo seu patrimônio de uma gestão única e limitada.

Quando Vale a Pena Ter um Plano Individual Além do Corporativo?

Ter um plano individual torna-se necessário quando você atinge o limite do matching da empresa. Se a empresa cobre até 5% do seu salário e você deseja investir 15%, os 10% excedentes devem ser direcionados para uma conta de investimentos onde você tenha total autonomia sobre a escolha dos ativos, taxas e prazos.

Além disso, o plano individual é excelente para objetivos de curto prazo que requerem menor volatilidade ou para diversificar entre diferentes seguradoras. Se a empresa mudar de operadora ou de política de benefícios, você não fica desamparada, pois já possui uma estrutura própria que continua operando independentemente da sua relação com o empregador.

Avalie também a questão sucessória. Planos de previdência privada não passam por inventário, o que é uma vantagem enorme tanto no plano corporativo quanto no individual. Ter uma estrutura individual bem montada facilita a vida dos seus beneficiários e garante que o seu patrimônio seja transferido de forma rápida e eficiente, sem os custos e a demora do processo judicial.

O Que a Empresa Não Conta: A Importância da Diversificação dos Investimentos

A empresa raramente te contará que o fundo de previdência oferecido pode ter uma concentração excessiva em títulos públicos ou em papéis da própria companhia, o que aumenta o risco sistêmico. Como colaboradora, você precisa olhar o regulamento do fundo e entender onde o dinheiro está aplicado: renda fixa, multimercado ou ações?

Diversificar é a única regra de ouro que não pode ser quebrada. Se o fundo corporativo é focado em renda fixa, busque um fundo de ações ou multimercado para o seu plano individual. Essa combinação equilibra o risco da sua carteira e potencializa os ganhos no longo prazo, protegendo você contra cenários econômicos adversos que podem afetar um tipo de ativo, mas não outro.

Não confie cegamente nas sugestões do RH sobre qual fundo escolher. Eles são especialistas em recursos humanos, não em gestão de ativos. Use as ferramentas de comparação da CVM ou da ANBIMA para analisar a rentabilidade histórica do fundo oferecido pela sua empresa. Se o histórico for pífio, considere investir o mínimo necessário para garantir o matching e coloque o restante em opções mais rentáveis.

Próximos Passos: Maximizando Sua Previdência Privada Corporativa

O primeiro passo prático é auditar sua situação atual. Acesse o portal da seguradora, verifique o saldo, as taxas, a tabela de tributação e o seu prazo de vesting. Anote tudo em uma planilha. Saber exatamente onde você está é a única forma de planejar com precisão onde você quer chegar em 2027.

Ajuste suas contribuições anualmente. Sempre que receber um aumento salarial, suba a sua contribuição na previdência na mesma proporção. Isso evita a inflação do estilo de vida e garante que a sua aposentadoria cresça junto com o seu progresso profissional. O sucesso financeiro é fruto de pequenas decisões consistentes tomadas mês após mês.

Por fim, eduque-se continuamente. O mercado de previdência evolui rápido, e as regras fiscais podem mudar. Acompanhe as notícias, participe dos workshops que a sua empresa oferece e nunca hesite em tirar dúvidas com o RH. O conhecimento é a ferramenta mais barata e eficiente para garantir o seu futuro financeiro.

Como Avaliar a Qualidade dos Fundos Oferecidos pela Sua Empresa

Para avaliar a qualidade, olhe para o índice de Sharpe do fundo, que mede a relação entre risco e retorno. Um bom fundo não é apenas aquele que rendeu muito, mas aquele que rendeu bem sem correr riscos desnecessários. Compare o desempenho dos últimos três anos com o CDI e o IPCA, ajustado pela inflação.

Verifique a transparência da gestão. O fundo publica relatórios mensais? A equipe de gestão é reconhecida no mercado? Se o fundo for ‘caixa preta’, onde você não sabe quais são os ativos subjacentes, tenha cautela. A previdência corporativa deve ser um pilar de segurança, não uma aposta especulativa de alto risco.

Se a empresa oferece uma gama de fundos, escolha aquele que melhor se adapta ao seu perfil de investidora. Se você é jovem, pode se permitir um pouco mais de risco em fundos com maior exposição a ações. Se está próxima da aposentadoria, foque em fundos de renda fixa que garantam a preservação do capital acumulado ao longo da vida.

Planejamento Financeiro Integrado: A Previdência como Pilar do Seu Futuro

A previdência é apenas uma peça do quebra-cabeça. Ela deve estar integrada ao seu planejamento de reserva de emergência, investimentos de liquidez imediata e proteção securitária. Não adianta ter um fundo de previdência robusto se você não tem uma reserva de liquidez para cobrir imprevistos, o que te forçaria a sacar a previdência antes da hora e perder o benefício fiscal.

Construa seu futuro com visão sistêmica. A previdência corporativa é o seu colchão de longo prazo, aquele dinheiro que vai garantir sua tranquilidade lá na frente. Enquanto isso, foque em aumentar sua renda e em investir em você mesma, pois o maior ativo que você possui, especialmente em 2026 e nos anos seguintes, continua sendo a sua capacidade de gerar valor e se adaptar às mudanças do mercado.

Mantenha a calma e a disciplina. O planejamento financeiro é uma maratona, não um sprint. Com o matching da empresa, as taxas reduzidas e a estratégia correta de tributação, você já está à frente da maioria. Continue firme, revisando seus números e ajustando a rota conforme necessário. Seu eu do futuro agradecerá por cada decisão inteligente que você tomou hoje.

Três passos para transformar seu plano em um ativo real

Depois de entender os detalhes, o que realmente importa é agir. Vou te ajudar com um plano de ação simples, que cabe na sua agenda e no seu orçamento.

Passo 1: Confira o matching da sua empresa. Acesse o RH ou o portal do benefício e descubra qual o percentual de contribuição patronal. Se for 100% do que você depositar até um limite, esse é o melhor investimento que você pode fazer hoje. Priorize contribuir pelo menos até esse teto.

Passo 2: Escolha entre PGBL e VGBL com base na sua declaração de IR. Se você declara no modelo completo e quer deduzir até 12% da renda bruta, o PGBL é o caminho. Se faz a declaração simplificada ou é isenta, o VGBL é mais adequado. Essa decisão sozinha pode representar uma economia significativa de imposto.

Passo 3: Defina a tabela regressiva e o perfil de investimento. Para longo prazo, a tabela regressiva quase sempre compensa mais. E, a menos que você vá usar o dinheiro em menos de cinco anos, escolha um fundo com perfil arrojado ou moderado – a rentabilidade faz toda a diferença ao longo do tempo.

Dicas de Ouro · Curadoria Especial

- 01A Escolha Certa: Priorize sempre o matching da empresa – é dinheiro grátis que dobra seu investimento.

- 02Ponto de Atenção: Não escolha a tabela progressiva por achar que vai resgatar antes – a regressiva é mais vantajosa para prazos acima de 10 anos.

- 03Na Prática: Acesse hoje o portal do seu plano e confirme se sua contribuição já está no valor máximo do matching.

Perguntas Frequentes

Minha experiência com a contratação de planos de previdência privada corporativa vale a pena?

Sim, especialmente se sua empresa oferece contribuição patronal. Esse benefício potencializa seu investimento e reduz custos com taxas mais baixas.

Qual a diferença entre PGBL e VGBL na previdência corporativa?

O PGBL permite deduzir até 12% da renda bruta no Imposto de Renda, ideal para quem declara no modelo completo. O VGBL não oferece dedução, mas tributa apenas os rendimentos, sendo melhor para quem faz declaração simplificada.

Como funciona o vesting na previdência privada corporativa?

Vesting é o período mínimo que você precisa permanecer na empresa para ter direito à parte do dinheiro depositado pelo empregador. Geralmente varia de 2 a 5 anos, e o valor é liberado gradualmente.

Você deu um passo importante ao buscar entender como a previdência corporativa pode transformar sua relação com o dinheiro. Esse cuidado com o futuro é um ato de autocuidado que poucas mulheres praticam.

Agora, reserve 15 minutos na sua agenda para verificar as condições do seu plano e, se necessário, ajustar a contribuição. Esse pequeno gesto hoje pode fazer uma diferença enorme daqui a 20 anos.

Lembre-se: planejar o amanhã é uma forma de se valorizar hoje. Você merece um futuro com mais liberdade e menos preocupações.