O sistema de crédito cooperativo é a alternativa real aos bancos tradicionais, onde você deixa de ser cliente para virar dono. Vamos desvendar como funciona essa revolução financeira que coloca o poder nas suas mãos.

Como funciona um sistema de crédito cooperativo e por que ele é diferente de um banco comum

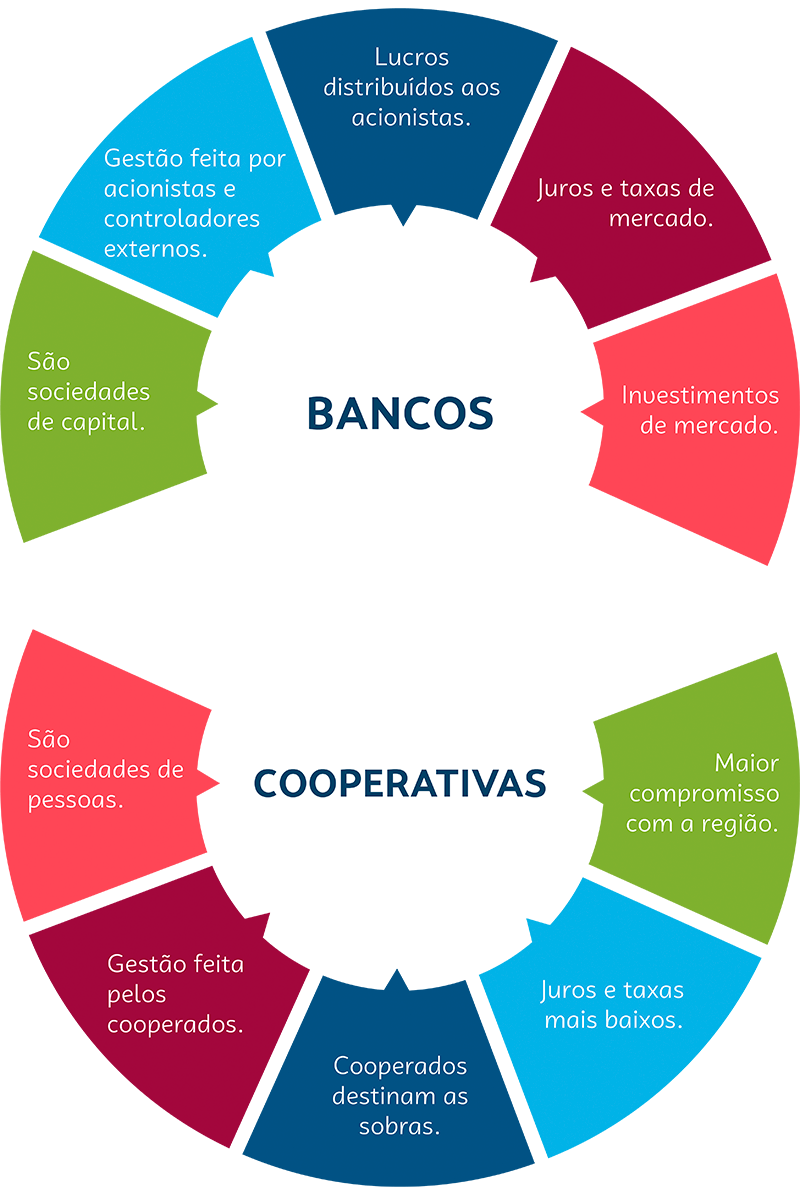

A verdade é a seguinte: enquanto nos bancos você é apenas um número na planilha, nas cooperativas você se torna sócio.

Ao adquirir uma cota de participação, você literalmente vira dono do negócio. Isso muda completamente a relação com o dinheiro.

O grande segredo? O objetivo principal não é gerar lucro para acionistas distantes, mas prestar serviços financeiros justos para os próprios membros.

Todo excedente financeiro (as chamadas “sobras”) volta para você através de retornos ou é reinvestido na própria comunidade. É dinheiro circulando onde realmente importa.

Mas preste atenção: a gestão é 100% democrática. Cada cooperado tem exatamente um voto nas assembleias, independente do tamanho da sua participação.

Isso significa que o gerente não manda sozinho – as decisões são tomadas coletivamente por quem usa o sistema no dia a dia.

Aqui está o detalhe: seu dinheiro não vai para especulação em bolsas internacionais. Ele fica aqui, financiando empresas locais, criando empregos e movimentando a economia da sua região.

É capitalismo com rosto humano, onde o lucro serve às pessoas, não o contrário.

Em Destaque 2026: O Sistema de Crédito Cooperativo é uma associação de pessoas que buscam administrar seus recursos de maneira conjunta e democrática, funcionando como uma alternativa aos bancos comerciais.

Sistema de Crédito Cooperativo: A Verdade Que os Bancos Não Querem Que Você Saiba

Vamos combinar: o assunto dinheiro mexe com a gente, né? E quando se trata de onde colocar nosso suado dinheirinho, a gente quer o melhor. Mas a verdade é que muita gente ainda cai na lábia dos bancos tradicionais, sem saber que existe um universo financeiro mais justo e democrático por aí: o sistema de crédito cooperativo.

Pode confessar, talvez você já tenha ouvido falar, mas acha que é coisa de outro mundo ou que não é para você. Acontece que essas instituições financeiras cooperativas são, na verdade, associações de pessoas como eu e você, unidas para gerenciar recursos financeiros juntas. E o melhor? Sem a ganância dos grandes acionistas.

O objetivo aqui é claro: oferecer serviços financeiros com condições mais vantajosas para os membros, os cooperados. E o dinheiro que sobra? Ele volta para quem realmente importa: você e a sua comunidade. Bora desmistificar isso de vez?

| Natureza | Associação de pessoas para gestão financeira conjunta e democrática. |

| Propriedade | Cooperados são donos do negócio ao adquirir cota de participação. |

| Foco | Serviços financeiros justos e vantajosos aos membros, não lucro para acionistas. |

| Retorno | Distribuição de sobras (lucros) entre cooperados ou reinvestimento local. |

| Gestão | Democrática: cada membro tem um voto nas assembleias. |

| Impacto | Impulsiona a economia local, empresas e empregos. |

| Supervisão | Autorizado e supervisionado pelo Banco Central do Brasil. |

| Serviços | Conta corrente, cartões, crédito, financiamentos, seguros, consórcios. |

| Segurança | Proteção de depósitos pelo FGCoop (Fundo Garantidor do Cooperativismo de Crédito) até R$ 250 mil. |

| Exemplos | Sicoob, Sicredi, Unicred, Ailos, Cresol. |

O Que É um Sistema de Crédito Cooperativo: Conceito e Definição

Olha só, o sistema de crédito cooperativo, também conhecido como cooperativismo financeiro, é um modelo onde pessoas se unem para criar e gerenciar sua própria instituição financeira. Pense nisso como um clube exclusivo, mas para resolver suas necessidades financeiras.

Diferente de um banco tradicional, onde você é apenas um cliente, aqui você se torna um cooperado. Isso significa que, ao adquirir uma cota de participação, você vira dono de um pedacinho da instituição. Essa participação te dá voz e vez nas decisões importantes.

O grande diferencial é o propósito. Enquanto bancos visam o lucro para acionistas externos, as cooperativas de crédito focam em oferecer serviços financeiros mais justos e vantajosos para os seus membros. O objetivo é o bem-estar financeiro coletivo e o desenvolvimento da comunidade.

Como Funciona o Sistema de Crédito Cooperativo: Passo a Passo

O funcionamento é mais simples do que parece. Primeiro, você se associa a uma cooperativa de crédito, tornando-se um cooperado. Isso geralmente envolve a compra de uma cota de participação, que é um investimento simbólico.

Com o dinheiro que os cooperados depositam e investem, a cooperativa forma um caixa comum. Esse montante é utilizado para oferecer uma gama de serviços financeiros, como crédito, financiamentos e investimentos, com taxas geralmente mais atrativas do que as de mercado.

A gestão é totalmente democrática. Todos os cooperados têm direito a voto nas assembleias, podendo participar das decisões sobre como a cooperativa será administrada e para onde os lucros (as chamadas sobras) serão direcionados. É o poder financeiro nas mãos de quem realmente o utiliza.

Vantagens do Sistema de Crédito Cooperativo para Associados

Aqui a coisa fica boa de verdade. A principal vantagem é que você se torna dono do seu banco. Isso se traduz em taxas de juros menores para empréstimos e financiamentos, e rendimentos maiores para suas aplicações.

Outro ponto fortíssimo é a participação nos resultados. As sobras, que são os lucros da cooperativa, são distribuídas entre os cooperados. Em alguns casos, esse retorno pode ser em dinheiro, em outros, pode vir na forma de redução de tarifas ou reinvestimento em melhorias para todos.

Além disso, o dinheiro que circula na cooperativa tende a ficar na sua região. Isso significa que seu investimento ajuda a fortalecer a economia local, impulsionando negócios e gerando empregos perto de você. É o famoso ‘dinheiro que roda na comunidade’.

Diferenças Entre Sistema de Crédito Cooperativo e Bancos Tradicionais

Vamos direto ao ponto: a maior diferença está no propósito. Bancos tradicionais são empresas com fins lucrativos, focadas em maximizar o retorno para seus acionistas. O cliente, para eles, é uma fonte de receita.

Já as instituições financeiras cooperativas são formadas pelos próprios cooperados. O foco é oferecer serviços financeiros de qualidade, com custos menores e mais benefícios para os membros. O cooperado é dono e cliente ao mesmo tempo.

Essa diferença de modelo impacta diretamente nas taxas e tarifas. Nos bancos, você paga por tudo. Nas cooperativas, as taxas são mais justas e os lucros são divididos entre os associados. Pode confessar, dá uma diferença boa no bolso no fim do mês.

Serviços Disponíveis no Sistema de Crédito Cooperativo

Engana-se quem pensa que cooperativa de crédito é só para guardar dinheiro. Elas oferecem um leque completo de serviços financeiros, cobrindo praticamente todas as suas necessidades.

Você encontra desde conta corrente e cartões de débito e crédito, até linhas de crédito, financiamentos imobiliários e de veículos, seguros e consórcios. Tudo isso com a qualidade e a segurança que você espera de uma instituição financeira.

Para ter uma ideia mais clara, você pode conferir o que o próprio Banco Central fala sobre o cooperativismo de crédito. Eles detalham como essas instituições operam e a importância delas para o sistema financeiro nacional.

Segurança e Confiabilidade no Sistema de Crédito Cooperativo

Pode ficar tranquilo quanto à segurança. As cooperativas de crédito são autorizadas e supervisionadas pelo Banco Central do Brasil, assim como os bancos tradicionais. Isso garante que elas sigam todas as normas e regulamentações.

E para proteger o seu dinheiro, existe o FGCoop (Fundo Garantidor do Cooperativismo de Crédito). Ele funciona de forma similar ao Fundo Garantidor de Créditos (FGC) dos bancos, protegendo os depósitos e investimentos dos cooperados em até R$ 250 mil por CPF e por instituição financeira cooperativa.

O Sistema Nacional de Crédito Cooperativo é robusto e garante a solidez do setor. Ou seja, seu dinheiro está seguro tanto quanto em qualquer banco de grande porte.

Principais Sistemas de Cooperativas de Crédito no Brasil

O cooperativismo financeiro no Brasil é forte e organizado. Existem grandes sistemas que reúnem diversas cooperativas, facilitando o acesso e a padronização dos serviços.

Os mais conhecidos e capilarizados são o Sicoob, o Sicredi, a Unicred, o Ailos e a Cresol. Cada um desses sistemas possui uma rede de cooperativas locais espalhadas por todo o país, atendendo milhões de brasileiros.

Para conhecer mais sobre um dos maiores, vale a pena dar uma olhada no Sistema Sicoob. Eles explicam direitinho como funciona e os benefícios de fazer parte.

Como Abrir uma Conta em uma Instituição Financeira Cooperativa

Abrir uma conta em uma cooperativa de crédito é um processo bem direto. Geralmente, você precisa procurar a cooperativa mais próxima ou verificar no site delas quais são os requisitos.

O primeiro passo é se tornar um cooperado. Isso envolve preencher uma ficha cadastral, apresentar documentos básicos (RG, CPF, comprovante de residência) e, na maioria dos casos, realizar um depósito inicial para integralizar a sua cota de participação.

O processo é rápido e, em pouco tempo, você já estará usufruindo de todos os benefícios de ser dono do seu próprio banco. Para mais informações sobre o cooperativismo de crédito no Brasil, o site oficial é um ótimo ponto de partida.

Vale a Pena? O Veredito do Especialista

Olha só, a verdade é que o sistema de crédito cooperativo não é só uma alternativa aos bancos tradicionais, ele é, na minha opinião de especialista, uma escolha mais inteligente para quem busca condições financeiras justas e quer participar ativamente do desenvolvimento da sua comunidade.

Se você está cansado de pagar taxas abusivas, de se sentir apenas mais um número e quer ter voz nas decisões financeiras que te afetam, então sim, vale muito a pena. As cooperativas oferecem segurança, uma gama completa de serviços e, o mais importante, um modelo que coloca as pessoas em primeiro lugar.

Pode confessar, depois de conhecer a fundo, dá para ver por que os bancos tradicionais não querem que você saiba dessa verdade. É um modelo que empodera o cidadão e fortalece a economia local. Experimente e sinta a diferença!

Dicas Extras: 3 Ações Práticas Para Você Começar Hoje

Vamos combinar: teoria é legal, mas ação muda o jogo.

Anote essas dicas de ouro para não errar na hora H.

- Faça a ‘Conta de Padeiro’: antes de escolher, some a taxa de adesão (cota capital) + anuidade da conta. Em cooperativas, a cota fica com você e rende. Em bancos, é só custo. A diferença no bolso é real.

- Teste o Atendimento Antes de Assinar: ligue para a central da cooperativa em um horário comercial. Se a espera for longa ou o atendimento for robótico, desconfie. A vantagem do modelo é justamente o tratamento humano.

- Negocie a Cota Capital: muitas cooperativas permitem parcelar o valor da cota (que gira entre R$ 50 e R$ 500, em média). Não aceite o primeiro valor que falarem. Pergunte: ‘Tem como dividir em 6x no débito automático?’. A maioria tem.

Esses são os pulos do gato que separam quem só pesquisa de quem realmente aproveita as vantagens.

Perguntas Frequentes: Tirando as Dúvidas de Raiz

Cooperativa de crédito é segura?

Sim, é segura e regulada pelo Banco Central, com depósitos garantidos pelo FGCoop até R$ 250 mil, igual ao FGC dos bancos.

A verdade é a seguinte: o risco existe em qualquer instituição financeira. A diferença está na governança. Como você é um dos donos, tem transparência total sobre a saúde da cooperativa nas assembleias. É mais controle, não menos segurança.

Quanto rende a cota de participação?

O rendimento varia, mas costuma acompanhar a taxa CDI, podendo ficar entre 70% e 100% dela, dependendo dos resultados anuais.

Olha só o detalhe: esse rendimento é sobre um valor que você já pagaria como ‘taxa’ em um banco comum. Na cooperativa, ele volta para você como sobra líquida ou é creditado na sua conta. É dinheiro que deixa de ser custo e vira investimento.

Posso abrir conta totalmente online?

Sim, a maioria das grandes redes já oferece abertura 100% digital, com vídeo-chamada para validação de identidade.

Mas preste atenção: algumas cooperativas menores ou com foco regional podem exigir uma visita presencial para a assinatura do contrato social. Sempre confirme no site ou por telefone antes de iniciar o processo para não perder tempo.

Conclusão: A Hora de Virar o Jogo é Agora

Você acabou de descobrir um sistema financeiro paralelo.

Um onde você não é apenas um número no extrato, mas parte do negócio.

Onde as taxas são menores, o crédito mais acessível e o seu dinheiro fortalece a economia da sua rua, da sua cidade.

O primeiro passo? Escolha uma das grandes redes (Sicoob, Sicredi, Unicred) e acesse o site. Procure a seção ‘Seja um Cooperado’ ou ‘Abra sua Conta’. Reserve 15 minutos do seu dia para ler as condições. É simples assim.

Compartilhe essa descoberta com aquele amigo que vive reclamando dos juros do cartão. A revolução financeira é coletiva.

Deixa aí nos comentários: qual sua maior dúvida ou receio antes de dar esse passo? Vamos conversar.