Central Bank Digital Currencies (CBDC) já são realidade global em 2026, e os bancos tradicionais estão correndo para se adaptar. A verdade é a seguinte: o Drex brasileiro chega em meses, e você precisa entender o que isso significa para seu dinheiro.

O que são CBDCs na prática e por que elas chegaram para ficar em 2026

Vamos combinar: CBDC não é criptomoeda de investidor, é dinheiro oficial digital do Banco Central.

Pode confessar que parece complexo, mas o conceito é simples como Pix. É o real digital, emitido e garantido pelo governo, com validade legal igual ao papel-moeda.

Aqui está o detalhe: enquanto criptos como Bitcoin são descentralizadas e voláteis, CBDCs mantêm controle estatal sobre política monetária.

O Drex brasileiro segue padrões do BCB (Circular 3.909/2020) para interoperabilidade bancária. Isso significa transações entre bancos diferentes em segundos, 24/7, com custos operacionais até 80% menores que TED tradicional.

Mas preste atenção: a grande vantagem técnica é a programabilidade. Governos podem criar regras automáticas – como destinar parte do auxílio emergencial apenas para alimentação, combatendo desvio de recursos.

Na China, o e-CNY já movimenta 7 trilhões de yuans com essa lógica. No Brasil, testes mostram que o Drex reduz tempo de liquidação de 2 dias para 15 segundos em operações interbancárias.

O grande segredo? CBDCs não substituem totalmente o dinheiro físico inicialmente, mas criam uma infraestrutura paralela mais eficiente. Bancos comerciais perdem o monopólio da intermediação, e isso explica a resistência silenciosa do setor.

Para você, usuário final, significa pagar contas com QR Code direto do app do banco central, sem depender de instituição privada como intermediária obrigatória.

Em Destaque 2026: Em abril de 2026, 137 países, representando 98% do PIB global, estão explorando uma CBDC, marcando uma fase crítica de implementação.

Visão Geral: O que é e para que serve – A revolução silenciosa do dinheiro

Pode confessar: você sente que o dinheiro está mudando, não é mesmo? Aquela nota de real no bolso parece cada vez mais uma relíquia. A verdade é a seguinte: estamos no meio de uma transformação monetária global, e as Central Bank Digital Currencies (CBDCs) são o próximo capítulo dessa história, que os bancos tradicionais preferem manter em segundo plano.

Olha só: em abril de 2026, as CBDCs deixaram de ser apenas um experimento de laboratório e entraram na fase de implementação global. Isso não é brincadeira. Hoje, 137 países, que juntos representam impressionantes 98% do PIB mundial, estão explorando ativamente suas próprias moedas digitais de banco central. É um salto gigantesco se pensarmos que, em maio de 2020, apenas 35 nações sequer consideravam essa ideia.

Vamos combinar: o Brasil não está de fora. Nosso Drex, a versão digital do real, tem lançamento público previsto para meados de 2026. É a nossa entrada definitiva nesse novo universo do dinheiro digital soberano, prometendo mudar a forma como fazemos pagamentos, investimos e até como o governo gerencia a política monetária. Prepare-se, porque o futuro já bate à porta.

Raio-X das CBDCs: Onde o mundo está em 2026

| Característica | Detalhe |

|---|---|

| O que é | Moeda digital emitida e garantida por um Banco Central, não por bancos comerciais. |

| Status Global (Abril 2026) | De pesquisa experimental para fase de implementação global. |

| Países Explorando | 137 países, cobrindo 98% do PIB mundial. |

| Crescimento | Maio de 2020: apenas 35 países. Abril de 2026: 137 países. |

| Países que já Lançaram | Bahamas (Sand Dollar), Jamaica (JAM-DEX), Nigéria (eNaira). |

| Maiores Pilotos | China (e-CNY, com mais de 7 trilhões de yuans em transações), Índia (e-Rupee, com recursos offline e programáveis). |

| Brasil | Drex, com lançamento público previsto para meados de 2026. |

| Outros Grandes Projetos | Rússia (Rublo Digital, transações em larga escala até setembro de 2026), Reino Unido (Digital Pound, fase de design finalizada em 2026), Zona do Euro (Euro Digital, fase de preparação até 2029). |

O Que São Moedas Digitais de Banco Central (CBDCs)?

A verdade é a seguinte: uma CBDC é, em sua essência, a versão digital da moeda fiduciária de um país, emitida e garantida diretamente pelo Banco Central. Pense assim: é como ter o dinheiro físico, aquele que você saca no caixa eletrônico, mas em formato 100% digital, sem precisar passar por um banco comercial para ter acesso a ele.

Mas preste atenção: isso é bem diferente do dinheiro que você tem hoje na sua conta bancária. Esse dinheiro é uma dívida do banco comercial para com você. A CBDC, por outro lado, é uma dívida do próprio Banco Central. É o dinheiro digital soberano, a forma mais pura de dinheiro que um cidadão pode ter, com a segurança e a confiança da autoridade monetária.

Aqui está o detalhe: ao contrário das criptomoedas privadas, que são descentralizadas e voláteis, a CBDC é centralizada, estável e tem seu valor atrelado à moeda nacional. Ela não é uma aposta, mas uma extensão da nossa moeda atual, pensada para trazer mais eficiência e segurança ao sistema de pagamentos digitais.

CBDCs: O Futuro do Dinheiro e Inovação Financeira

Vamos ser diretos: as CBDCs não são apenas uma nova tecnologia; elas representam uma virada de chave para o futuro do dinheiro. Com 137 países já explorando essas moedas digitais, cobrindo quase todo o PIB global, fica claro que a inovação financeira está em marcha acelerada. É um movimento que redefine a infraestrutura monetária global.

Pode confessar: você já se acostumou com a velocidade do Pix, certo? As CBDCs prometem levar essa agilidade a um novo patamar, com transações instantâneas e seguras, tanto domésticas quanto internacionais. Isso reduz custos, elimina intermediários e abre portas para novos modelos de negócio que hoje nem conseguimos imaginar.

O grande segredo? A capacidade de programar o dinheiro. Países como a Índia, com seu e-Rupee, já estão expandindo pilotos para incluir recursos programáveis. Isso significa que o dinheiro pode ser configurado para ser gasto apenas em certas condições ou para certos fins, abrindo um leque enorme de possibilidades para políticas públicas e eficiência econômica, como detalhado por especialistas no Fórum Econômico Mundial. Confira mais sobre o ponto de inflexão da economia digital em 2026.

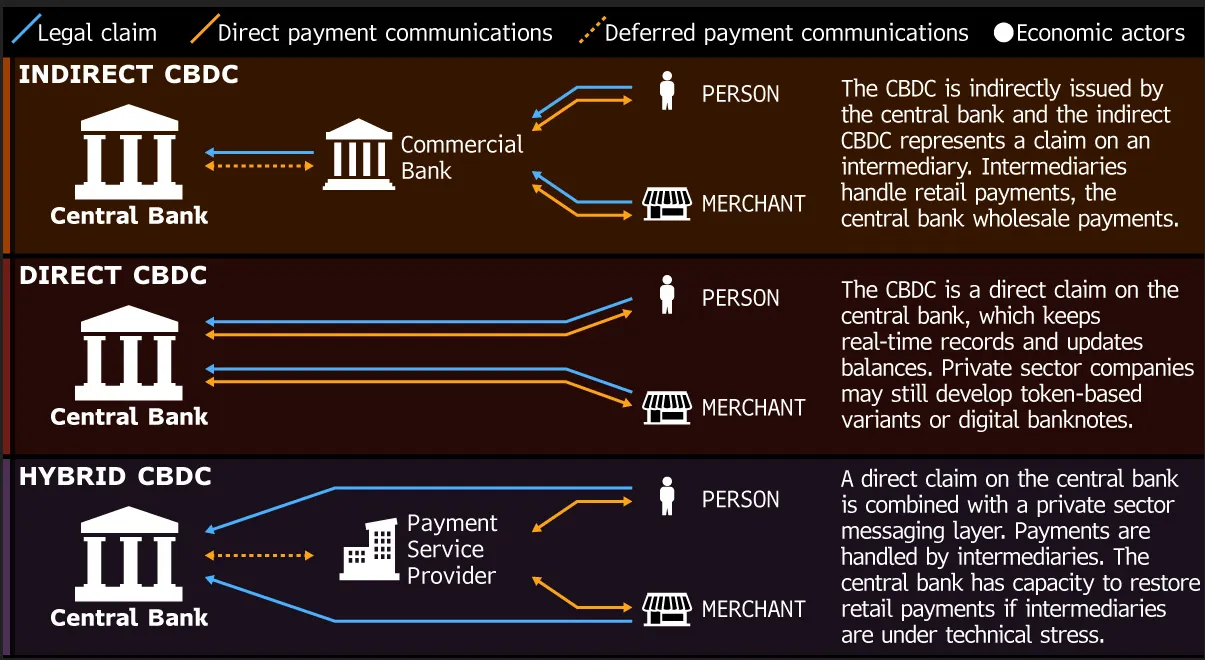

Diferenças Entre CBDC de Varejo e Atacado: Qual a Melhor Opção?

Para entender de verdade, precisamos diferenciar dois tipos principais de CBDCs: as de varejo e as de atacado. A CBDC de varejo é aquela pensada para o público em geral, para nós, cidadãos e empresas. É o dinheiro digital que poderíamos usar para pagar o cafezinho ou o aluguel, diretamente em uma carteira digital.

Já a CBDC de atacado é voltada para instituições financeiras, como bancos comerciais. Ela serve para otimizar as transações interbancárias, liquidações de grandes volumes e operações de mercado, tornando o sistema financeiro mais robusto e eficiente. É um dinheiro digital para ‘profissionais’, digamos assim.

Qual a melhor opção? Não é uma questão de

3 Dicas Práticas Para Você Não Ser Pego De Surpresa

O futuro do dinheiro já bateu na porta. E você precisa se preparar.

Vamos combinar: ninguém quer ficar para trás nessa revolução.

Separei três ações concretas que você pode tomar hoje mesmo.

- Teste os pilotos disponíveis. Se você viajar para a China ou Bahamas, baixe o app oficial do e-CNY ou Sand Dollar. Faça uma transação pequena. A sensação de usar uma moeda digital soberana é completamente diferente de um PIX ou cripto. Você sente na prática a velocidade e o controle.

- Monitore o Drex no Brasil. Acompanhe os comunicados do Banco Central. A previsão é lançamento público em meados de 2026. Quando abrir, crie uma conta em uma instituição participante e transfira R$ 50,00. O objetivo é familiaridade, não investimento.

- Eduque-se sobre ‘dinheiro programável’. Esse é o pulo do gato que ninguém comenta. Pesquise como a Índia testa recursos offline e pagamentos que só funcionam para fins específicos (como vale-alimentação digital). Entender isso te coloca anos à frente.

Essas não são teorias. São passos reais que separam quem só fala de quem já está vivendo a mudança.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

CBDC vai acabar com o dinheiro em papel?

Não, pelo menos não no curto e médio prazo. A verdade é a seguinte: os bancos centrais prometem manter o dinheiro físico como opção. Mas a tendência é que seu uso diminua drasticamente, como já acontece com os cheques. O foco é complementar, não substituir de forma brusca.

Qual a diferença real entre CBDC e uma criptomoeda como Bitcoin?

A diferença central é a emissão e o controle. Moedas digitais de banco central são emitidas e lastreadas pelo governo, com valor estável igual ao real ou dólar. Criptomoedas são descentralizadas, sem lastro estatal e com volatilidade extrema. Pode confessar: uma é dinheiro digital soberano, a outra é um ativo especulativo.

O Drex vai ser obrigatório no Brasil?

Não será obrigatório para cidadãos comuns. Olha só: a proposta é ser mais uma opção de pagamento digital, convivendo com PIX, cartões e TED. A grande questão é que, no futuro, alguns benefícios sociais ou transações com o governo podem ser canalizados por ele, criando uma ‘pressão suave’ para adoção.

O Jogo Começou. E Você Está Convidado A Jogar.

A inovação financeira não é mais um conceito distante.

Ela está sendo construída agora, nos bancos centrais do mundo todo.

Você tem a chance rara de entender as regras antes que todo mundo jogue.

Não fique só na teoria. Use as dicas, teste quando possível, questione sempre.

O futuro do dinheiro será digital. A pergunta que fica é: como você vai se posicionar nele?

Me conta nos comentários qual sua maior dúvida sobre esse novo capítulo da economia.