O IPCA não é só um número no jornal: ele está corroendo seu poder de compra agora mesmo. Vamos desvendar o que realmente importa para seu bolso em 2026.

IPCA: O que é esse índice que mede a inflação do seu dia a dia

O grande segredo? O IPCA é o termômetro oficial da inflação para 90% das famílias brasileiras. Ele mede a variação de preços de tudo que você consome, do arroz ao aluguel.

Mas preste atenção: O cálculo considera famílias com renda de 1 a 40 salários mínimos. Se sua realidade está nessa faixa, o IPCA reflete diretamente seu custo de vida.

Aqui está o detalhe: Em fevereiro de 2026, o índice fechou em 0,70%. Parece pouco, mas acumula 3,81% em 12 meses. É dinheiro que some do seu bolso sem você perceber.

Vamos combinar: Entender o IPCA é o primeiro passo para proteger seu dinheiro da inflação. Ele dita desde o reajuste do seu plano de saúde até o rendimento da sua poupança.

Em Destaque 2026: O IPCA (Índice Nacional de Preços ao Consumidor Amplo) é o indicador oficial da inflação no Brasil, calculado mensalmente pelo IBGE.

O IPCA na prática: o que é e para que serve de verdade?

Você já parou pra pensar que aquele aumento de preço no supermercado ou na conta de luz não é por acaso? Existe um índice, o IPCA, que é o grande termômetro do seu bolso.

A verdade é a seguinte: o IPCA é o índice que mostra o quanto seu dinheiro está valendo menos, ou seja, a inflação oficial do país. Ele acompanha a variação de preços de bens e serviços que você e sua família consomem.

Ele não é só um dado chato de economista. É a base para decisões importantes do Banco Central, para o reajuste de aluguéis e até para a rentabilidade dos seus investimentos. É a bússola que aponta para onde seu poder de compra está indo.

| Característica | Detalhe |

|---|---|

| Nome Completo | Índice Nacional de Preços ao Consumidor Amplo |

| Quem Mede | IBGE |

| Público-alvo | Famílias com renda de 1 a 40 salários mínimos |

| O que mede | Variação de preços de bens e serviços |

| Impacto direto | Poder de compra, investimentos, taxa Selic |

| Dados Recentes (Fev/2026) | 0,70% |

| Acumulado 12 meses | 3,81% |

| Projeção 2026 (Focus) | 4,36% |

O Que É o IPCA: Entenda o Índice de Preços e Sua Importância

Olha só: O IPCA não é um bicho de sete cabeças. Ele é, na essência, o termômetro oficial da inflação no Brasil, medido pelo IBGE.

Ele acompanha a variação de preços de uma cesta de produtos e serviços que fazem parte do dia a dia da maioria dos brasileiros. Pense no seu arroz, feijão, aluguel, transporte e até a mensalidade da escola.

O grande segredo? Ele reflete a experiência de consumo de famílias que ganham entre 1 e 40 salários mínimos, ou seja, a grande massa da nossa população. É por isso que ele é tão relevante para o seu bolso.

IPCA e Inflação Oficial: Como Medimos o Custo de Vida no Brasil

Vamos combinar: quando falamos em inflação oficial, estamos falando do IPCA. Ele é o índice que realmente mostra o quanto o custo de vida aumentou no país.

O IBGE coleta dados em diversas regiões e cidades, analisando milhares de preços. Isso garante uma amostra robusta e representativa da realidade nacional.

Mas preste atenção: existem outras “versões” do IPCA que você precisa conhecer. O IPCA-15, por exemplo, é uma prévia, coletando dados do dia 16 do mês anterior até o dia 15 do mês de referência. Já o IPCA-E é o acumulado trimestral do IPCA-15, dando uma visão mais alongada. Em Março de 2026, o IPCA-15 apresentou uma alta de 0,44%, um sinal importante.

IPCA Como Indicador Econômico: Impacto na Política Monetária e Taxa de Juros

Pode confessar: você já ouviu falar da Taxa Selic, certo? Pois bem, a relação dela com o IPCA é umbilical.

O Banco Central usa o IPCA como principal balizador para suas decisões de política monetária. Se a inflação (medida pelo IPCA) está alta, o BC tende a aumentar a Selic para frear o consumo e, assim, controlar os preços.

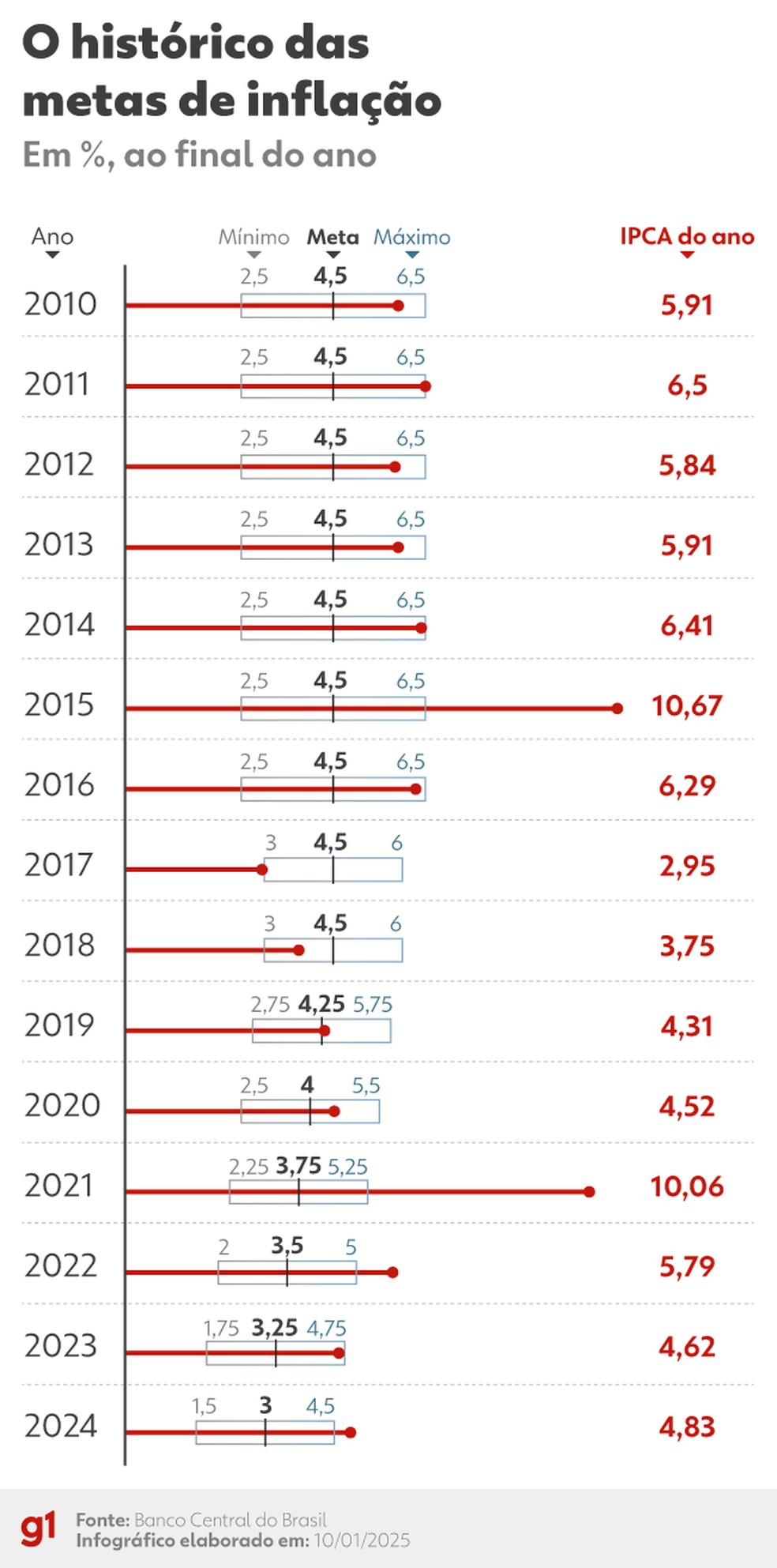

Aqui está o detalhe: a meta de inflação é definida anualmente, e o IPCA é o índice que mostra se estamos dentro ou fora dela. A projeção do mercado (Focus) para o IPCA em 2026 é de 4,36%, um número que o BC tem de olho.

IPCA e Poder de Compra: Como a Inflação Afeta Seu Dinheiro

A verdade é a seguinte: a inflação é um ladrão silencioso do seu dinheiro. Se o IPCA sobe, significa que os preços aumentaram e, com o mesmo valor, você compra menos.

Em Fevereiro de 2026, o IPCA registrou 0,70%. Parece pouco, mas quando o acumulado dos últimos 12 meses chega a 3,81%, como foi o caso, o impacto no seu poder de compra é real e sentido no dia a dia.

O pulo do gato: Negociar aumentos salariais ou reajustes de contratos sem considerar o IPCA é perder dinheiro. Ele é a referência para manter seu poder de compra intacto.

IPCA e Investimentos Atrelados: Protegendo Seu Capital da Inflação

Você precisa saber: não dá pra deixar seu dinheiro parado perdendo valor. É aí que entram os investimentos atrelados à inflação.

O mais famoso, sem dúvida, é o Tesouro IPCA+. Ele te paga uma taxa de juros fixa mais a variação do IPCA, garantindo que seu dinheiro não só não perca valor, mas também renda acima da inflação.

Investir em Tesouro IPCA+ é uma estratégia inteligente para proteger seu capital no longo prazo, especialmente em cenários de incerteza econômica. É o seu escudo contra a desvalorização.

IPCA e Rendimento Real: Calculando Seus Ganhos Após a Inflação

Vamos ser francos: de que adianta um investimento render 10% ao ano se a inflação foi de 8%? Seu rendimento real foi de apenas 2%.

O rendimento real é o que realmente importa, pois ele mostra o quanto seu patrimônio cresceu depois de descontada a inflação. Para calcular, você pega o rendimento nominal e subtrai o IPCA do período.

Aqui está o erro comum: muita gente olha só o número bruto. Sempre use o IPCA como referência para entender o quanto você realmente ganhou. O Banco Central, inclusive, oferece ferramentas para correção de valores.

IPCA vs. Deflação: Entenda as Variações do Índice de Preços

Olha só a diferença: enquanto o IPCA alto indica inflação (aumento generalizado dos preços), um IPCA negativo significa deflação (queda generalizada dos preços).

A deflação, embora pareça boa à primeira vista, pode ser um sinal de problemas econômicos graves, como queda na demanda e recessão. É um cenário raro, mas que merece atenção.

O grande segredo: o ideal para uma economia saudável é uma inflação controlada, dentro da meta do Banco Central. Nem inflação descontrolada, nem deflação.

IPCA em 2026: Dados Atuais e Principais Variações

A gente precisa estar ligado: os números do IPCA são dinâmicos e refletem a realidade econômica do momento.

Em Fevereiro de 2026, o índice mensal foi de 0,70%. Já o acumulado nos últimos 12 meses ficou em 3,81%, um número que mostra a persistência da inflação.

A projeção do mercado para o IPCA em 2026, segundo o Relatório Focus, é de 4,36%. Esses dados são cruciais para quem investe e para quem precisa planejar o orçamento.

IPCA: O Veredito do Especialista para o Seu Bolso

Entender o IPCA não é opcional, é essencial para qualquer brasileiro que preza pelo seu dinheiro. Ele é a voz que te avisa sobre a saúde da sua economia pessoal e da economia do país.

Ele é a bússola para suas decisões financeiras, desde o supermercado até seus investimentos de longo prazo. Ignorá-lo é como navegar sem mapa em um mar de incertezas.

Use o IPCA a seu favor. Proteja seu poder de compra, invista de forma inteligente e nunca deixe a inflação roubar seu futuro. Seu bolso agradece!

3 Ações Práticas Para Você Começar Hoje Mesmo

Vamos combinar: teoria é importante, mas ação muda tudo.

Aqui estão três movimentos que você pode fazer ainda esta semana.

- Reveja seus investimentos de renda fixa. Confira se algum título está pagando menos que a inflação projetada. Se estiver, você está perdendo poder de compra no longo prazo. A meta é sempre buscar um rendimento real positivo.

- Monitore o IPCA-15 todo mês. Ele sai por volta do dia 25. Anote o valor e compare com a projeção do mercado (Focus). Isso te dá um termômetro antecipado da inflação oficial e ajuda a planejar compras maiores.

- Calcule o ‘custo inflação’ dos seus objetivos. Quer comprar um carro de R$ 80.000 daqui a 3 anos? Com uma inflação média de 4% ao ano, você precisará de cerca de R$ 90.000. Planeje seu aporte mensal já considerando essa correção.

Perguntas Que Todo Mundo Faz (E Merece Resposta Clara)

IPCA e IGP-M: qual a diferença prática para o meu bolso?

O IPCA reflete mais o custo de vida do consumidor, enquanto o IGP-M pesa muito no aluguel e na construção.

Na prática, se seu contrato de aluguel é corrigido pelo IGP-M, sua despesa pode subir de forma diferente da inflação que você sente no supermercado. Para investimentos, títulos atrelados ao IPCA protegem seu poder de compra no dia a dia. Já o IGP-M é mais volátil e comum em ajustes contratuais de longo prazo.

O Tesouro IPCA+ é sempre a melhor proteção contra a inflação?

Depende do seu horizonte e tolerância a risco.

É excelente para quem busca segurança e correção monetária garantida. Mas preste atenção: a taxa fixa ‘+ X%’ é o seu ganho real apenas se você segurar o título até o vencimento. Vender antes pode gerar perdas, especialmente em cenários de alta da taxa de juros. Para prazos curtos (menos de 2 anos), outras opções como CDBs atrelados ao CDI podem ser mais líquidas.

Como a inflação oficial afeta meus investimentos em renda variável?

Empresas sólidas costumam repassar os custos aos preços, protegendo seu lucro.

A verdade é a seguinte: a inflação corrói o valor do dinheiro parado, mas boas ações representam participação em negócios reais. Esses negócios ajustam preços com o tempo. O risco maior está em empresas muito endividadas ou que não conseguem repassar custos. Por isso, na renda variável, o foco deve estar na qualidade do negócio, não apenas no índice de preços.

Você Não Precisa Ser Economista, Apenas Prático

O IPCA deixou de ser um número distante.

Ele é o termômetro do seu poder de compra, do rendimento da sua poupança e do custo dos seus sonhos.

Ignorá-lo é como dirigir sem olhar para o painel de combustível.

Use os dados a seu favor. Monitore, compare e ajuste sua estratégia.

O controle começa com a compreensão.

Qual será a primeira coisa que você vai checar no próximo boletim do IBGE?