")

Organizar finanças não é só matemática: é o hábito que transforma sua conta em 30 dias. Vamos combinar, a verdade é que você pode começar hoje mesmo.

Por que transformar o controle do dinheiro em um hábito sustentável é essencial para sua vida financeira

O grande segredo? Organizar finanças não é sobre privação, é sobre liberdade.

Quando você transforma isso em rotina, para de brigar com o saldo no fim do mês. O dinheiro começa a trabalhar para você, não o contrário.

Mas preste atenção: sem hábito, qualquer planilha ou app vira só mais uma promessa quebrada. A disciplina é o que separa quem sonha de quem realiza.

Pode confessar: quantas vezes você já começou um controle e desistiu na segunda semana? A chave é criar um sistema tão simples que vira automático.

Aqui está o detalhe: em 2026, com a volatilidade econômica, quem não tem hábito financeiro sólido fica refém de qualquer imprevisto. Sua paz mental vale mais que qualquer luxo momentâneo.

Em Destaque 2026: A Regra 50-30-20 é um método de orçamento que aloca 50% da renda para necessidades, 30% para desejos e 20% para poupança ou pagamento de dívidas, sendo adaptável para situações com alto endividamento.

Olha só, vamos combinar uma coisa: você já se pegou pensando em como o dinheiro escorrega da sua mão, né? A gente sabe bem como é essa sensação de trabalhar, receber e, de repente, a conta tá lá, quase zerada, sem saber exatamente para onde foi cada centavo. Pode confessar, é um problema comum demais no Brasil.

Mas a verdade é a seguinte: organizar finanças não é um bicho de sete cabeças. E o melhor? Você não precisa de um diploma em economia para transformar sua vida financeira. Este guia prático é a receita que você estava esperando para ver sua conta virar em apenas 30 dias, de um jeito simples e que funciona de verdade. Vem comigo!

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 30 dias (para criar o hábito) | R$ 0,00 (inicial) | Fácil a Moderado |

MATERIAIS NECESSÁRIOS

- Um caderno ou planilha digital (Google Sheets, Excel)

- Acesso ao seu extrato bancário (online ou físico)

- Aplicativos de controle financeiro (Mobills ou Minhas Finanças são ótimas opções)

- Um tempinho diário (15-30 minutos) para revisar seus gastos

- Muita disciplina e vontade de mudar!

O PASSO A PASSO DEFINITIVO

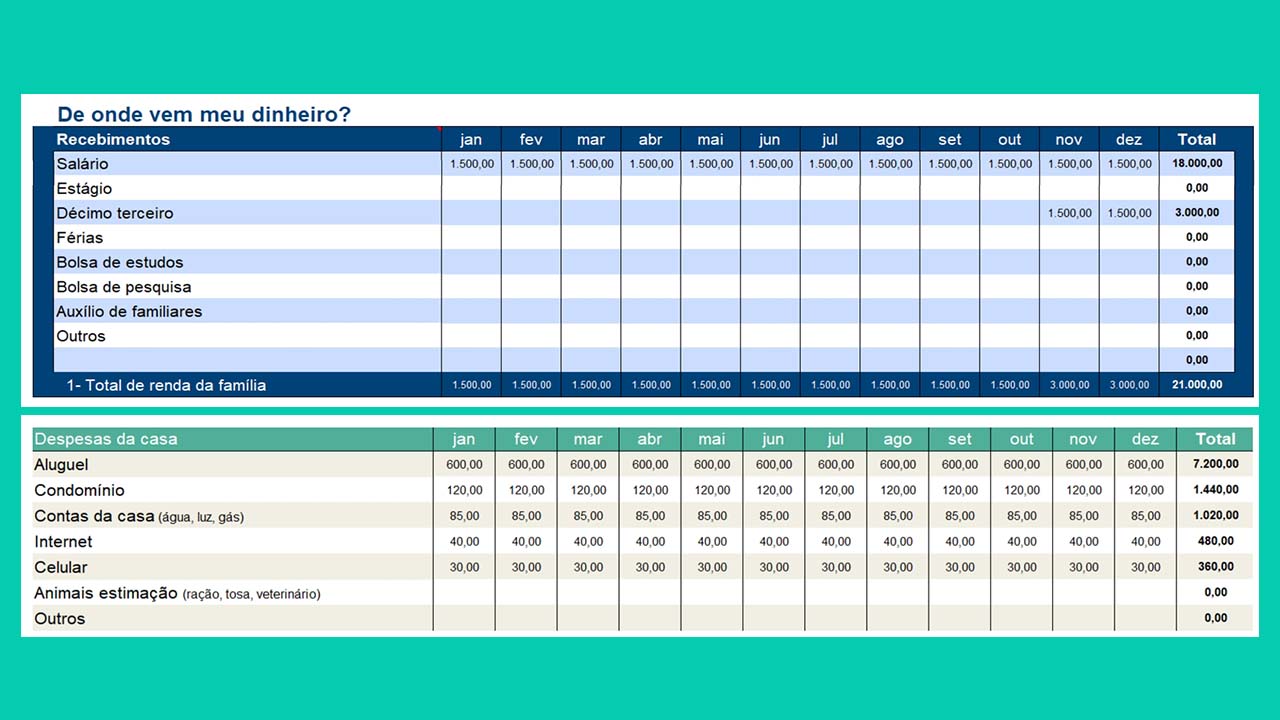

- Passo 1: Diagnostique sua Situação Atual – Comece mapeando e diagnosticando a sua situação financeira. Pegue seu extrato bancário dos últimos 3 meses e anote tudo. A verdade é que você precisa saber exatamente para onde o dinheiro está sendo direcionado. É como fazer um raio-X da sua carteira.

- Passo 2: Calcule sua Renda Real – Aqui está o detalhe: a renda real a ser considerada é o valor líquido após impostos. Não adianta sonhar com o bruto que nunca chega na sua conta. Tenha esse número claro, pois ele será a base de todo o seu planejamento.

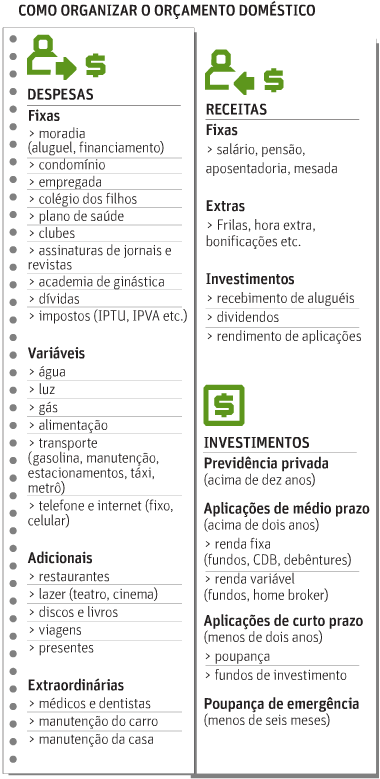

- Passo 3: Categorize Seus Gastos – Com o extrato em mãos, categorize cada gasto. Use seu caderno, planilha ou os aplicativos como Mobills (baixe aqui) ou Minhas Finanças (confira aqui) para importar gastos bancários automaticamente. Separe em fixos (aluguel, luz, internet) e variáveis (lazer, alimentação fora, aplicativos de streaming). Isso é crucial para identificar os vilões do seu orçamento.

- Passo 4: Defina Seus Objetivos Financeiros – Sem meta, a gente não chega a lugar nenhum, não é mesmo? Defina objetivos claros: curto prazo (uma viagem pequena, um curso), médio prazo (trocar de carro, reformar um cômodo) e longo prazo (comprar um imóvel, aposentadoria tranquila). Isso impulsiona a disciplina e te dá um propósito para economizar.

- Passo 5: Crie Sua Reserva de Emergência – Essa é a sua boia salva-vidas. Uma reserva de emergência ideal cobre de 3 a 6 meses de despesas fixas. Comece pequeno, mas comece. É o dinheiro que te dá paz de espírito em imprevistos, como uma demissão ou um problema de saúde inesperado.

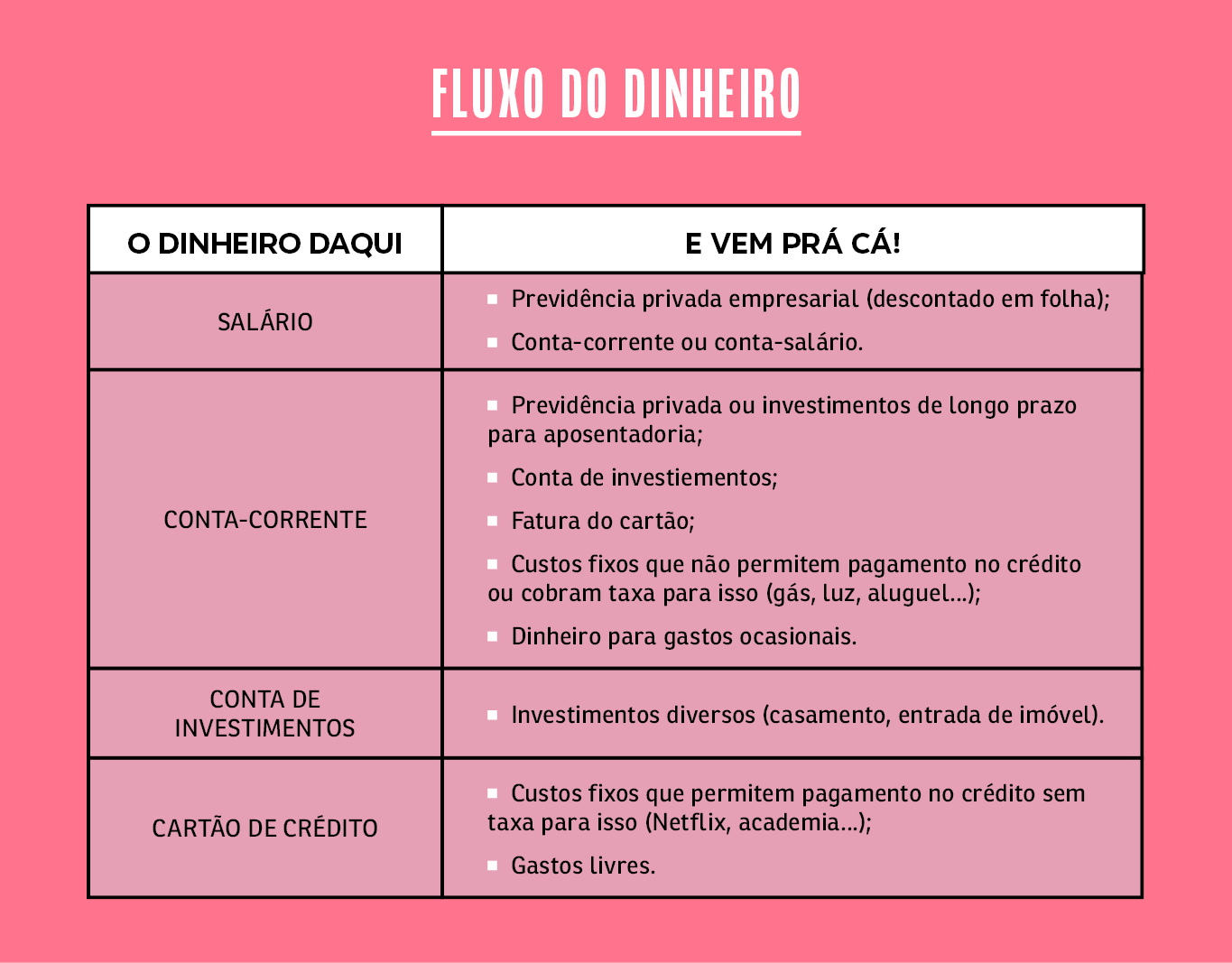

- Passo 6: Pague-se Primeiro – Essa é a regra de ouro dos milionários. Ao receber seu salário, destine imediatamente 20% para investimentos. Sim, antes de pagar qualquer conta! Isso garante que você está construindo seu futuro ativamente. Não espere sobrar, faça sobrar.

- Passo 7: Corte os Desperdícios – Sabe aquela assinatura de streaming que você nem usa? Ou a academia que você não vai há meses? Corte! Cortar desperdícios, como assinaturas não utilizadas, contribui para a economia de forma significativa. Faça uma auditoria nos seus gastos variáveis e elimine o que não agrega valor.

- Passo 8: Monitore e Ajuste Constantemente – O controle financeiro não é uma ação única, é um hábito sustentável. Use seu aplicativo ou planilha para monitorar seus gastos diariamente ou semanalmente. Veja o que está funcionando e o que precisa de ajuste. A flexibilidade é sua aliada.

CHECKLIST DE SUCESSO

- Você sabe exatamente quanto ganha e quanto gasta por mês?

- Seus gastos estão categorizados e você sabe para onde seu dinheiro está indo?

- Você já tem objetivos financeiros claros e uma reserva de emergência em construção?

- Você está se pagando primeiro, destinando uma parte da sua renda para investimentos?

- Você já identificou e cortou desperdícios do seu orçamento?

ERROS COMUNS

O que fazer se der errado? Não se desespere! O erro mais comum é desistir no primeiro mês. A organização financeira é uma maratona, não um sprint. Outro erro é não ser realista com os gastos, subestimando despesas ou superestimando a capacidade de corte. Seja honesto consigo mesmo. Se o plano não está funcionando, ajuste-o. A vida real é assim, cheia de imprevistos. O importante é não parar de tentar e aprender com cada tropeço.

Como Fazer um Controle Financeiro Pessoal Eficiente

Para ter um controle financeiro pessoal que realmente funcione, a chave é a consistência. Utilize ferramentas digitais como o Mobills ou o Minhas Finanças, que permitem importar seus extratos bancários e categorizar automaticamente. O segredo é transformar a revisão dos seus gastos em um hábito diário ou semanal, dedicando cerca de 15 a 30 minutos. Isso te dá uma visão clara e imediata do seu dinheiro.

Planejamento Orçamentário: Guia Prático para Iniciantes

Um bom planejamento orçamentário começa com o diagnóstico. Anote todas as suas rendas e despesas líquidas. O próximo passo é categorizar: despesas fixas (aluguel, contas de consumo) e variáveis (lazer, alimentação, transporte). A partir daí, você consegue visualizar onde pode cortar e onde pode investir mais. Lembre-se, um orçamento é um guia, não uma camisa de força. Ajuste-o conforme a necessidade.

Gestão de Gastos: Estratégias para Cortar Despesas

A melhor estratégia para cortar despesas é a auditoria. Vá item por item do seu extrato. Pergunte-se: isso é essencial? Posso viver sem? Posso encontrar uma alternativa mais barata? Muitas vezes, assinaturas esquecidas, pequenos luxos diários e compras por impulso são os grandes vilões. O foco é eliminar o que não agrega valor real à sua vida. Pense no custo-benefício de cada gasto.

Economia Doméstica: Dicas para Organizar Suas Finanças

Na economia doméstica, a palavra-chave é inteligência. Negocie contas de consumo, procure por planos de internet e telefone mais baratos, e evite o desperdício de alimentos. Pequenas atitudes, como apagar luzes e usar a máquina de lavar na capacidade máxima, somam no final do mês. E, claro, envolva toda a família nesse processo para que todos estejam cientes e contribuam.

Independência Financeira: Como Construir Sua Reserva de Emergência

A reserva de emergência é o primeiro passo para a independência financeira. Ela deve cobrir de 3 a 6 meses das suas despesas fixas. O ideal é que esse dinheiro esteja em um investimento de alta liquidez e baixo risco, como o Tesouro Selic ou um CDB com liquidez diária. Comece destinando uma pequena porcentagem da sua renda mensal até atingir o valor ideal. É a sua segurança financeira.

Investimentos para Iniciantes: Primeiros Passos em 2026

Em 2026, os investimentos para iniciantes continuam focados em segurança e liquidez. Após montar sua reserva de emergência, comece a pensar em diversificação. O Tesouro Direto é uma excelente porta de entrada, com opções como o Tesouro Selic para reserva e o Tesouro IPCA+ para objetivos de longo prazo. CDBs de bancos sólidos também são boas escolhas. O importante é começar, mesmo com pouco, e aprender no caminho. Organize sua vida financeira antes de dar passos maiores.

Orçamento Familiar: Como Gerenciar Renda Líquida e Despesas

Gerenciar o orçamento familiar exige comunicação e transparência entre os membros. Todos precisam estar cientes da renda líquida total e das despesas. Crie categorias claras para cada tipo de gasto e defina limites. É importante ter um fundo para despesas conjuntas e, se possível, um valor para gastos pessoais de cada um. O objetivo é que o dinheiro trabalhe para os objetivos da família, não contra ela.

Metas Financeiras: Estabelecendo Objetivos Claros e Realistas

Metas financeiras são o combustível da sua jornada. Elas precisam ser SMART: Específicas, Mensuráveis, Atingíveis, Relevantes e com Prazo definido. Em vez de ‘quero economizar’, diga ‘quero economizar R$ 5.000 para a entrada de um carro em 12 meses’. Isso te dá um alvo claro e um plano de ação. Revise suas metas periodicamente e celebre as pequenas vitórias. É assim que a gente se mantém motivado!

3 Dicas Extras Que Vão Turbinar Seu Controle Hoje Mesmo

O grande segredo? Pequenas vitórias criam confiança.

E confiança é o combustível da disciplina financeira.

Vamos lá, anote essas três ações imediatas.

- Dica 1: Faça o ‘Teste do Cartão de Crédito Congelado’. Coloque seu cartão físico em um pote com água e leve ao congelador por 24h. A barreira física quebra o impulso de compra online por aplicativo. Enquanto ele descongela, você reflete se a compra é realmente necessária. A economia média nesse período surpreende.

- Dica 2: Crie a ‘Conta do Alívio’. Abra uma conta digital separada só para pagar contas. No dia do pagamento, transfira o valor exato das despesas fixas para lá. O que sobrar na conta principal é seu dinheiro ‘livre’ e visível. Elimina a dor de cabeça de misturar tudo.

- Dica 3: Implemente a ‘Regra dos 72 Horas’ para compras acima de R$ 100. Viu algo que quer comprar? Anote em um bloco de notas com a data. Se depois de 3 dias você ainda sentir que aquilo é crucial para sua vida ou negócio, aí sim compre. 80% dos desejos de consumo evaporam nesse período.

Perguntas Frequentes Que Todo Mundo Tem

Qual o melhor aplicativo para organizar finanças: Mobills ou Minhas Finanças?

O melhor é o que você vai usar de verdade, mas a diferença prática está na automatização.

O Mobills tem uma interface mais visual e categorização automática mais agressiva, ideal para quem detesta digitar. Já o Minhas Finanças oferece mais controle manual e relatórios personalizados, perfeito para quem gosta de ajustar cada centavo. Teste os dois por uma semana. O que grudar na sua rotina, vence.

Como montar uma reserva de emergência se eu tenho muitas dívidas?

Comece com uma ‘micro-reserva’ de R$ 500 a R$ 1.000, mesmo com dívidas.

A verdade é a seguinte: sem esse colchãozinho, qualquer imprevisto te joga de volta no cartão de crédito e aumenta a dívida. Destine 5% da sua renda para essa reserva inicial até atingir o valor. Só depois foque 100% no pagamento das dívidas. É a estratégia antifrágil: você se protege enquanto ataca o problema.

A Regra 50-30-20 funciona para quem ganha pouco?

Funciona, mas os percentuais podem ser ajustados de forma realista.

Para rendas mais apertadas, o essencial é garantir o ‘50%’ para necessidades básicas (moradia, alimentação, transporte). Se sobrar menos para lazer (30%) e investimentos (20%), não se culpe. O pulo do gato é tentar manter pelo menos 10% para investir, mesmo que seja R$ 50 por mês. O hábito, nesse caso, vale mais que o valor.

O Primeiro Passo Já Foi Dado

Olha só, você chegou até aqui.

Isso já diz muito sobre seu compromisso em mudar.

A organização financeira não é um destino, é uma jornada.

Com erros, acertos e muito aprendizado no caminho.

O importante é não parar.

Comece com um dos passos que conversamos hoje.

Qual vai ser o seu primeiro movimento?