Saber como comprovar renda sendo MEI para financiamento imobiliário em 2026 pode parecer um desafio, mas não é um bicho de sete cabeças. Muitos empreendedores individuais acham que é impossível realizar o sonho da casa própria por não terem um contracheque tradicional. A boa notícia é que existem caminhos claros e documentos que validam seus ganhos. Neste artigo, eu vou te mostrar exatamente o que você precisa para provar sua capacidade financeira e caminhar rumo ao seu imóvel.

Como a comprovação de renda para MEI em financiamento imobiliário funciona na prática em 2026?

Vamos combinar, o sistema financeiro costuma olhar para o modelo de CLT. Mas o MEI tem suas particularidades, e os bancos já se adaptaram.

O segredo é mostrar a consistência e a realidade do seu faturamento. Vários documentos juntos pintam esse quadro para a instituição financeira.

Você não precisa de um único documento mágico. A combinação certa de papéis é o que abre as portas para seu financiamento.

“Para comprovar renda sendo MEI em um financiamento imobiliário, são essenciais documentos como DIRPF, DASN-SIMEI, DECORE e extratos bancários dos últimos 3 a 6 meses, que atestem a regularidade e consistência dos ganhos.”

Se você é Microempreendedor Individual (MEI) e sonha em ter seu próprio imóvel, eu sei que comprovar renda pode parecer um bicho de sete cabeças. Muita gente pensa que é impossível conseguir um financiamento imobiliário por ser MEI, mas fica tranquila. Este guia prático foi feito para você.

Vamos desmistificar esse processo e te mostrar, passo a passo, como organizar sua documentação e apresentar sua renda de MEI para os bancos em 2026. Prepare-se para dar esse grande passo!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 1 a 2 semanas | Médio | Baixo a Médio |

A Preparação (O que você vai precisar)

- Um computador com acesso à internet.

- Organização para separar seus documentos.

- Acesso a extratos bancários e declarações anteriores.

- Disponibilidade para conversar com seu contador (se tiver um).

Passo a Passo Detalhado

Referência: myside.com.br Reúna seus Documentos de Faturamento:

O primeiro passo é juntar tudo que comprova quanto seu negócio fatura. A DASN-SIMEI (Declaração Anual do Simples Nacional do MEI) é fundamental aqui. Ela mostra seu faturamento bruto do ano anterior. Se você ainda não a tem, acesse o Portal do Empreendedor para emitir a sua. Manter as guias DAS (Documento de Arrecadação do Simples Nacional) em dia é crucial para mostrar a regularidade do seu negócio.

Referência: www.omelhortrato.com Organize seus Extratos Bancários:

Os bancos vão querer ver o dinheiro entrando e saindo. Separe os Extratos Bancários, tanto da sua conta pessoa física quanto da jurídica (se tiver uma conta separada para o MEI), dos últimos 3 a 6 meses. Isso mostra a movimentação real e como você gerencia suas finanças. A ideia é que o dinheiro que você declara receber esteja refletido nos extratos.

Referência: wanderleyconstrucoes.com.br Prepare a Declaração de Imposto de Renda Pessoa Física (DIRPF):

A Declaração de Imposto de Renda Pessoa Física (DIRPF) é o documento mais poderoso. Mesmo como MEI, você precisa declarar seus rendimentos. Se você tem rendimentos tributáveis e isentos, inclua tudo. Essa declaração é vista como a mais completa pelos bancos e valida sua renda geral. Se você nunca fez ou tem dúvidas, pode ser um bom momento para procurar ajuda profissional.

Referência: www.clickhabitacao.com.br Considere o Pró-labore e a DECORE:

Se você define um salário fixo para si mesmo, o Pró-labore pode ser um ótimo comprovante. Apresente os recibos ou o comprovante de pagamento desse salário. Outra opção é a DECORE (Declaração Comprobatória de Percepção de Rendimentos), emitida por um contador. Ela é uma declaração formal que valida seus ganhos mensais e tem bastante peso para as instituições financeiras.

Referência: www.direcional.com.br Verifique seu Score de Crédito:

Um bom histórico de pagador abre portas. Consulte seu Score de Crédito em plataformas como a Serasa e o Boa Vista Consumidor Positivo. Manter suas contas em dia e ter um bom relacionamento com o mercado de crédito aumenta muito suas chances de aprovação no financiamento.

Checklist de Sucesso

- Minhas guias DAS estão todas pagas e em dia?

- Tenho os extratos bancários dos últimos 3 a 6 meses organizados?

- Minha última DIRPF está completa e declara todos os meus rendimentos?

- Tenho o DASN-SIMEI do ano anterior em mãos?

- Meu score de crédito está em uma boa pontuação?

Resolução de Problemas (Troubleshooting)

Não tenho extratos bancários separados para MEI: Não se desespere! Use seus extratos de pessoa física, mas esteja preparado para explicar a movimentação e como você separa as finanças. Se possível, abra uma conta PJ agora para os próximos meses.

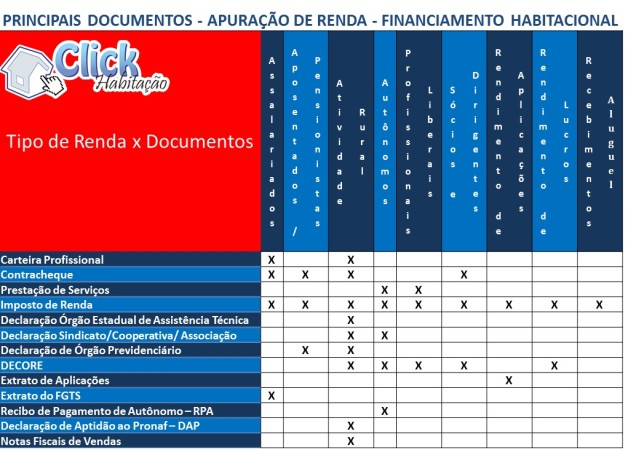

Documentos Essenciais para Comprovar Renda MEI no Financiamento

Declaração de Imposto de Renda Pessoa Física (DIRPF): O Comprovante Mais Robusto

A DIRPF é a sua principal aliada. Ela consolida todos os seus rendimentos, sejam eles tributáveis ou isentos, provando sua capacidade financeira geral. É o documento que os bancos mais valorizam pela sua abrangência e oficialidade.

Extratos Bancários: A Prova da Movimentação Financeira do MEI

Os extratos bancários são como um raio-x da sua saúde financeira. Eles mostram o fluxo de dinheiro na sua conta, permitindo que o banco avalie sua consistência e capacidade de pagamento. Ter uma movimentação clara e positiva é um excelente sinal.

DASN-SIMEI e DECORE: Validando Faturamento e Ganhos Mensais

A DASN-SIMEI comprova o faturamento bruto do seu negócio, enquanto a DECORE, emitida por um contador, valida seus ganhos mensais de forma oficial. Juntos, eles oferecem uma visão completa da saúde financeira do seu empreendimento.

Pró-labore: Como Utilizar seu Salário MEI como Comprovante

Se você se paga um

Dicas Extras

- Mantenha a Regularidade: Certifique-se de que todas as suas guias DAS e declarações anuais (DASN-SIMEI) estejam em dia. A regularidade das guias DAS é fundamental para a aprovação do seu financiamento.

- Organize seus Extratos: Tenha em mãos os extratos bancários dos últimos 3 a 6 meses, tanto da sua conta pessoa física quanto jurídica. Isso demonstra a movimentação real do seu dinheiro.

- Considere o Pró-labore: Definir um pró-labore pode ajudar a padronizar sua renda mensal, facilitando a comprovação para os bancos.

- Busque Ajuda Profissional: Um contador pode emitir a DECORE, um documento oficial que valida seus rendimentos, e te orientar sobre a melhor forma de apresentar sua situação financeira.

- Cuide do seu Score: Um bom Score de Crédito é um diferencial. Mantenha seus pagamentos em dia e evite dívidas desnecessárias.

Dúvidas Frequentes

MEI pode financiar imóvel?

Sim, MEI pode financiar imóvel. A comprovação de renda para financiamento imobiliário por MEI exige organização e a apresentação dos documentos corretos, como a DASN-SIMEI e extratos bancários. Verifique sempre quais bancos aceitam MEI e as condições específicas de cada um.

Quais documentos o MEI precisa para financiar casa?

Para o financiamento imobiliário MEI, os documentos essenciais incluem a Declaração de Imposto de Renda Pessoa Física (DIRPF), extratos bancários (PF e PJ), a DASN-SIMEI, e, se aplicável, a DECORE emitida por um contador. Manter a regularidade das guias DAS é crucial.

Como comprovar faturamento sendo MEI para financiamento imobiliário?

A comprovação de faturamento para MEI no financiamento imobiliário é feita principalmente através da DASN-SIMEI, que detalha seu faturamento bruto anual. Extratos bancários e, em alguns casos, a DECORE também ajudam a validar sua capacidade financeira.

Conclusão

Compreender como o MEI comprova renda para financiamento imobiliário é o primeiro passo para realizar o sonho da casa própria. A organização financeira e a documentação correta abrem portas. Explore conteúdos sobre o Guia Completo: Como o MEI Declara Imposto de Renda para Financiamento e entenda melhor a DASN-SIMEI para fortalecer sua aplicação.

Opa! Eu sou o Bruto, administrador de empresas especializado em estruturação societária, gestão financeira e desenvolvimento de negócios B2B. Minha trajetória é pautada em transformar a complexidade burocrática, contábil e jurídica em vantagens competitivas reais para empresas de todos os portes — desde o microempreendedor que busca a regularização até grandes operações corporativas.Aqui no Ação Inovadora, assumo a liderança das verticais de Gestão, Conformidade Legal e Finanças Corporativas. Meu papel é guiar você pelo labirinto das obrigações do MEI, planejamento tributário, proteção de propriedade intelectual e finanças estruturadas. Traduzo a rigidez das leis e dos números em estratégias claras de fluxo de caixa, compliance e contratos seguros, garantindo que o seu negócio cresça de forma sustentável, lucrativa e totalmente protegida.

Encontrou algum erro?

Entre em contatoVocê também vai gostar