Gerenciar suas finanças morando sozinho pode parecer um desafio. Você se sente perdido com as contas e o salário? Pois é, a boa notícia é que existe um jeito mais fácil. Neste post, eu te mostro como organizar seu dinheiro, sem mistério, para você ter tranquilidade e fazer seu dinheiro render.

Vida Solo: Desvendando o Controle do Seu Dinheiro

Morar sozinho é uma conquista, e ter o controle das suas finanças é essencial para aproveitar essa fase ao máximo. Eu vejo isso como a base para sua liberdade e tranquilidade. Organizar seu dinheiro não é bicho de sete cabeças, pode acreditar. É sobre saber para onde cada real vai.

Quando você entende suas entradas e saídas, a mágica acontece. Você ganha clareza para planejar seus gastos, evita surpresas desagradáveis e, o melhor, consegue guardar para realizar seus sonhos. Fica muito mais fácil tomar decisões inteligentes sobre seu futuro financeiro. É um passo a passo que te dá poder.

Confira este vídeo relacionado para mais detalhes:

Seu Controle Financeiro em 10 Passos Essenciais

Mapeando Cada Centavo: Onde Seu Dinheiro Realmente Vai?

Morar sozinho é uma conquista, mas a conta chega. Você se pergunta para onde vai todo o seu suado dinheiro? É normal no começo. A gente se joga na independência, mas nem sempre se prepara para a realidade do orçamento mensal. Eu passei por isso e sei que pode dar um nó na cabeça entender cada gasto. A chave é colocar tudo no papel, ou melhor, no celular. Registrar é o primeiro passo para ter controle.

Sabe aquela pizza pedida na sexta? Ou aquele cafezinho que parece inofensivo? Somados, eles somem do seu bolso. Quando você mora sozinho, cada real conta. É preciso ter clareza sobre seus gastos fixos – aluguel, condomínio, contas de luz, água, internet – e os variáveis, que são os mais traiçoeiros. Fica tranquila, não é para se privar de tudo, mas para gastar com consciência. Analisar seu extrato bancário e faturas de cartão é como fazer um raio-X das suas finanças.

Entender para onde o dinheiro vai é fundamental para planejar o futuro. Saber quanto sobra te ajuda a definir metas: uma viagem, um curso, ou simplesmente ter uma reserva de emergência. Não é sobre ser pão-duro, é sobre ser inteligente com o seu dinheiro. Quando você tem essa clareza, as decisões ficam mais fáceis. Você passa a gastar com o que realmente te traz valor.

Dica Prática: Use um aplicativo de controle financeiro. Existem vários gratuitos que te ajudam a categorizar seus gastos e visualizar onde você pode economizar.

Criando Seu Orçamento: O Mapa do Tesouro Pessoal

Vamos falar sério sobre finanças para quem mora sozinho. Criar um orçamento é o primeiro passo pra você ter controle do seu dinheiro. Pensa comigo: sem um mapa, você fica perdido, né? Seu orçamento é esse mapa. Ele te mostra pra onde seu dinheiro tá indo e te ajuda a direcionar ele pro que realmente importa pra você.

Muita gente acha que orçamento é coisa chata, de quem controla cada centavo. Mas não é bem assim. É sobre clareza. Saber quanto entra e quanto sai é fundamental. Isso te dá liberdade pra tomar decisões. Você pode planejar uma viagem, comprar algo que quer, ou simplesmente ter a tranquilidade de saber que suas contas estão em dia.

O segredo é ser realista. Liste todas as suas despesas fixas e variáveis. Aluguel, condomínio, contas de água e luz, supermercado, transporte, lazer… tudo entra nessa conta. Depois, compare com sua renda. Se o que sai é mais do que o que entra, você já sabe onde precisa ajustar. E olha, dá pra fazer isso sem se privar de tudo!

Dica Prática: Use aplicativos de controle financeiro. Eles facilitam muito a visualização e o registro dos seus gastos diários.

Contas Fixas: Domando os Gastos Recorrentes

Morar sozinho pela primeira vez é uma conquista e tanto, mas vem com responsabilidades. Uma delas é dominar as contas fixas. Sabe aquela grana que sai todo mês, sem falhar? Água, luz, internet, aluguel, condomínio… lidar com isso é fundamental para não se enrolar. É o primeiro passo para ter suas finanças sob controle.

O segredo aqui é organização. Eu gosto de separar essas despesas assim que o salário cai. Assim, você sabe exatamente quanto pode gastar com o resto. Sabe, não adianta se desesperar depois. Planejamento é tudo. Olhe seus extratos, veja quanto gasta em cada coisa. Isso te dá uma visão clara de onde seu dinheiro está indo.

Não se assuste com a quantidade de boletos. Com o tempo, você pega o jeito. O importante é não deixar acumular e sempre ter uma reserva para emergências. Se apertar, revise seus contratos, veja se dá para negociar ou encontrar algo mais em conta. Às vezes, uma ligação pode fazer uma diferença enorme no seu bolso.

Dica Prática: Crie uma planilha simples ou use um aplicativo de controle financeiro para listar todas as suas contas fixas. Coloque a data de vencimento e o valor aproximado. Assim, você tem um lembrete constante e pode planejar melhor seus gastos mensais.

Contas Variáveis: O Jogo da Flexibilidade Inteligente

Morar sozinho é uma conquista e tanto! E quando o assunto é grana, as contas variáveis entram em cena. Sabe aquelas que mudam todo mês, tipo luz, água, gás, alimentação? Pois é, elas exigem um jogo de cintura diferente das fixas, que são sempre as mesmas. A chave aqui é a flexibilidade inteligente. Você precisa ter um olho esperto nelas, porque é onde mora o potencial de economizar e também onde os imprevistos podem aparecer.

Pensa assim: se você gastou um pouco mais com mercado num mês, pode ser que no outro precise dar uma segurada no lazer para equilibrar. Ou então, se a conta de luz veio mais alta por causa do calor, você já sabe para o próximo mês que precisa ficar mais atento a isso. A ideia não é viver no aperto, mas ter clareza sobre o que você gasta e para onde seu dinheiro está indo. Isso te dá o poder de decisão e evita surpresas desagradáveis.

Entender suas contas variáveis te ajuda a ter uma visão mais realista do seu orçamento. Não se trata de mágica, mas de acompanhamento. Com o tempo, você pega o jeito e já sabe mais ou menos quanto esperar de cada conta, o que facilita demais o planejamento financeiro para quem mora sozinho.

Dica Prática: Use um aplicativo ou planilha para registrar seus gastos com contas variáveis. Assim, você visualiza o histórico e percebe onde pode ajustar.

Reserva de Emergência: Seu Colchão de Segurança

Morar sozinho tem suas liberdades, né? Mas com elas vêm as responsabilidades. Uma delas é garantir que imprevistos não virem um pesadelo financeiro. Eu chamo a reserva de emergência de “colchão de segurança” porque é exatamente isso: algo que te ampara quando as coisas apertam. Sabe aquele vazamento na pia que aparece do nada ou a necessidade de um conserto urgente no carro? A reserva entra aí.

Para quem mora só, ter esse colchão é crucial. A ideia é acumular o equivalente a 3 a 6 meses dos seus gastos essenciais. Ou seja, tudo o que você *precisa* para viver: aluguel, contas de água, luz, internet, alimentação básica, transporte. Assim, se você perder o emprego ou tiver um gasto inesperado alto, não precisa se endividar ou mexer no dinheiro que seria para outros objetivos.

A melhor parte é que esse dinheiro não pode ficar parado em qualquer conta. Ele precisa estar em um lugar seguro e de fácil acesso, mas separado do seu dinheiro do dia a dia. Algo como uma conta digital separada ou um investimento de baixíssimo risco que renda um pouco, mas que você consiga resgatar rapidamente. O importante é ter a grana à mão quando a vida te der um solavanco.

Dica Prática: Comece guardando um valor fixo todo mês, mesmo que pequeno. O hábito é mais importante que a quantia inicial. Defina um percentual do seu salário e trate como uma conta a pagar para si mesmo.

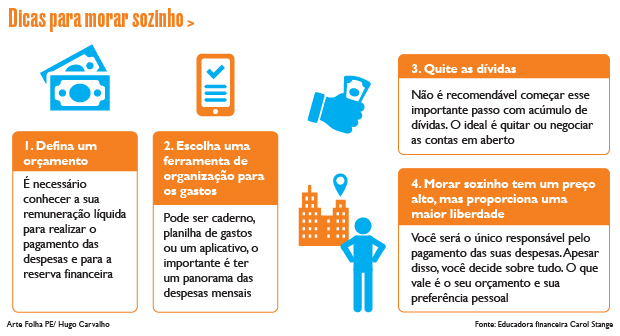

Quitação de Dívidas: Saindo do Vermelho com Estratégia

Sei que encarar as dívidas pode dar um nó na garganta, mas a verdade é que adiar só piora. A chave para sair do vermelho é atacar o problema de frente, com um plano claro. Primeiro, entenda exatamente o quanto você deve e para quem. Anota tudo, sem deixar nada de fora. Essa clareza é o primeiro passo para retomar o controle das suas finanças.

Depois de listar tudo, é hora de priorizar. Geralmente, as dívidas com juros mais altos, como cartão de crédito e cheque especial, precisam vir primeiro. Negociar com os credores também é fundamental. Ligue, mande mensagem, apresente sua situação e busque um acordo. Muitas vezes, eles preferem receber um pouco parcelado a não receber nada. Você pode conseguir prazos melhores ou até um desconto nos juros. Pense em como organizar suas contas mensais para encaixar essas negociações.

E não se esqueça de cortar gastos desnecessários. Faça um raio-x do seu orçamento e veja onde dá pra economizar. Pequenas economias no dia a dia fazem uma diferença enorme no final do mês. Reavalie assinaturas, planos de celular, pacotes de TV. Cada real economizado é um real a mais para quitar o que te aflige.

Dica Prática: Se tiver mais de uma dívida, tente o método “bola de neve”: pague o mínimo em todas, mas foque em quitar a menor primeiro. A satisfação de zerar uma dívida te dá o gás para continuar com as outras.

Investimentos para Iniciantes: Fazendo o Dinheiro Trabalhar para Você

Quando a gente fala de investimentos para iniciantes, o objetivo é que seu dinheiro renda mais que na poupança, mas com segurança. Pensa comigo: você tá pagando aluguel, luz, água, comida… e ainda quer que sobre pra você curtir, né? Então, aprender a investir é fundamental. É colocar seu suor pra te dar mais liberdade financeira no futuro. Não se assusta com os termos complicados, a gente vai descomplicar tudo.

Pra quem mora sozinho, a organização financeira é a chave. Antes de pensar em rentabilidade mirabolante, é essencial entender seu fluxo de caixa. Para onde seu dinheiro tá indo? Quando você tem clareza disso, fica mais fácil identificar onde dá pra economizar e quanto você pode separar pra investir. Comece pelo básico: entenda o que é renda fixa e renda variável, mas sem pânico. Tesouro Direto, CDBs… são ótimos pontos de partida pra ter uma grana rendendo sem grandes riscos.

A verdade é que, com um pouquinho de planejamento, você consegue fazer seu dinheiro crescer. É sobre consistência, não sobre acertar na loteria. Comece pequeno, aprenda no seu ritmo e vá aumentando o valor investido conforme se sentir mais seguro. O importante é dar o primeiro passo e não deixar o medo te paralisar. Você vai ver como é gratificante ver sua reserva aumentando.

Dica Prática: Separe uma porcentagem fixa do seu salário todo mês para investir, mesmo que seja R$ 50. O hábito é mais importante que o valor no começo.

Metas Financeiras: O Combustível para Seus Sonhos

Quando você mora sozinho, cada real conta. É você quem decide o que vai e o que não vai. E para que essa liberdade se transforme em realização, a gente precisa botar as finanças no lugar. Estabelecer metas financeiras claras é como colocar um GPS no seu planejamento. Sem rumo, fica difícil chegar onde você quer. Pensa comigo: quais são seus grandes sonhos? Uma viagem? Um carro novo? Sua casa própria? Ou simplesmente ter uma reserva de emergência que te dê tranquilidade?

Para quem mora sozinho, definir objetivos financeiros pode parecer um desafio extra, mas acredite, é libertador. Divida seus sonhos em metas menores e alcançáveis. Por exemplo, se o seu plano é fazer uma viagem daqui a um ano, calcule quanto você precisa guardar por mês. Essa clareza tira o peso da incerteza e te dá um foco concreto. Lembra daquelas planilhas de Excel que assustam? Esquece! Hoje tem aplicativo pra tudo, que te ajuda a visualizar seu progresso de um jeito simples e até divertido.

O segredo é alinhar seu dinheiro com seus desejos. Não adianta sonhar com o mundo se o seu dinheiro está todo comprometido com contas que não te levam a lugar nenhum. Comece pelo básico: entenda para onde seu dinheiro está indo. Anote seus gastos por um mês. Você pode se surpreender com o que descobre. A partir daí, trace um plano realista para cortar o supérfluo e direcionar esses recursos para suas metas.

Dica Prática: Crie uma conta separada, exclusiva para suas metas. Transfira o dinheiro assim que receber seu salário. Assim, você evita a tentação de gastar e mantém o foco no que realmente importa.

Revisão Periódica: O Termômetro da Sua Saúde Financeira

Manter as finanças sob controle é o que te permite fazer planos e ter tranquilidade. Quando você mora sozinho, a responsabilidade é toda sua. Não tem pra onde correr. Por isso, olhar para o seu dinheiro com frequência, como se fosse um check-up médico mesmo, faz toda a diferença. Essa revisão periódica é o termômetro da sua saúde financeira.

Não é sobre cortar tudo o que você gosta, mas sim sobre ter clareza. Onde seu dinheiro está indo? Quais são seus gastos essenciais e quais são supérfluos? Saber isso te dá o poder de decidir. Se você não tem essa clareza, qualquer imprevisto pode virar um problemão. E viver preocupado com dinheiro drena a energia. Para quem mora sozinho, isso impacta diretamente seu bem-estar e sua capacidade de aproveitar a vida.

A boa notícia é que não precisa ser complicado. Comece anotando tudo, nem que seja no bloco de notas do celular. Compare o que você ganha com o que gasta. Se a conta não fecha, ajuste o que for possível. Talvez diminuir um ou outro gasto que não te traz tanto valor, ou buscar uma renda extra. O importante é ter esse olhar ativo sobre suas finanças. Cuidar do seu dinheiro é cuidar de você.

Dica Prática: Separe um dia no mês, por exemplo, todo dia 15, para sentar e analisar seus extratos bancários e faturas de cartão. Veja para onde foi cada centavo.

Automação Financeira: Simplificando o Caminho para o Sucesso

Quando você tá sozinho, as responsabilidades caem todas no seu colo. E o dinheiro, querendo ou não, é uma parte grande disso. Imagina transferir automaticamente uma parte do seu salário pra uma conta de investimentos assim que ele cai na sua conta principal? Ou ter contas de luz, água e aluguel caindo no débito automático, sem aquele risco de esquecer e pagar multa? Isso não é luxo, é inteligência. É usar a tecnologia a seu favor pra não ter dor de cabeça.

Automatizar suas finanças te liberta da rotina repetitiva de pagar contas e transferir dinheiro. Você foca em ganhar mais, em planejar seu futuro. O dinheiro faz o serviço pesado pra você. É ter controle sem o estresse de estar 24 horas de olho. Fica tranquilo, é mais simples do que parece e faz uma diferença danada no seu bem-estar financeiro.

Dica Prática: Comece configurando o débito automático das contas fixas que você já sabe o valor todo mês. Depois, avance para transferências automáticas para sua poupança ou investimento assim que o salário entrar.

Evitando Armadilhas Comuns na Sua Vida Financeira Solo

| Item | Características Essenciais | Dicas Práticas de Quem Vive Isso |

|---|---|---|

| Mapeando Cada Centavo: Onde Seu Dinheiro Realmente Vai? | Entender todos os seus gastos, desde o cafezinho até as contas maiores. Sem segredos. | Anote tudo por um mês. Use um app ou um caderno. Você vai se surpreender com para onde o dinheiro está escorrendo. Fica tranquila, a primeira surpresa já é um baita passo. |

| Criando Seu Orçamento: O Mapa do Tesouro Pessoal | Um plano para o seu dinheiro. Define quanto vai para cada coisa. | Seja realista. Defina categorias (moradia, alimentação, lazer, etc.) e quanto pode gastar em cada. Se sair do script, ajuste na próxima semana. É um guia, não uma camisa de força. |

| Contas Fixas: Domando os Gastos Recorrentes | Despesas que vêm todo mês com valor igual ou bem parecido. Aluguel, condomínio, internet. | Negocie sempre que puder. Veja se há planos mais baratos. Automatize o pagamento para não esquecer e evitar multas. Simples assim. |

| Contas Variáveis: O Jogo da Flexibilidade Inteligente | Gastos que mudam de valor todo mês. Energia elétrica, água, supermercado, transporte. | Um pouco de esforço aqui faz diferença. Reduza o consumo onde der. Pesquise preços no mercado. Se um mês gastou mais em alimentação, corte um pouco do lazer no próximo. Flexibilidade é a chave. |

| Reserva de Emergência: Seu Colchão de Segurança | Dinheiro guardado para imprevistos. Perda de emprego, problema de saúde, conserto do carro. | Comece pequeno, mas comece. O ideal é ter de 3 a 6 meses dos seus gastos essenciais. Deixe em um lugar de fácil acesso e seguro, tipo poupança ou um CDB de liquidez diária. Isso te dá paz. |

| Quitação de Dívidas: Saindo do Vermelho com Estratégia | Plano para se livrar das dívidas, priorizando as com juros mais altos. | Faça uma lista de todas as dívidas, com juros e prazos. Tente negociar. Se tiver dinheiro sobrando, ataque as dívidas com juros maiores primeiro. É um alívio danado se livrar disso. |

| Investimentos para Iniciantes: Fazendo o Dinheiro Trabalhar para Você | Onde colocar seu dinheiro para ele render mais que a inflação. Tesouro Direto, CDBs, fundos de investimento simples. | Não precisa ser um expert. Comece com o básico. Estude um pouco sobre Tesouro Selic ou CDBs que paguem 100% do CDI. O importante é que o dinheiro pare de só “existir” e comece a crescer. |

| Metas Financeiras: O Combustível para Seus Sonhos | Objetivos claros: comprar um carro, fazer uma viagem, dar entrada em um imóvel. | Def |

Confira este vídeo relacionado para mais detalhes:

Perguntas Frequentes sobre Finanças Pessoais para Quem Mora Só

Mora sozinho e a grana parece sumir? Pois é, acontece. Mas vou te dar umas dicas quentes, do tipo que a gente aprende na raça. Fica tranquilo, não é bicho de sete cabeças.

Minhas Dicas de Ouro para Você Arrumar a Casa Financeira

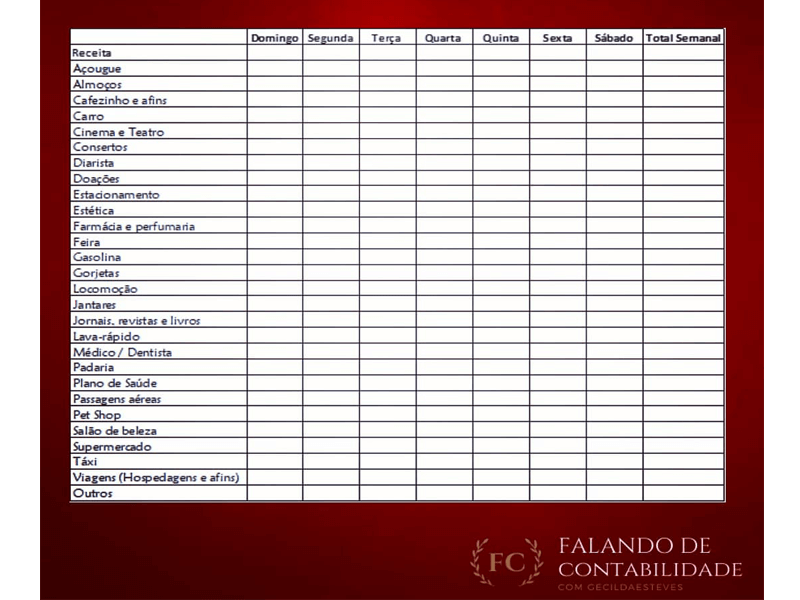

- Mapeie tudo: A primeira coisa é saber para onde seu dinheiro está indo. Anote cada centavo. Use um app, planilha, caderno, o que for. O importante é ter clareza.

- Orçamento é lei: Depois de mapear, crie um orçamento realista. Separe o dinheiro para contas fixas, variáveis e, crucial, para lazer e imprevistos. Sem isso, você fica no escuro.

- Dívidas? Corra! Se tiver dívidas, foque em quitá-las. Juros só viram bola de neve. Tente negociar e pague o máximo que puder.

- Reserva de emergência: Isso é sagrado. Junte dinheiro para cobrir de 3 a 6 meses dos seus gastos. Perdeu o emprego? Algo quebrou? Essa reserva te salva.

- Planeje seus objetivos: Quer comprar algo? Viajar? Ter metas claras te ajuda a economizar. Defina quanto precisa e em quanto tempo.

Dúvidas das Leitoras

Qual o primeiro passo para quem nunca organizou as finanças morando sozinho?

O primeiro passo é registrar tudo o que entra e sai. Use um caderno ou um aplicativo, o importante é ter clareza sobre seus gastos. Assim, você começa a entender para onde seu dinheiro está indo.

Como equilibrar os gastos com lazer e as obrigações financeiras?

Planeje seu orçamento mensal e defina um valor para lazer. Pagar as contas em dia garante sua tranquilidade. Depois, aproveite o restante para se divertir, sem culpa.

É realmente necessário ter uma reserva de emergência morando sozinho?

Com certeza! Morando sozinho, você é o único responsável pelos imprevistos. Uma reserva de emergência evita que um problema inesperado vire uma dívida grande.

Quais investimentos são mais indicados para quem está começando do zero?

Para quem está começando, o ideal são investimentos simples e com baixo risco. Tesouro Direto Selic ou CDBs de liquidez diária são ótimos para começar. Eles rendem mais que a poupança e são seguros.

Como lidar com imprevistos financeiros sem se endividar?

A reserva de emergência é sua maior aliada. Se não tiver o valor completo, analise seus gastos e veja onde pode cortar temporariamente. Evite empréstimos ou cheque especial a todo custo.

Cuidar das suas finanças morando sozinha é mais simples do que parece. Comece com um orçamento claro e acompanhe seus gastos. Pequenas mudanças geram grandes resultados. Se você gostou dessas dicas de finanças, vale a pena ver também sobre como organizar sua casa. Compartilhe suas experiências nos comentários!