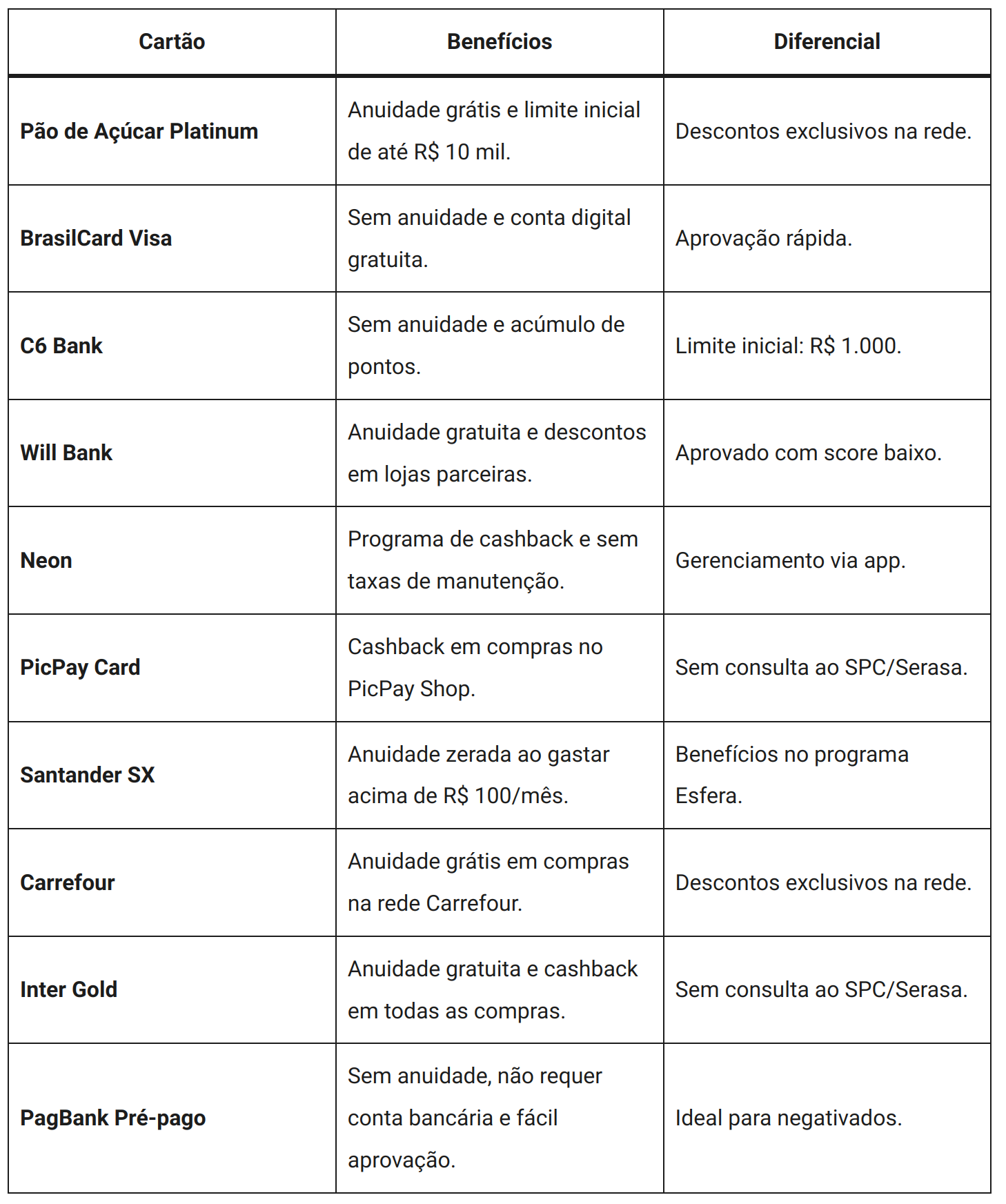

Quer saber como escolher o melhor cartão de crédito para você? A gente sabe que tanta opção confunde. São anuidades, limites e programas de pontos que parecem complicados. Mas fica tranquilo, nesse post eu te mostro o caminho. Vamos simplificar essa escolha para você achar o crédito ideal.

Desvendando o Universo dos Cartões de Crédito: O Guia Essencial para Sua Escolha Inteligente

Vamos combinar, escolher um cartão de crédito pode parecer um bicho de sete cabeças. Mas é simples: o cartão é uma ferramenta. Ele te dá crédito para comprar agora e pagar depois. Se usado com sabedoria, pode ser um aliado e tanto, oferecendo milhas, descontos e até cashback. É organização financeira na palma da sua mão.

O segredo para não cair em ciladas é entender seu perfil. Você viaja muito? Gasta bastante com supermercado? Seus hábitos de consumo são o mapa. Analisando isso, você encontra o cartão que mais te recompensa, evitando anuidades altas e juros desnecessários. Pense nele como um parceiro para o seu dia a dia.

Confira este vídeo relacionado para mais detalhes:

Os 10 Pilares para Selecionar o Cartão de Crédito Perfeito para Você

Avalie Seu Perfil de Gastos: Onde Seu Dinheiro Realmente Vai?

Você já parou pra pensar para onde seu dinheiro tá indo todo mês? Eu sei que a gente vive na correria, mas ter essa clareza sobre seus gastos é o primeiro passo pra tomar as rédeas da sua vida financeira. Sem isso, fica difícil saber qual cartão de crédito realmente te ajuda, e não só te afunda em dívidas. Vamos encarar essa realidade de frente, sem mistério.

Muita gente acha que só olhar o extrato bancário é suficiente. Mas eu garanto pra você: rastrear seus gastos é outra história. É ali que você vai descobrir aqueles “ralos” que você nem imaginava. Aquela assinatura que você não usa mais, os lanches extras do fim de semana, as compras por impulso. Quando você vê tudo isso no papel – ou melhor, na planilha – o jogo muda. É a base pra você escolher o melhor cartão de crédito pra sua realidade.

Depois que você tem essa radiografia dos seus gastos, fica mais fácil identificar qual tipo de cartão de crédito se alinha com seu perfil. Se você viaja muito, busca um com milhas. Se gasta mais em supermercado e posto de gasolina, um que dê cashback nessas categorias faz toda a diferença. O importante é o benefício do cartão bater com o seu padrão de consumo.

Dica Prática: Pegue os extratos dos últimos três meses e anote cada gasto em uma categoria (alimentação, transporte, lazer, etc.). Você vai se surpreender!

Renda Mínima Exigida: Um Filtro Inicial Necessário

Olha, escolher um cartão de crédito começa com um filtro bem simples: a renda mínima exigida. É isso que o banco ou a financeira usa para ter uma ideia do seu perfil. Não é pra te desanimar, viu? É só um jeito de garantir que você consiga arcar com a anuidade e os gastos que virão. Pensa assim: é o primeiro passo para não cair em roubada.

Geralmente, os cartões mais básicos, aqueles sem tantos benefícios mirabolantes, pedem uma renda menor. Já os que oferecem milhas, cashback alto ou acesso a salas VIP, costumam exigir um comprovante de renda mais robusto. É um reflexo do valor percebido e do custo para o emissor. Então, seja realista com sua situação financeira atual. O cartão certo pra você é aquele que você consegue manter sem aperto.

Não adianta querer um cartão top se sua renda ainda não comporta. Comece com um que caiba no seu bolso e, com o tempo e o bom uso, você pode evoluir para opções melhores. É uma construção. A gente aprende muito com a experiência, e esse filtro inicial é parte fundamental disso.

Dica Prática: Se sua renda for mais baixa, procure por cartões que isentam de anuidade para começar. É um ótimo jeito de ter um cartão sem custo adicional.

Anuidade: Custo x Benefício, Você Sabe Calcular?

Muita gente pensa na anuidade do cartão de crédito como um gasto fixo, certo? Mas a verdade é que, se você souber calcular, ela pode ser um ótimo investimento. O segredo está em entender quanto você realmente ganha em troca. Não é só o limite alto que conta, mas sim os benefícios que o cartão te oferece no dia a dia.

Vamos combinar: nem todo cartão com anuidade alta vale a pena. Eu mesmo já caí nessa. O que eu faço agora é simples: eu olho os programas de milhas, os seguros de viagem, os acessos a salas VIP, os descontos em parceiros. Se a soma do valor desses benefícios, multiplicada pela frequência que você os usa, for maior que o valor da anuidade, aí sim faz sentido. É matemática pura.

Pense no seu perfil de gastos. Você viaja muito? Faz muitas compras online? Precisa de seguro para suas viagens? Se a resposta for sim para essas perguntas, um cartão com anuidade pode ser o seu aliado. O que eu sempre recomendo é fazer uma lista desses benefícios que você realmente usa e colocar no papel o quanto eles te economizam ou agregam.

Dica Prática: Calcule o valor aproximado dos benefícios que você usaria em um ano. Se esse valor for igual ou maior que a anuidade, o cartão provavelmente se paga. Se for menor, talvez seja hora de procurar outra opção.

Programas de Pontos e Cashback: Dinheiro de Volta ou Milhas para Sonhar?

Se liga nesses programas de pontos e cashback. É uma forma esperta de fazer seu dinheiro render mais. Ao invés de só gastar, você acumula benefícios. Pensa comigo: cada compra no cartão pode virar milhas para aquela viagem dos sonhos ou um dinheirinho de volta no bolso. É real, é prático e muita gente já tá tirando proveito disso.

A pegada aqui é entender o seu perfil de consumo. Você viaja muito? Talvez um programa de milhas seja mais vantajoso. Gasta mais com supérfluos e quer um retorno direto? Cashback é o caminho. O segredo é alinhar o benefício do cartão com o que você faz no dia a dia. Não adianta ter um monte de milha se você não tem para onde ir, né?

Muitos cartões oferecem isso hoje em dia, mas é preciso garimpar. Leia as letrinhas miúdas. Veja a taxa de conversão de pontos, se há validade para os pontos acumulados e quais são as regras para resgate. Às vezes, um programa com um pouquinho mais de “trabalho” para entender pode te dar um retorno muito maior no final das contas.

Dica Prática: Antes de escolher, some quanto você gasta por mês e veja qual programa de pontos ou cashback renderia mais benefícios para o seu bolso, baseado nesses gastos.

Benefícios Exclusivos: Do Seguro Viagem ao Acesso a Salas VIP

Muita gente acha que cartão de crédito é tudo igual, mas a verdade é que existem benefícios que fazem toda a diferença, especialmente em viagens. Falar de “benefícios exclusivos” pode parecer papo de rico, mas vamos encarar a realidade: um bom cartão te salva de imprevistos e te dá um conforto extra. Pensa só, um seguro viagem que cobre tudo, desde uma emergência médica até o extravio de bagagem. Isso não é luxo, é tranquilidade pura.

E quem não gosta de ser bem tratado? O acesso a salas VIP em aeroportos, por exemplo, muda completamente a experiência de esperar um voo. Em vez de ficar naquele burburinho, você está num espaço calmo, com comida, bebida e um lugar pra relaxar de verdade. É um alívio para o bolso e para a mente, ainda mais se você viaja com frequência. Pense nisso na hora de escolher como pedir seu cartão de crédito.

Muita gente busca um cartão pensando só no limite de crédito. Mas se você quer um cartão que realmente te ajude nas suas despesas e te dê vantagens concretas, vale a pena olhar além. O custo-benefício de um cartão com bons seguros e acesso a salas VIP pode ser muito maior do que você imagina, especialmente se você viaja ou quer mais segurança no dia a dia.

Dica Prática: Verifique sempre os detalhes do seguro viagem oferecido. Alguns cobrem apenas emergências médicas básicas, outros incluem cancelamento de viagem e perda de bagagem com mais detalhes.

Taxas de Juros: O Vilão Escondido do Crédito Rotativo e Parcelamento

Olha, meu amigo, vamos falar sério sobre o cartão de crédito. Muita gente se empolga com o limite, mas esquece que por trás da facilidade do rotativo e do parcelamento, tem um vilão à espreita: as taxas de juros. Elas são a pegadinha que pode fazer sua dívida crescer feito bola de neve. Fica tranquilo, vou te mostrar como se livrar dessa armadilha e fazer seu dinheiro render mais.

Quando você não quita a fatura inteira, entra no crédito rotativo. A taxa de juros aqui é uma das mais altas do mercado. Parcelar a fatura também pode parecer uma saída, mas atenção: cada parcela vem com juros embutidos. A conta pode ficar pesada rapidamente. É fundamental entender que o cartão de crédito é uma ferramenta, não um dinheiro extra. Usar ele de forma consciente é o primeiro passo para ter controle financeiro.

A melhor maneira de evitar esses juros altíssimos é sempre pagar o valor total da sua fatura. Se isso não for possível, procure negociar com o banco ou use um empréstimo com juros menores para quitar a fatura do cartão. Ficar atento às condições do seu cartão e comparar opções é sempre o melhor caminho para escolher o melhor cartão de crédito para suas necessidades.

Dica Prática: Tenha sempre um valor guardado para quitar a fatura do cartão. Uma reserva de emergência pode te salvar de pagar juros altíssimos no rotativo.

Bandeira do Cartão: Visa, Mastercard, Elo, Amex – O Que Faz a Diferença?

Pois é, quando a gente vai escolher um cartão de crédito, logo aparece aquela enxurrada de bandeiras: Visa, Mastercard, Elo, Amex. Parece tudo igual, né? Mas não é bem assim. Cada bandeira tem suas particularidades que podem fazer uma baita diferença no seu dia a dia. A Visa e a Mastercard são as mais populares, aceitas em quase todo lugar, no Brasil e lá fora. Elas oferecem níveis diferentes de cartão, como Classic, Gold, Platinum e Infinite, cada um com benefícios que vão crescendo.

A Elo é uma bandeira brasileira forte, que também tem ganhado espaço e oferece muitas vantagens dentro do nosso país, como acesso a salas VIP em aeroportos e programas de pontos bacanas. Já a Amex, a American Express, costuma ser associada a cartões mais premium, com um foco maior em serviços e atendimento diferenciado, mas a aceitação dela pode ser um pouco menor em alguns estabelecimentos menores. Na hora de decidir, pense onde você mais usa seu cartão e quais benefícios te agradam mais.

Vamos combinar, o que realmente importa é o cartão funcionar onde você precisa e te trazer vantagens úteis. Se você viaja muito, uma bandeira com bom programa de milhas pode ser o ideal. Se o foco é cashback ou descontos em compras específicas, veja qual bandeira oferece isso no cartão que você está de olho. Não se prenda só à marca, analise o pacote completo que o banco ou emissor oferece junto com a bandeira.

Dica Prática: Antes de pedir o cartão, pesquise os benefícios específicos de cada bandeira no tipo de cartão que você quer (básico, intermediário ou premium) e veja se eles se alinham com seus gastos e estilo de vida.

Limite de Crédito: Um Reflexo da Sua Confiança e Capacidade

Quando você vai pedir um cartão novo, ou até mesmo aumentar o limite do que já tem, a análise vai justamente nesses pontos. Se você vive pagando tudo certinho, sem atrasos, e tem um bom controle das suas contas, a tendência é que te ofereçam um limite maior. Isso não é mágica, é matemática e confiança. Eles querem ter certeza que você vai honrar seus compromissos.

É por isso que, para escolher o melhor cartão de crédito que realmente te atenda, você precisa olhar para o seu próprio comportamento financeiro. Um limite alto é bom, claro, mas não adianta ter um limite gigante se você não tem controle para usá-lo. O ideal é um limite que se encaixe na sua realidade e que você consiga gerenciar sem apertos. O que vai te dar mais segurança, no fim das contas, é o controle.

Dica Prática: Antes de pedir um cartão com limite alto, avalie honestamente seu orçamento mensal e quanto você costuma gastar. Escolha um limite que você se sinta confortável em administrar.

Cartões Co-branded: Alinhando Desejos e Necessidades com Marcas

Olha só, um cartão co-branded é aquela parceria entre um banco e uma marca que você curte. Pensa em um cartão que te dá milhas aéreas se você é viajante, ou cashback se você gosta de economizar nas compras do dia a dia. A ideia é que os benefícios desse cartão batam certinho com seus hábitos e seus desejos. É alinhar o seu bolso com aquilo que te faz feliz e, de quebra, te recompensa por isso. Como escolher o melhor cartão de crédito envolve entender essas conexões.

O pulo do gato aqui é identificar quais marcas já fazem parte da sua vida. Você compra muito naquela loja de departamento? Usa bastante um determinado posto de gasolina? Viaja com frequência? Cada resposta aponta para um tipo de parceria que pode valer a pena. Ao invés de um cartão genérico, você tem um que te dá vantagem extra justamente onde você já gasta seu dinheiro. É inteligência financeira com um toque pessoal.

Vamos combinar, o ideal é que o programa de pontos ou os descontos do cartão te tragam mais vantagens do que as anuidades ou taxas que você possa pagar. É fazer a conta e ver se o benefício real supera o custo. Se você usa muito os serviços da marca parceira, o retorno pode ser bem alto.

Dica Prática: Antes de pedir um cartão co-branded, pesquise os programas de fidelidade das marcas que você mais usa. Veja se os benefícios do cartão complementam ou aceleram seus ganhos nesses programas.

Segurança e Tecnologia: Proteção Contra Fraudes e Conveniência no Dia a Dia

Quando penso em como escolher o melhor cartão de crédito, a segurança é um ponto crucial. Hoje em dia, as empresas investem pesado em tecnologia para proteger seu dinheiro. Autenticação biométrica, códigos de segurança que mudam a cada compra (CVV dinâmico) e monitoramento em tempo real contra atividades suspeitas são ferramentas que já vêm de série em muitos cartões. Isso significa mais tranquilidade para você usar seu cartão no dia a dia, seja comprando online ou na loja física.

Essa conveniência tecnológica não para por aí. Pense nas notificações instantâneas que você recebe no celular a cada transação. Isso te dá controle total. Se algo sair do comum, você é alertado na hora. E a praticidade de pagar por aproximação? Menos tempo na fila, mais segurança, já que a maquininha não armazena seus dados de forma permanente. A evolução é clara e beneficia diretamente o seu bolso e a sua rotina.

Na hora de escolher, pesquise sobre as ferramentas de segurança que cada emissor oferece. Verifique se o aplicativo do cartão permite configurar alertas, limites de gastos por tipo de transação e até bloqueio temporário. Muitas vezes, o cartão que parece mais vantajoso nas milhas ou no cashback pode não ter a segurança que você precisa. Priorize isso, pois evita muita dor de cabeça.

Dica Prática: Antes de pedir um cartão, pesquise as avaliações de outros usuários focando em como a empresa lida com fraudes e suporte em casos de problemas de segurança.

Com certeza! Preparar um bom plano é fundamental para escolher o cartão de crédito certo. Pense nisso como montar um time: cada jogador tem uma função, e você precisa dos melhores para ganhar o jogo.

## Estratégias para Maximizar o Uso do Seu Cartão e Evitar Armadilhas

Vamos desmistificar cada ponto importante para que você possa tomar a melhor decisão.

| Item | O que é? | Como Avaliar? | Dicas de Ouro |

|---|---|---|---|

| Perfil de Gastos | Onde você gasta seu dinheiro no dia a dia. | Analise seus extratos. Supermercado, combustível, lazer, viagens? | Priorize cartões que oferecem mais vantagens nos seus maiores gastos. |

| Renda Mínima Exigida | O valor mínimo que o banco pede para você ter o cartão. | Verifique os requisitos de cada cartão que te interessa. | Se a renda é alta, você tem mais opções de cartões premium. Não adianta querer um cartão Black se seu faturamento ainda não alcança. |

| Anuidade | A taxa anual que alguns cartões cobram. | Compare o valor da anuidade com os benefícios oferecidos. | Muitos cartões oferecem isenção se você atingir um certo valor de gastos ou pedir para negociar. Vale a pena se os benefícios superarem o custo. |

| Programas de Pontos e Cashback | Acúmulo de pontos que viram milhas ou dinheiro de volta. | Veja a taxa de conversão (quanto você gasta para ganhar 1 ponto) e o que você pode fazer com os pontos/dinheiro. | Se você viaja muito, milhas são ótimas. Se prefere dinheiro na conta, cashback é seu aliado. Cuidado com pontos que expiram rápido! |

| Benefícios Exclusivos | Vantagens extras como seguros, acessos a salas VIP, etc. | Liste os benefícios que realmente usaria. Seguro viagem é essencial para quem viaja? | Não pague mais caro por benefícios que você nunca vai usar. Escolha aquilo que faz a diferença na sua vida. |

| Taxas de Juros | O custo de usar o crédito rotativo ou parcelar a fatura. | Leia atentamente o contrato. São taxas altas! | Evite ao máximo o rotativo. Se precisar parcelar, compare as taxas com um empréstimo pessoal. Se possível, pague a fatura integral. |

| Bandeira do Cartão | Visa, Mastercard, Elo, Amex. Determina onde o cartão é aceito. | Verifique se a bandeira é amplamente aceita nos lugares que você frequenta. | Visa e Mastercard têm aceitação global. Elo é forte no Brasil. Amex pode ter benefícios específicos, mas aceitação menor. |

| Limite de Crédito | O valor máximo que você pode gastar com o cartão. | O limite é concedido com base na sua análise de crédito e relacionamento com o banco. | Um limite alto reflete confiança do banco. Use com responsabilidade para não comprometer seu score |

Confira este vídeo relacionado para mais detalhes:

Planejamento Financeiro e Cartão de Crédito: Uma Parceria de Sucesso

Fica tranquila, escolher um cartão de crédito pode parecer complicado, mas com um bom planejamento, você faz isso virar um aliado. Eu vejo muita gente se enrolando por não ter clareza. Vamos direto ao ponto, que é o que você precisa.

Minhas Dicas Especiais para Escolher o Melhor Cartão:

- Saiba seu Perfil de Consumo: Você usa o cartão para tudo ou só para emergências? Paga a fatura integral ou parcela? Isso define se você precisa de um cartão com muitos benefícios ou um mais simples e sem anuidade.

- Anuidade Zero é Possível (e vantajoso!): Não pague anuidade se não for realmente necessário. Hoje em dia, existem ótimas opções sem taxa alguma. Se um cartão cobra anuidade, ele precisa oferecer benefícios que compensem muito, como milhas aéreas ou cashback alto.

- Analise os Benefícios de Verdade: Pontos, milhas, cashback, seguros, acesso a salas VIP… Isso tudo soa bem, mas você realmente vai usar? Se você viaja pouco, milhas podem não valer a pena. Pense no seu dia a dia.

- Fique de Olho nas Taxas de Juros: A taxa do rotativo e do parcelamento da fatura são altíssimas. Se você tem medo de não conseguir pagar, fuja de cartões com juros abusivos. Leia as letras miúdas, sempre.

- Pesquise e Compare: Não vá com o primeiro que aparecer. Compare os concorrentes. Use sites comparadores, veja as opiniões de outros usuários. Um tempinho gasto aqui te poupa muita dor de cabeça depois.

Vamos combinar: um cartão bem escolhido te ajuda a organizar as finanças e ainda pode te dar um retorno. É só ter atenção aos detalhes.

Dúvidas das Leitoras

Quais os principais riscos de ter um cartão de crédito?

O principal risco é o endividamento, se você gastar mais do que pode pagar. O juro do rotativo é alto e pode virar uma bola de neve rapidamente.

É possível ter mais de um cartão de crédito? Quais as vantagens?

Sim, é totalmente possível e muitas vezes vantajoso. Ter mais de um cartão permite concentrar gastos em um para acumular milhas ou cashback, e usar outro para emergências ou para aproveitar promoções específicas.

Como funciona o score de crédito e como ele afeta a aprovação do meu cartão?

Seu score de crédito é uma pontuação que indica seu histórico de pagamento. Quanto maior seu score, mais confiável você parece para as instituições financeiras, facilitando a aprovação de crédito.

O que fazer se meu cartão de crédito for recusado?

Seu cartão foi recusado? Calma. Verifique se há alguma pendência em seu nome e tente entender o motivo com a própria instituição. Um score de crédito baixo pode ser um fator.

Qual a melhor forma de negociar dívidas de cartão de crédito?

A melhor forma é entrar em contato direto com a administradora do cartão. Explique sua situação e veja as opções de parcelamento ou desconto para quitar a dívida, sempre buscando um acordo que caiba no seu bolso.

Escolher o cartão certo é mais simples quando você olha para o seu bolso e seus gastos. Analise as anuidades, os benefícios que realmente usa e as taxas. Essa é a chave para não cair em ciladas e fazer o cartão trabalhar a seu favor. Se esse assunto te pegou de jeito, que tal dar uma olhada em como organizar suas finanças? Deixe seu comentário se tiver alguma dúvida ou dica!