Com dúvidas sobre a nota de crédito? Pois é, essa questão gera muita confusão para muita gente. Se você já se pegou pensando “meu crédito tá bom ou ruim?”, saiba que não está sozinho. No post de hoje, eu vou te mostrar como entender de vez a sua situação e quais passos tomar para melhorá-la.

Crédito para Mulheres: Entendendo o Seu Limite e a Sua Saúde Financeira

Olha, muita mulher me pergunta sobre aquela nota de crédito, e é normal ter dúvidas. Basicamente, essa nota é um atestado da sua capacidade de pagamento. Ela mostra para as instituições financeiras o quão confiável você é para pegar um empréstimo ou usar um cartão. Um bom histórico aqui abre portas e, às vezes, consegue taxas de juros melhores. É como um cartão de visitas do seu bolso.

Entender seu limite de crédito não é só sobre gastar mais. É sobre ter controle e planejar. Uma saúde financeira em dia, que se reflete nessa nota, te dá mais liberdade para realizar seus projetos, seja abrir um negócio, reformar a casa ou até mesmo ter uma reserva para emergências. É um conhecimento que te empodera, para você tomar as melhores decisões.

Confira este vídeo relacionado para mais detalhes:

Desmistificando a Nota de Crédito: O Que Você Precisa Saber

O Que É Exatamente a Nota de Crédito?

Vamos direto ao ponto: o que é essa tal nota de crédito? Pensa nela como um “crédito” que você ganha de volta. Sabe quando você devolve um produto que comprou? Ou quando uma fatura veio com um valor errado? É aí que a nota de crédito entra. Ela funciona como um recibo que diz que a empresa te deve dinheiro ou te dá um abatimento em futuras compras por um erro ou uma devolução.

É importante entender que a nota de crédito não é dinheiro vivo saindo do bolso da empresa na hora. Geralmente, ela é usada para abater o valor de compras futuras que você vai fazer com essa mesma empresa. Ou seja, em vez de te devolverem o dinheiro imediatamente, eles te dão esse “vale” para você usar depois. Isso é super comum em vendas e prestação de serviços.

Muita gente tem dúvidas sobre a nota de crédito, e isso é normal. O principal é saber que ela é uma formalização. Quando você tem uma nota de crédito, é porque houve uma situação específica: uma devolução, um cancelamento, um erro no faturamento. Ela serve para ajustar as contas entre você e a empresa, garantindo que tudo fique correto.

Dica Prática: Sempre guarde suas notas de crédito e verifique a data de validade, se houver. Assim, você não perde esse valor que tem a seu favor.

Por Que Sua Nota de Crédito Importa no Dia a Dia?

Você já se perguntou por que falam tanto da sua nota de crédito? Pois é, ela não é só um número que aparece em um relatório. Essa pontuação reflete como você lida com dinheiro, especialmente com crédito. Se você tem dúvidas sobre a nota de crédito, saiba que ela influencia diretamente suas chances de conseguir as coisas que deseja, desde um cartão novo até aquele empréstimo para realizar um sonho.

Pensa comigo: quando você pede algo a crédito, seja um crediário na loja ou um financiamento, a instituição financeira quer saber se você é um bom pagador. A nota de crédito é a forma mais rápida de ter essa ideia. Uma nota alta mostra que você paga suas contas em dia e usa o crédito de forma responsável. Uma nota baixa, por outro lado, pode te fechar portas e fazer com que você pague juros mais altos.

É por isso que cuidar dela é fundamental. Não é mistério, é disciplina. Manter os pagamentos em dia, evitar dívidas excessivas e acompanhar seu histórico de crédito são passos essenciais para ter uma boa nota. Isso significa mais liberdade financeira e melhores condições para você.

Dica Prática: Verifique seu score de crédito regularmente em plataformas confiáveis para identificar se há algo que precisa ser ajustado.

Fatores Essenciais Que Influenciam Sua Pontuação

O primeiro grande peso na sua pontuação de crédito é o seu histórico de pagamentos. Pagar as contas em dia, seja do cartão, financiamento ou empréstimo, é fundamental. Atrasos, mesmo que pequenos, podem impactar negativamente. É a sua confiança que está em jogo aqui, e os credores observam isso de perto.

Outro ponto crucial é a utilização do seu crédito. Se você tem um limite alto no cartão e está usando quase tudo, isso pode sinalizar um risco maior. Manter essa utilização abaixo de 30% do limite total costuma ser uma boa estratégia. Além disso, a quantidade de crédito que você tem disponível também entra na conta. Ter mais crédito acessível, mas sem usá-lo no limite, mostra bom controle.

O tempo também é um fator. Quanto mais antigo o seu histórico de crédito, melhor. Ter contas antigas e bem gerenciadas demonstra consistência. Evitar abrir muitas contas de crédito ao mesmo tempo é outra boa prática, pois cada consulta pode baixar um pouco sua pontuação temporariamente. Fique atenta também à proporção entre crédito que você já tem e novas consultas.

Dica Prática: Se você tem várias dívidas pequenas, considere consolidá-las em um único pagamento. Isso simplifica a gestão e pode melhorar sua utilização de crédito.

Como Consultar Sua Nota de Crédito Sem Complicações

Muita gente tem dúvidas sobre a nota de crédito, né? Principalmente na hora de saber como consultar o valor que você tem disponível. Pois é, não precisa ser nenhum bicho de sete cabeças. Eu sei que o nome “nota de crédito” pode soar um pouco técnico, mas a real é que se trata de um valor que a loja ou empresa te dá de volta por algum motivo. Pode ser um produto que você devolveu e optou por não receber o dinheiro, um cancelamento, ou até um crédito para usar em outra compra.

Consultar sua nota de crédito geralmente é mais simples do que parece. Na maioria das vezes, você consegue fazer isso sem sair de casa. Se você fez a compra online, o caminho mais fácil é checar no seu cadastro no site da loja. Procure por uma seção tipo “Meus Pedidos”, “Minha Conta” ou algo parecido. Lá, deve aparecer o seu saldo de créditos. Se a compra foi na loja física, guarde o cupom fiscal ou a nota fiscal da compra. Muitas vezes, a informação do crédito está impressa ali. Se não estiver, o jeito é voltar na loja e perguntar no atendimento ao cliente.

É importante ter em mente que cada loja tem suas próprias regras para o uso e validade desse crédito. Algumas notas expiram, outras podem ser usadas em qualquer produto. Por isso, sempre que tiver uma nota de crédito, procure entender as condições. Pergunte na hora da emissão ou confira no site. Assim, você evita perder o valor que é seu por direito.

Dica Prática: Anote o número da sua nota de crédito e a data de validade em um lugar fácil de achar, como na agenda do celular ou em um lembrete fixado na geladeira.

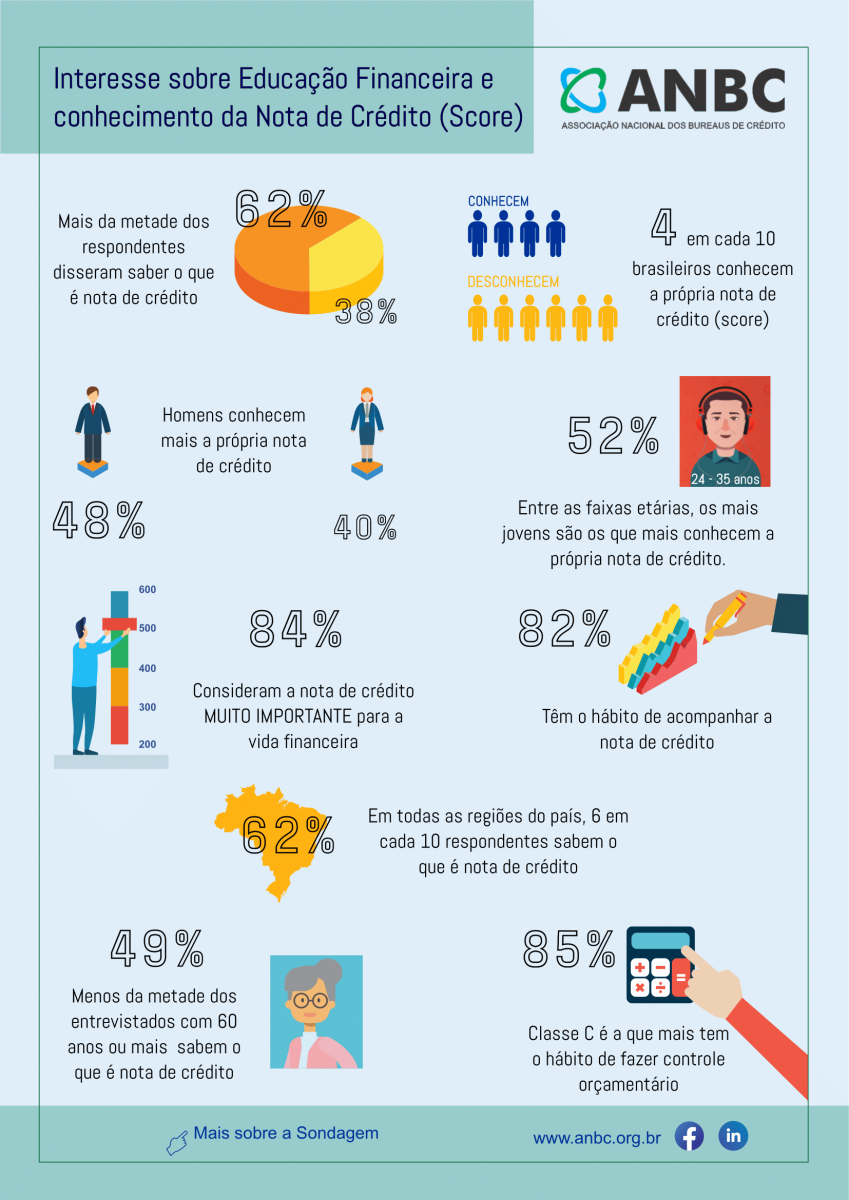

Decifrando os Números: O Que Significam as Faixas de Pontuação?

Essas faixas de pontuação são basicamente divisões que classificam seu histórico de pagamentos e seu comportamento financeiro. Geralmente, elas vão de “ótimo” a “precisa de atenção”. Uma nota mais baixa pode significar que você teve alguns deslizes no passado, como atrasos em pagamentos ou muitas dívidas. Mas o bom é que isso é algo que você pode mudar.

Entender essas faixas te dá o poder de saber onde você está e para onde precisa ir. Se sua nota está em uma faixa mais baixa, é um sinal para você começar a ajustar suas finanças. Vamos combinar, ter uma boa nota de crédito abre muitas portas.

Dica Prática: Se você está com dúvidas sobre a nota de crédito e quer saber como ela é calculada, procure sites oficiais dos birôs de crédito. Eles explicam direitinho os critérios.

Erros Comuns Que Podem Derrubar Sua Nota

Muita gente acha que a nota de crédito é um bicho de sete cabeças, mas a verdade é que alguns deslizes bobos podem derrubar sua pontuação bem rápido. Sabe aquela dívida antiga que você esqueceu? Ou aquele empréstimo que você fez sem pensar direito? Pois é, isso tudo volta pra te assombrar. E as dúvidas sobre a nota de crédito geralmente vêm daí: um monte de coisa se acumulando sem a gente perceber.

Um erro clássico é misturar as contas pessoais com as da empresa, se você tem um negócio. Isso confunde tudo e pode sujar seu nome de pessoa física também. Outro ponto é não pagar as contas em dia. Parece óbvio, né? Mas o atraso vira multa, juro e, o pior, vira registro negativo. As instituições financeiras olham isso com muita atenção.

Ficar muito tempo sem movimentar o crédito também pode ser um tiro no pé. As empresas querem ver que você usa o crédito de forma responsável. Então, se você só tem conta corrente parada e nunca pegou um cartão ou fez um parcelamento, pode parecer um risco.

Dica Prática: Revise seu histórico de pagamentos e dívidas anualmente. Verifique se todas as informações estão corretas no seu CPF e se não há pendências esquecidas.

Dicas Práticas Para Construir ou Recuperar Sua Nota

Muita gente me pergunta sobre a nota de crédito, ou score, como chamam. É normal ter dúvidas. Essa pontuação funciona como um termômetro da sua saúde financeira. Ela mostra para empresas como bancos e lojas se você é um bom pagador. Uma nota alta abre portas, te dá mais chances de conseguir crédito, empréstimos e até melhores condições em financiamentos.

Se sua nota anda baixa ou se você quer entender melhor como ela é calculada, saiba que não é mágica. O principal fator é o seu histórico de pagamentos. Pagar suas contas em dia, sejam elas quais forem, é o que mais conta. Evitar atrasos e manter seus dados cadastrais atualizados nos órgãos de proteção ao crédito também ajuda bastante a construir essa confiança.

Outro ponto crucial é o uso consciente do crédito. Não adianta ter vários cartões de crédito com limite estourado. Isso pode passar uma imagem de endividamento. Tente manter seus gastos abaixo de 30% do limite disponível. Isso mostra controle.

Dica Prática: Renegocie dívidas antigas. Entrar em contato com seus credores para parcelar ou quitar pendências em aberto pode limpar seu nome e, com o tempo, ajudar sua nota a subir.

Nota de Crédito e o Acesso a Melhores Oportunidades

Muita gente me pergunta sobre a nota de crédito, sabe? É aquela pontuação que diz o quão “bom pagador” você é. Pois é, essa nota tem um peso enorme na sua vida financeira. Ela não afeta só se você consegue um empréstimo ou não. Uma nota de crédito boa abre portas para taxas de juros mais baixas, aprovações mais rápidas e até condições melhores na hora de alugar um imóvel ou fazer compras parceladas. É o seu cartão de visitas para o mundo do crédito.

Muita gente pensa que a nota de crédito é um bicho de sete cabeças, mas é mais simples do que parece. Ela é calculada com base no seu histórico de pagamentos, quanto você deve em relação ao seu limite de crédito, o tempo que você tem de relacionamento com as instituições financeiras e se você consultou crédito recentemente. Basicamente, as empresas querem ver que você é um cliente confiável, que paga as contas em dia e não se enrola com dívidas. É por isso que manter um bom comportamento financeiro é fundamental.

É aí que entram as melhores oportunidades. Quando sua nota de crédito está em dia, você vira um cliente interessante para os bancos e financeiras. Eles te oferecem produtos com condições mais vantajosas, porque o risco para eles é menor. Você pode conseguir um financiamento de carro com juros bem menores, um cartão de crédito com limite mais alto e benefícios melhores, ou até mesmo negociar suas dívidas com mais facilidade. Vamos combinar, ter essa credibilidade financeira faz toda a diferença no dia a dia.

Dica Prática: Para melhorar sua nota de crédito, pague todas as suas contas em dia, evite atrasos e mantenha seus dados cadastrais sempre atualizados nos birôs de crédito.

O Papel do Seu Histórico de Pagamentos

Vamos falar sobre seu histórico de pagamentos e por que ele é tão importante. Pense nele como o seu “currículo financeiro”. Cada vez que você paga uma conta, seja de luz, água, cartão de crédito ou aluguel, essa informação vai para algum lugar. E as empresas que oferecem crédito — como bancos e financeiras — dão uma olhada nisso antes de te dar um empréstimo, um novo cartão ou até mesmo um seguro.

Seu histórico mostra se você é alguém confiável para receber dinheiro emprestado. Pagar em dia constrói uma boa reputação. Atrasos ou dívidas não pagas, por outro lado, deixam uma marca negativa. Isso afeta diretamente a sua “nota de crédito”, que é como um termômetro da sua saúde financeira. Dúvidas sobre a nota de crédito podem surgir quando você percebe que algo não está batendo ou que sua nota está mais baixa do que esperava.

Manter suas contas em dia é o melhor jeito de cuidar da sua saúde financeira. Se você teve problemas no passado, não desanime. Comece a acertar os pagamentos agora e, com o tempo, seu histórico vai melhorar. Isso abre portas para condições melhores no futuro. Lembre-se que isso é um processo contínuo.

Dica Prática: Peça um extrato do seu histórico de pagamentos pelo menos uma vez por ano para verificar se todas as informações estão corretas e para ter uma noção clara da sua pontuação de crédito.

Prevenindo Problemas Futuros: Mantendo a Boa Saúde Financeira

Sabe aquela sensação de que as contas estão sempre apertando? Muitas vezes, isso vem de um descontrole financeiro que começa pequeno. Ignorar pequenos gastos, não ter uma reserva para imprevistos, ou se endividar sem planejamento… tudo isso pode virar uma bola de neve. E a gente sabe que no Brasil, as coisas já são complicadas o suficiente sem a gente adicionar estresse financeiro, né?

Manter a saúde financeira é como cuidar da saúde do corpo. Precisa de atenção constante. Não é só sobre pagar as contas em dia, mas sim sobre entender para onde seu dinheiro está indo. Isso envolve criar um orçamento que funcione para você, algo realista. E quando falo de imprevistos, estou falando de qualquer coisa: um conserto inesperado em casa, uma emergência médica, ou até uma oportunidade que aparece de repente.

Pensar no futuro não é coisa de velho, é coisa de gente esperta. Ter uma reserva de emergência, por exemplo, é o que te livra de ter que fazer empréstimos caros quando um pepino aparece. E sobre aquela sua dúvida sobre a nota de crédito, saiba que ela é um reflexo direto de como você lida com suas dívidas e pagamentos. Uma nota boa abre portas.

Dica Prática: Comece hoje mesmo a anotar TODOS os seus gastos, por menores que sejam, em um caderno ou aplicativo. Você vai se surpreender com o que vai descobrir!

Sua Nota de Crédito em Movimento: Acompanhamento e Melhorias

| Item | O Que Abrange | Importância para Você | Como Agir |

|---|---|---|---|

| O Que É Exatamente a Nota de Crédito? | É um índice que reflete seu comportamento financeiro. Simplificando, é a sua “reputação” quando o assunto é dinheiro. | Define se você é visto como um bom pagador ou um risco para quem concede crédito. | Entenda que é uma ferramenta de avaliação de risco. |

| Por Que Sua Nota de Crédito Importa no Dia a Dia? | Afeta diretamente seu acesso a empréstimos, financiamentos, cartões de crédito e até mesmo aluguel de imóveis. | Uma boa nota abre portas. Uma nota baixa pode te deixar de fora de boas oportunidades. | Sempre que for solicitar um crédito, lembre-se dela. |

| Fatores Essenciais Que Influenciam Sua Pontuação | Histórico de pagamentos, dívidas atuais, tempo de relacionamento com credores e busca por crédito. | Cada um desses pontos tem um peso na sua nota final. | Priorize pagar em dia. Evite acumular muitas dívidas ao mesmo tempo. |

| Como Consultar Sua Nota de Crédito Sem Complicações | Os birôs de crédito (Serasa, SPC, Boa Vista) oferecem consulta gratuita online ou por aplicativo. | Você pode saber sua pontuação a qualquer momento. | Acesse os sites ou apps dos birôs de crédito e siga as instruções. Geralmente é rápido. |

| Decifrando os Números: O Que Significam as Faixas de Pontuação? | Existem faixas que indicam seu nível de risco (baixo, médio, alto). Pontuações mais altas são melhores. | Ajuda a entender qual sua situação atual e onde você se encaixa. | Compare sua nota com as faixas divulgadas pelos birôs de crédito. |

| Erros Comuns Que Podem Derrubar Sua Nota | Atrasar pagamentos, ter muitas dívidas em aberto, ter o nome negativado, solicitar crédito em excesso. | São atitudes que sinalizam risco para os credores. | Fique atento aos prazos de pagamento. Planeje suas finanças para não se enrolar. |

| Dicas Práticas Para Construir ou Recuperar Sua Nota | Pague suas contas em dia, negocie dívidas antigas, mantenha seus dados atualizados, evite excesso de consultas. | São ações diretas para melhorar sua pontuação. | Comece pequeno, mas seja consistente. Cada pagamento em dia conta. |

| Nota de Crédito e o Acesso a Melhores Oportunidades | Uma nota alta te qualifica para juros menores, limites maiores e aprovações mais fáceis. | Você economiza e tem mais poder de negociação. | Invista em ter uma boa nota para aproveitar essas vantagens. |

| O Papel do Seu Histórico de Pagamentos | É o fator mais importante |

Confira este vídeo relacionado para mais detalhes:

Dúvidas Comuns Respondidas: O Guia Prático

Pois é, a gente sabe que a nota de crédito pode gerar umas pontas de dúvida. Não se preocupa, eu vou te ajudar a clarear tudo. São dicas que eu mesmo uso e que funcionam.

Minhas Dicas Especiais:

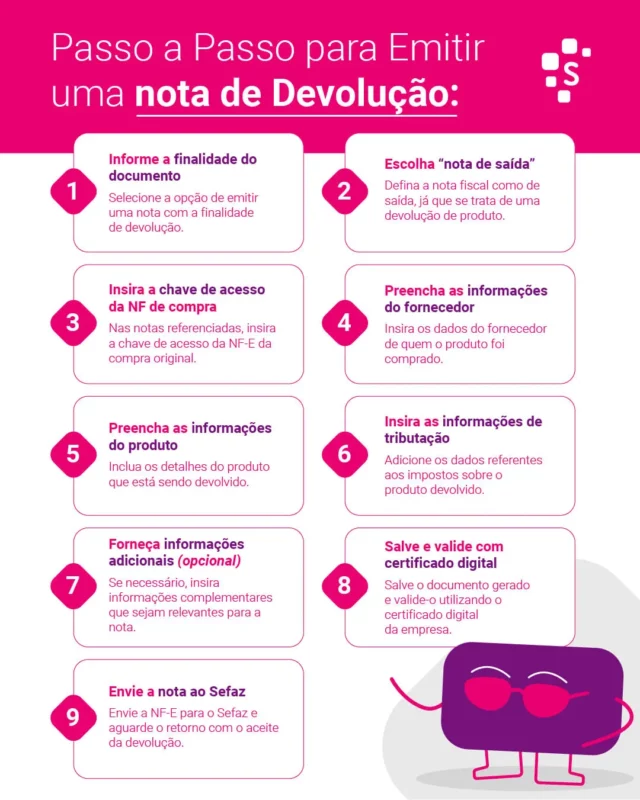

- Entenda o Básico: Primeiro, saiba que a nota de crédito é um documento que corrige alguma informação incorreta na sua nota fiscal original. Pode ser um valor, um imposto, ou a descrição de um produto. Fica tranquila, é pra corrigir o que tá errado.

- Quando Usar: Se você enviou uma nota com algum erro, mas a mercadoria já foi entregue ou o serviço prestado, você emite a nota de crédito. É uma forma de regularizar a situação sem dor de cabeça.

- Como Emitir: Geralmente, o sistema que você usa para emitir notas fiscais tem a opção de emitir nota fiscal complementar ou de ajuste, que é a nota de crédito. Se tiver dúvida, chama o suporte do seu sistema.

- Prazo é Crucial: Verifique o prazo que a sua prefeitura ou estado estabelece para a emissão da nota de crédito. Se perder o prazo, pode dar problema.

- Guarde Tudo: Assim como a nota fiscal original, guarde a nota de crédito por, no mínimo, cinco anos. É importante para a sua contabilidade e para qualquer fiscalização.

Vamos combinar, com essas dicas, suas dúvidas sobre a nota de crédito vão ficar bem menores.

Dúvidas das Leitoras

Uma consulta de crédito afeta minha nota?

Uma consulta de crédito pode ter um pequeno impacto na sua nota. Isso acontece quando bancos ou empresas verificam seu histórico para conceder crédito. Várias consultas em um curto período podem indicar que você está buscando muitas dívidas, o que pode ser visto como um risco.

Quanto tempo leva para minha nota melhorar depois de regularizar dívidas?

Depois de quitar suas dívidas, sua nota começa a melhorar gradualmente. Geralmente, você pode ver mudanças positivas em alguns meses. Manter um bom histórico de pagamentos a partir daí é fundamental para um aumento mais significativo.

Espero que essas dicas claras sobre nota de crédito tenham tirado suas dúvidas. Agora você está mais preparada para lidar com isso. Se quiser se aprofundar, que tal explorar os temas de [assunto relacionado 1] e [assunto relacionado 2]? Compartilhe suas experiências nos comentários, a gente adora saber!