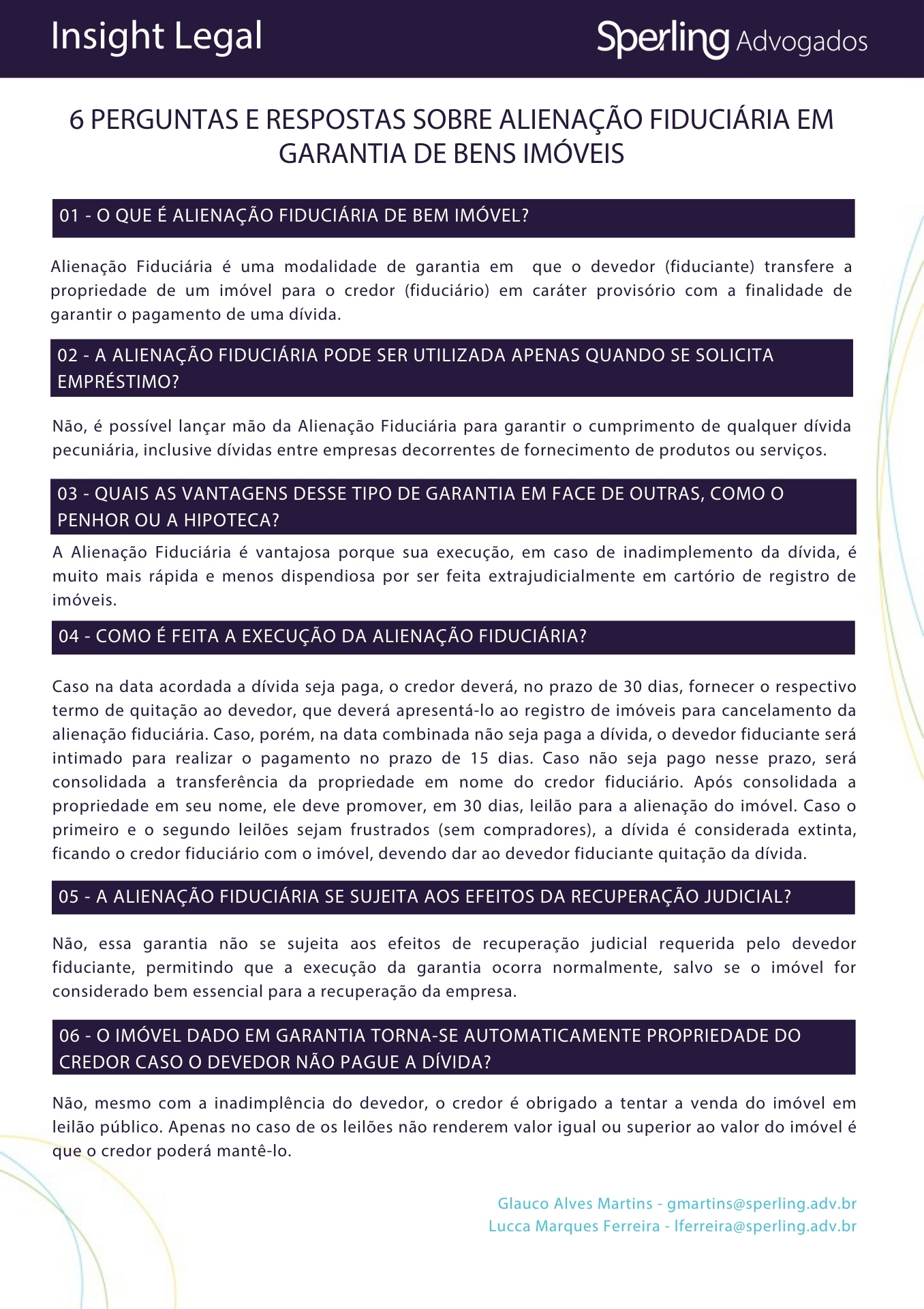

Dúvidas sobre alienação fiduciária tiram seu sono? Pois é, muita gente se sente perdida com esse tema, especialmente na hora de comprar um imóvel. A gente sabe que a burocracia assusta, mas fica tranquilo. Neste post, eu te explico tudo de forma clara e direta. Vamos desmistificar esse processo juntos!

Entendendo a Alienação Fiduciária: O que você realmente precisa saber

Pois é, a alienação fiduciária é um assunto que gera muita dúvida, mas é mais simples do que parece. Basicamente, funciona assim: você compra um bem (como um carro ou imóvel) com um empréstimo, e esse bem fica como garantia para o banco até você quitar tudo. Ele se chama “fiduciário” porque é uma confiança que você deposita na instituição.

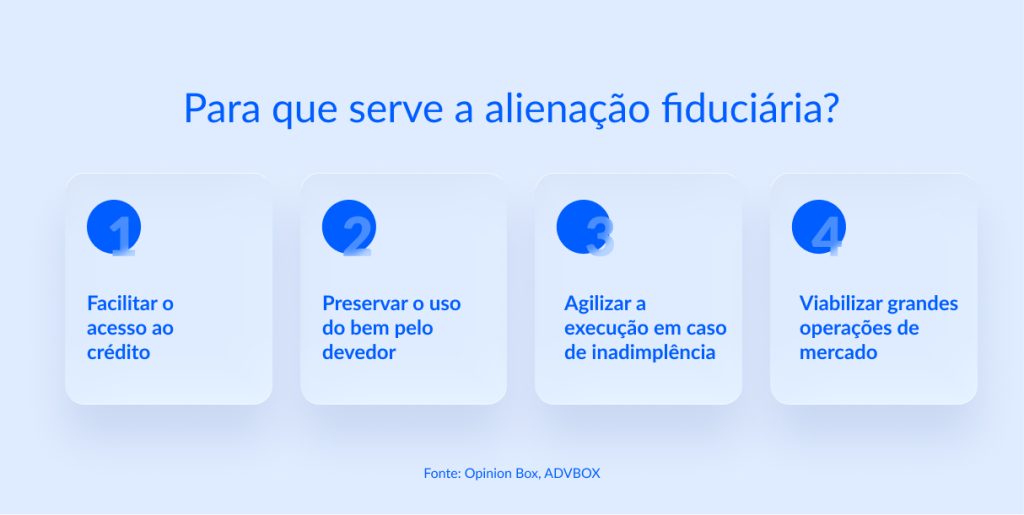

O grande benefício para você é conseguir adquirir um bem de maior valor, que talvez não pudesse pagar à vista. Para o credor, a garantia é a segurança de receber o valor. Esse modelo é muito comum no Brasil, especialmente em financiamentos imobiliários, e traz mais agilidade nas transações.

Confira este vídeo relacionado para mais detalhes:

Desmistificando a Alienação Fiduciária: Dúvidas Comuns Respondidas

O que é alienação fiduciária e como ela funciona na prática?

Muita gente me pergunta sobre alienação fiduciária, especialmente quando estão pensando em comprar um imóvel ou um carro. Basicamente, é um jeito de garantir o pagamento de uma dívida. Quem compra o bem, o devedor, fica com ele para usar, morar, dirigir. Mas quem emprestou o dinheiro, o credor, é o dono oficial até a dívida ser quitada. Pensa assim: é como se o bem ficasse “em garantia” para quem te financiou.

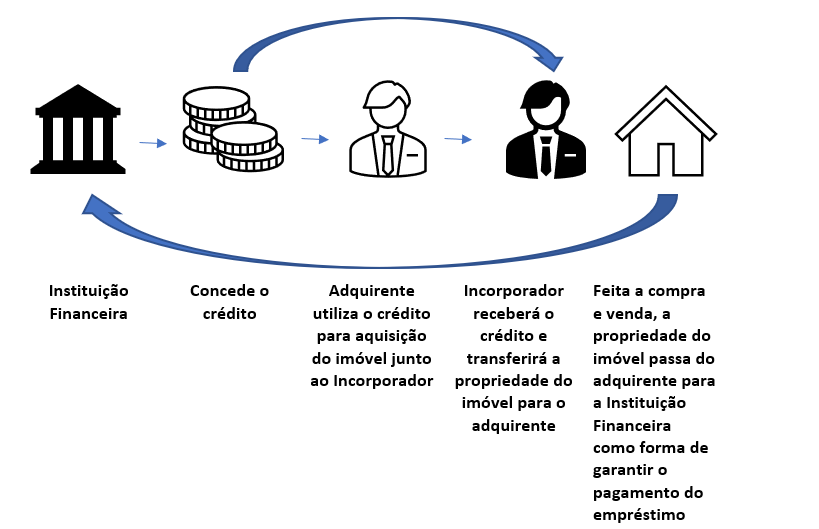

Na prática, a alienação fiduciária funciona assim: você quer comprar um imóvel, por exemplo. O banco te empresta o dinheiro e, nesse contrato, você assina a alienação fiduciária. O imóvel fica no seu nome no registro, mas com uma observação: ele é propriedade resolúvel do banco. Isso quer dizer que, se você não pagar as parcelas, o banco tem o direito de tomar o bem de volta para quitar a dívida. Se pagar tudo certinho, a propriedade definitiva passa para você.

É uma relação de confiança, mas com um respaldo legal forte para quem empresta. A vantagem para quem compra é poder usar o bem enquanto paga. Para quem empresta, é a segurança de que o dinheiro investido não vai sumir. Isso agiliza muito os financiamentos, pois reduz o risco.

Dica Prática: Antes de assinar qualquer contrato com alienação fiduciária, leia tudo com muita atenção. Entenda cada cláusula e tire todas as suas dúvidas com o vendedor ou o banco. Se precisar, procure um advogado ou um profissional de confiança.

Quais bens podem ser objeto de alienação fiduciária?

Muita gente pensa que alienação fiduciária é só para carro. E é comum, né? Mas vamos combinar, a lista é bem maior. Basicamente, qualquer bem que você possa registrar ou que tenha um valor significativo pode entrar nessa modalidade. O ponto chave é que o bem serve como garantia para o credor até você quitar a dívida.

Quando falamos de alienação fiduciária, os bens mais comuns são imóveis e veículos. Mas, pensa comigo, outros bens duráveis e que podem ser facilmente identificados também entram nessa conta. Isso inclui desde equipamentos industriais caros até mesmo algumas categorias de bens de alto valor que não são imobilizados.

Essa garantia é o que dá segurança para quem empresta o dinheiro, pois o bem fica em nome do credor até o pagamento total. Quando a dívida é quitada, a propriedade do bem volta totalmente para você. É um mecanismo que facilita o acesso a crédito para adquirir bens importantes.

Dica Prática: Antes de fechar negócio com alienação fiduciária, sempre confira se o bem que você quer adquirir está livre de qualquer ônus ou restrição. Assim, você evita dores de cabeça futuras.

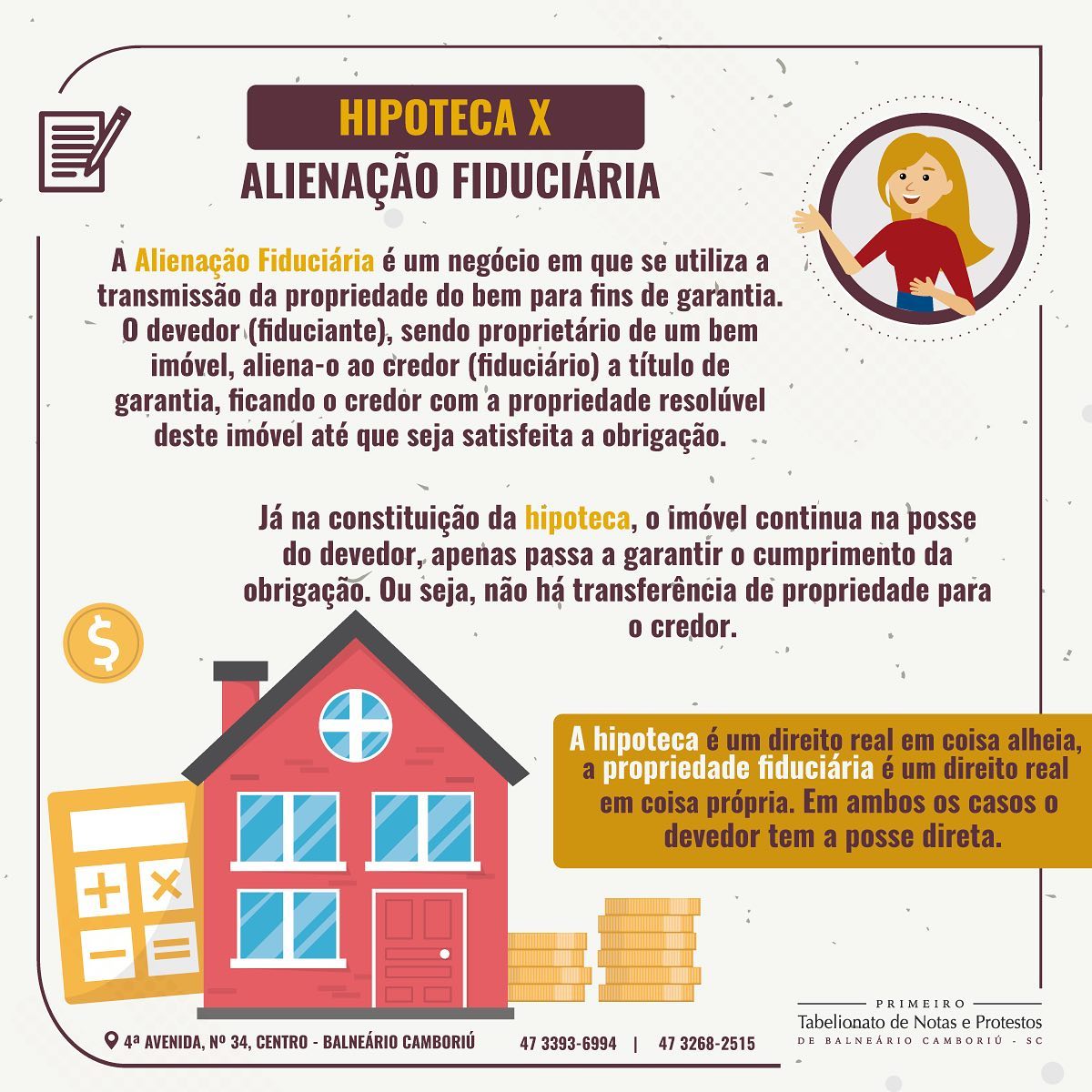

Qual a diferença entre alienação fiduciária e hipoteca?

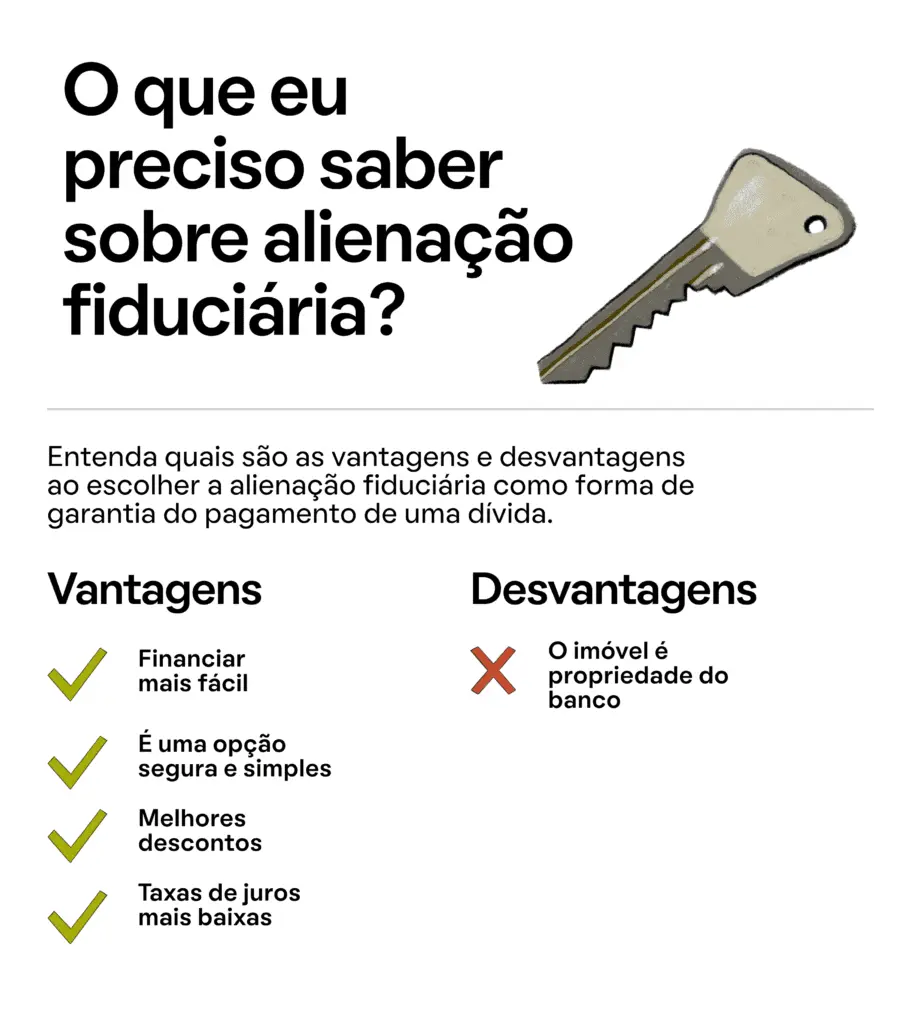

Muita gente fica na dúvida sobre alienação fiduciária e hipoteca, né? Vamos desmistificar isso de um jeito bem direto. Pensa assim: na hipoteca, você tem um bem, tipo uma casa, mas ele fica como garantia para o banco. Se você não pagar a dívida, o banco pode tomar o imóvel. A grande diferença pra alienação fiduciária é quem fica com a posse do bem. Na alienação fiduciária, quem empresta o dinheiro (geralmente o banco) é que fica com a propriedade do bem até você quitar tudo.

Ou seja, na alienação fiduciária, você tem a posse direta do seu carro ou casa, pode usar como quiser, mas a propriedade legal é do credor. É como se você alugasse com opção de compra, mas sem o contrato de aluguel. Se der ruim com o pagamento, o credor pode reaver o bem mais rapidamente do que numa hipoteca. É um processo mais ágil para quem empresta, o que muitas vezes se reflete em condições melhores para quem pega o dinheiro emprestado, como taxas de juros menores.

No fim das contas, alienação fiduciária é quando o credor tem a propriedade resolúvel (que pode ser resolvida) do bem. Hipoteca é quando o bem só fica como garantia, mas continua sendo seu. Entender essa diferença te ajuda a saber exatamente o que está assinando e quais são seus direitos e deveres.

Dica Prática: Antes de fechar negócio com qualquer financiamento que envolva alienação fiduciária, leia com atenção o contrato. Entenda todos os prazos, as multas e as condições para reaver o bem.

Como funciona o processo de quitação de um bem com alienação fiduciária?

Quando você compra um bem, tipo um carro ou imóvel, usando a alienação fiduciária, o banco ou a financeira é o dono oficial do bem até você quitar tudo. Você tem a posse e pode usar, mas a propriedade mesmo, a “matrícula”, fica com quem te emprestou o dinheiro. É como um “seguro” para o credor. A cada parcela que você paga, você vai quitando uma parte dessa dívida e se aproximando de ser o dono de vez.

Na prática, a quitação acontece quando a última parcela é paga. Assim que o pagamento é confirmado, o credor (o banco ou financeira) tem um prazo para te dar o “termo de quitação”. Esse documento é a prova de que você cumpriu com sua parte e que a dívida acabou. Com ele em mãos, você vai até o órgão responsável – como o Detran para veículos ou o Cartório de Registro de Imóveis para casas – para transferir a propriedade definitivamente para o seu nome. É a liberação total do bem!

É importante ficar atento aos prazos e à documentação. Depois de quitar, não demore para regularizar a situação. Às vezes, um atraso pode gerar mais burocracia. O termo de quitação é o seu passaporte para ter o bem 100% seu.

Dica Prática: Guarde todos os comprovantes de pagamento das parcelas e, principalmente, o termo de quitação original. Eles são seus “escudos” caso alguma dúvida surja no futuro sobre a titularidade do seu bem.

O que acontece se eu atrasar as parcelas do financiamento?

Vamos falar a real sobre atrasar as parcelas do financiamento. Muita gente se pergunta o que rola quando o pagamento aperta. Pois é, a consequência mais imediata é a cobrança de juros e multas sobre o valor em atraso. Seu nome pode ir pro SPC/Serasa, e isso complica a vida na hora de fazer outras compras ou conseguir crédito no futuro.

Agora, se o atraso se estende, a coisa fica mais séria. No caso de alienação fiduciária, que é quando o próprio bem financiado (geralmente um carro ou imóvel) serve como garantia, o credor tem o direito de reaver o bem. Eles iniciam um processo para tomar o carro ou a casa de volta. É um processo legal, claro, com prazos e notificações, mas é algo que pode acontecer se a inadimplência persistir.

É crucial entender que o atraso frequente pode levar à perda do bem. A lei prevê isso, e quanto antes você agir, melhor. Não espere o problema crescer. Se você está com dificuldades para pagar, o melhor caminho é sentar e conversar com a instituição financeira. Explique a situação, veja se há alguma proposta de renegociação, parcelamento ou mesmo um período de carência.

Dica Prática: Se perceber que vai atrasar uma parcela, entre em contato com o banco ou financeira *antes* do vencimento. Muitas vezes, eles têm canais de atendimento para te ajudar a encontrar uma solução antes que o problema se agrave.

Posso vender um bem que está alienado fiduciariamente?

Então, você tá com um bem alienado fiduciariamente e quer vender. A primeira coisa que você precisa saber é: sim, é possível. Mas não é sair vendendo de qualquer jeito, tá ligado? A alienação fiduciária significa que o bem (geralmente um imóvel ou veículo) ainda não é totalmente seu, pois ele serve como garantia para o credor (o banco, por exemplo) até você quitar a dívida. Se você simplesmente vender sem avisar ninguém, isso pode dar um problema sério.

O que acontece, na prática, é que a dívida precisa ser quitada. Você não pode simplesmente transferir o bem para outra pessoa com a dívida em aberto e esperar que ela resolva. A maneira mais comum de fazer isso é você mesmo quitar o saldo devedor com o credor antes de fechar negócio com o comprador. Outra forma, que é mais complexa e exige um acordo entre as partes (você, o comprador e o credor), é fazer uma cessão de direitos. Aí o comprador assume o restante da dívida e a garantia. Mas isso tem que ser formalizado direitinho, com contrato e tudo, para não dar dor de cabeça para ninguém.

Vamos combinar, a melhor forma de evitar complicação é negociar direto com a instituição financeira. Explique sua intenção, veja as condições para quitação antecipada ou transferência do financiamento. Se o comprador topar assumir o financiamento, é fundamental que o banco aprove e que tudo seja feito dentro da legalidade, com a devida documentação. Não confie em acordos informais nesse tipo de situação. É um bem de valor, né? Precisa de segurança.

Dica Prática: Sempre formalize qualquer negociação de um bem alienado fiduciariamente com o credor e o comprador, com contratos bem claros e, se possível, com o acompanhamento de um advogado.

Como reaver um bem alienado fiduciariamente em caso de inadimplência?

Se você comprou um bem, como um carro ou imóvel, e ele está alienado fiduciariamente, mas você deu uma entrada e está com dificuldades para pagar as parcelas, é importante saber que existem caminhos para reaver esse bem. A alienação fiduciária é uma garantia, onde o bem fica em nome do vendedor (ou credor) até que você quite toda a dívida. Se você parar de pagar, o credor tem o direito de reaver o bem. Mas calma, isso não acontece da noite para o dia sem nenhum aviso.

Quando a inadimplência acontece, o procedimento legal para o credor reaver o bem alienado fiduciariamente é bem definido. Ele precisa notificar você formalmente sobre a dívida e dar um prazo para que ela seja paga. Se mesmo assim o pagamento não ocorrer, o credor pode solicitar a busca e apreensão do bem. Isso significa que um oficial de justiça pode ir até você para tomar o bem. É um processo que exige cumprir etapas, e você tem direito a ser comunicado.

Mas olha, a situação não é irreversível só porque você está com dificuldades. O ideal é sempre buscar uma negociação antes de chegar a esse ponto. Falar com o credor, explicar sua situação e propor um plano de pagamento pode evitar muita dor de cabeça. Se você já foi notificado, procure um advogado especializado o quanto antes para entender seus direitos e as melhores estratégias. Atrasos ou a perda do bem podem ser evitados com ação rápida.

Dica Prática: Se você está com dificuldade para pagar as parcelas de um bem alienado fiduciariamente, não espere ser notificado. Entre em contato com o credor o quanto antes para tentar renegociar a dívida.

Quais são os direitos do devedor na alienação fiduciária?

Vamos falar sobre alienação fiduciária. Se você está com dúvidas sobre esse tema, saiba que a lei protege o devedor em várias frentes. Não é só o credor que tem direitos, viu? Entender seus direitos é o primeiro passo para não ser pego de surpresa. É fundamental conhecer o que diz a lei para o seu caso.

Pois é, na alienação fiduciária, o bem (como um carro ou imóvel) fica com o credor como garantia. Mas isso não significa que você perde tudo de cara. Se você atrasar as parcelas, o credor pode pedir o bem de volta. No entanto, existem regras para isso. Ele precisa seguir um processo legal. Você tem o direito de ser notificado sobre a situação e de quitar a dívida antes da consolidação da posse pelo credor.

Imagina que você negociou um bem e, por algum imprevisto, não conseguiu pagar tudo em dia. A lei te dá chances de regularizar. Se o bem for retomado, ele precisa ser leiloado. E se no leilão o valor for maior que a dívida, o que sobrar é seu por direito. É uma segurança importante. Fica tranquilo, mas fique atento.

Dica Prática: Mantenha sempre seus contratos de alienação fiduciária em local seguro e leia atentamente cada cláusula.

Quais são os custos envolvidos na alienação fiduciária?

Quando falamos em alienação fiduciária, pense em alguns gastos que são inevitáveis. Geralmente, tem a taxa de cartório para registrar o contrato. Esse valor pode variar um pouco dependendo do estado e do valor do imóvel, mas é um custo que você precisa provisionar. Além disso, dependendo de como você adquiriu o bem, pode haver um imposto sobre a transmissão de bens imóveis (ITBI), que também é estadual.

Outro ponto a considerar são os custos do próprio financiamento. Se for um banco ou instituição financeira, eles costumam ter suas taxas de análise de crédito e administração. Fique de olho nas propostas e compare. Às vezes, o que parece um juro baixo pode vir com taxas embutidas que aumentam o custo total. É bom pedir um demonstrativo detalhado de todas as despesas.

E não podemos esquecer das despesas que podem surgir se houver algum imprevisto. Por exemplo, se você precisar de uma certidão específica ou de um novo avaliador, podem haver custos adicionais. É importante também entender as condições em caso de inadimplência, pois as penalidades e custos extras podem ser altos.

Dica Prática: Sempre peça um orçamento detalhado de todos os custos envolvidos antes de fechar o contrato. Negocie o que for possível e entenda cada taxa cobrada.

É possível negociar os termos do contrato de alienação fiduciária?

Muita gente me pergunta se dá pra negociar os termos de um contrato de alienação fiduciária. E a resposta curta é: sim, é possível, mas com ressalvas. Quando você tá fechando negócio, principalmente com bancos e financeiras, eles já chegam com um contrato pronto. É o famoso “pegar ou largar”, em muitos casos. Mas não se assuste! Eu já vi muita gente conseguir ajustar algumas cláusulas. O segredo é conhecer seus direitos e ter argumentos sólidos.

Vamos combinar, o contrato de alienação fiduciária tem suas peculiaridades. Ele garante que o bem (seja um carro ou um imóvel) serve de garantia para o pagamento da dívida. Se você não pagar, o credor pode tomar o bem. Por isso, os termos são bem definidos. No entanto, existem pontos que podem ser discutidos, como a taxa de juros, o prazo de pagamento e até algumas multas. Claro, quanto maior o seu poder de negociação e quanto melhor o seu histórico como cliente, mais chances você tem de sair ganhando.

Não se limite a ler o contrato. Pergunte, questione e peça esclarecimentos sobre tudo o que não ficou claro. Se sentir que uma cláusula está muito pesada ou desvantajosa, apresente sua contraproposta. Lembre-se, um bom acordo beneficia as duas partes. Se a instituição financeira não ceder em um ponto crucial, saiba que existem outras opções de crédito no mercado. Analise com calma!

Dica Prática: Antes de assinar, leve o contrato para um advogado especialista em direito imobiliário ou bancário analisar. O investimento pode te poupar muita dor de cabeça e dinheiro.

Alienação Fiduciária e seus Implicações Financeiras

| Item | Características Principais | Como Funciona na Prática | Pontos de Atenção do Autor |

|---|---|---|---|

| O que é alienação fiduciária e como ela funciona na prática? | É uma garantia onde o bem fica em nome do comprador, mas com a propriedade resolúvel (ou seja, a posse definitiva só é liberada após o pagamento total). | Você compra um carro ou imóvel, por exemplo. Enquanto paga as parcelas, o bem está alienado ao banco ou financeira. Ao quitar, a propriedade é sua integralmente. | Entender que o bem não é 100% seu até a última parcela. Isso tem implicações claras. |

| Quais bens podem ser objeto de alienação fiduciária? | Geralmente bens móveis (veículos) e imóveis. | É o modelo mais comum para financiar carros e casas. | Fique atento ao tipo de bem, pois as regras podem ter pequenas variações. |

| Qual a diferença entre alienação fiduciária e hipoteca? | Na alienação fiduciária, a posse direta é do devedor e a propriedade resolúvel é do credor. Na hipoteca, o devedor mantém a posse e a propriedade, mas o bem é dado como garantia. | Na alienação, o credor tem mais agilidade para reaver o bem. Na hipoteca, o processo pode ser mais burocrático. | A alienação fiduciária costuma ser mais vantajosa para quem concede o crédito pela rapidez em caso de problema. |

| Como funciona o processo de quitação de um bem com alienação fiduciária? | Após pagar a última parcela, o credor emite um termo de quitação. Com ele, você vai ao órgão competente (ex: Detran para veículos, Cartório de Registro de Imóveis para imóveis) para transferir a propriedade definitiva. | É um processo que exige sua iniciativa após o último pagamento. Não acontece automaticamente. | Guarde todos os comprovantes de pagamento. E não demore para solicitar a liberação após quitar. |

| O que acontece se eu atrasar as parcelas do financiamento? | O credor pode solicitar a retomada do bem. Existe um processo legal para isso. | O atraso pode gerar multas e juros. Se a inadimplência persistir, o bem é apreendido. | A comunicação com o credor é crucial. Tente renegociar antes que a situação se agrave. |

| Posso vender um bem que está alienado fiduciariamente? | Sim, mas com ressalvas. Geralmente, é preciso quitar o saldo devedor ou o comprador assume a dívida, com a anuência do credor. | Você pode tentar vender. O comprador pode assumir o financiamento ou você quita o saldo e vende livre. Ambas exigem a aprovação da financeira. | Seja transparente com o comprador. Não tente “esconder” a alienação. |

| Como reaver um bem alienado fiduciariamente em caso de inadimplência? | Em caso de inadimplência, o credor |

Confira este vídeo relacionado para mais detalhes:

Seu Guia Completo para Evitar Problemas com a Alienação Fiduciária

Pois é, a alienação fiduciária pode gerar muita dúvida. É comum ter receio na hora de fechar um negócio, especialmente quando envolve seu patrimônio. Fica tranquilo, eu passei por isso e sei exatamente o que pega. Para te dar uma mãozinha e evitar dores de cabeça, compilei umas dicas práticas que fazem toda a diferença. Vamos combinar, o importante é ter clareza para não ter surpresas desagradáveis.

- Leia tudo com atenção: Não assine nada sem entender cada cláusula. Se tiver um termo que não conhece, peça explicação na hora. Não tenha vergonha, é seu direito.

- Confira os dados do imóvel e das partes: Verifique se todos os nomes, CPFs e as informações do bem estão corretos na matrícula do imóvel e no contrato. Um erro pode complicar tudo lá na frente.

- Entenda suas obrigações: Saiba exatamente quais são as suas responsabilidades como devedor fiduciante. Isso inclui pagamentos, manutenções e o que mais estiver no contrato.

- Guarde todos os comprovantes: Comprovantes de pagamento, comunicações com o credor, tudo deve ser guardado em local seguro. Isso é sua prova em caso de qualquer desentendimento.

- Busque orientação profissional: Se o negócio for muito complexo ou você ainda sentir insegurança, um advogado especialista pode te poupar muita dor de cabeça. É um investimento que vale a pena.

Dúvidas das Leitoras

O que é o contrato de alienação fiduciária?

É um acordo onde você transfere a propriedade de um bem para um credor como garantia de um empréstimo. O bem só volta para você integralmente após quitar tudo.

Quais os riscos da alienação fiduciária para o comprador?

O principal risco é perder o bem caso não consiga pagar as parcelas. O credor pode tomar o imóvel de volta rapidamente.

Como funciona a consolidação da propriedade?

É o processo em que o credor se torna o dono oficial do bem se você atrasar o pagamento. Ele retoma o imóvel sem precisar de muita burocracia.

A alienação fiduciária se aplica apenas a imóveis?

Não, ela pode ser usada para outros bens, como veículos. O conceito é o mesmo: dar o bem como garantia.

O que é o leilão do bem em alienação fiduciária?

É quando o credor vende o bem que retomou para recuperar o dinheiro da dívida. Se sobrar dinheiro após pagar o empréstimo, o valor é devolvido a você.

A alienação fiduciária pode gerar muitas dúvidas, mas espero ter esclarecido os pontos cruciais para você. Lidar com bens em garantia exige atenção aos detalhes. Se quiser se aprofundar mais, que tal explorar os **contratos de financiamento**? Saber mais sobre esses temas te dá mais segurança. Compartilhe suas experiências ou comentários!