Mudar para a casa própria é um marco! Mas as dicas financeiras para quem vai morar sozinho podem parecer um bicho de sete cabeças. É normal sentir-se um pouco perdido com as contas novas e o orçamento. Fique tranquila, preparei um guia prático com orientações inteligentes para você organizar suas finanças e curtir essa nova fase sem aperto.

O Grande Salto: Preparando Sua Vida Financeira Para a Independência

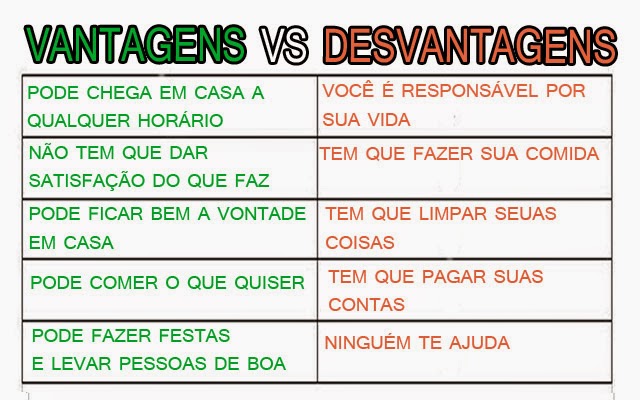

Morar sozinho é um marco na vida. É a chance de construir seu espaço, gerenciar suas escolhas e, claro, suas finanças. Esse passo exige um bom planejamento. Saber para onde vai seu dinheiro é o primeiro ganho. Você ganha controle e evita apertos.

O principal benefício é a autonomia. Com organização financeira, você garante que suas contas estejam em dia e ainda consegue realizar seus sonhos, seja uma viagem ou aquela compra especial. É sobre ter liberdade e segurança para viver seus planos sem imprevistos que te tirem do sério.

Confira este vídeo relacionado para mais detalhes:

10 Pilares Financeiros Essenciais Para Quem Vai Morar Sozinho

Diagnóstico Financeiro: Onde Você Está Agora?

Sair da casa dos pais é um passo gigante, e eu sei que a primeira coisa que bate é a questão financeira. Para morar sozinho, você precisa saber exatamente para onde seu dinheiro vai. Não dá para sair gastando sem rumo. O primeiro passo é encarar a real: quanto você ganha e, mais importante, quanto você gasta. Liste todas as suas despesas fixas, como aluguel, condomínio, contas de luz e água, internet, e aquelas variáveis, tipo supermercado, transporte e lazer. Sem essa visão clara, qualquer planejamento vira bagunça.

Com a lista em mãos, você vai ver onde dá para apertar o cinto. Talvez aquele delivery todo dia não caiba mais no orçamento, ou aquele plano de celular caro pode ser trocado por um mais em conta. É crucial entender seus hábitos de consumo. Pense nos seus objetivos: quer ter uma reserva de emergência? Fazer uma viagem? Comprar algo maior? Saber para onde você quer ir ajuda a definir o caminho. Para quem vai morar sozinho, ter uma planilha ou um aplicativo para controlar os gastos é um salva-vidas. Sem complicação, só o essencial.

O diagnóstico financeiro te dá o poder de decisão. Se os gastos estão maiores que a renda, é hora de cortar ou aumentar o ganha-pão. Não se desespere, é um processo. O importante é começar a ter essa consciência financeira agora. Planejar sua vida financeira antes de mudar já te coloca um passo à frente. Lembra do que falei? Olhar com atenção para as suas finanças é a base para ter tranquilidade.

Dica Prática: Separe uma pequena quantia para a sua reserva de emergência assim que receber seu salário. Mesmo que seja pouco, o hábito é o que conta.

Orçamento Realista: A Base de Tudo Que Virá

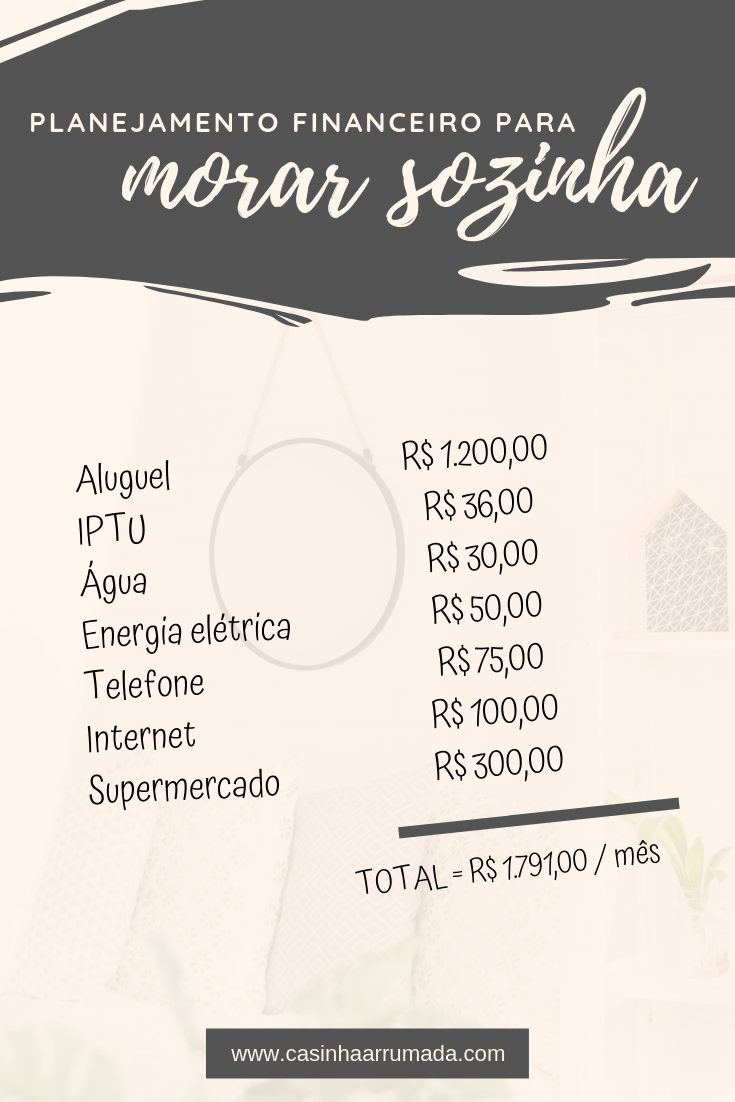

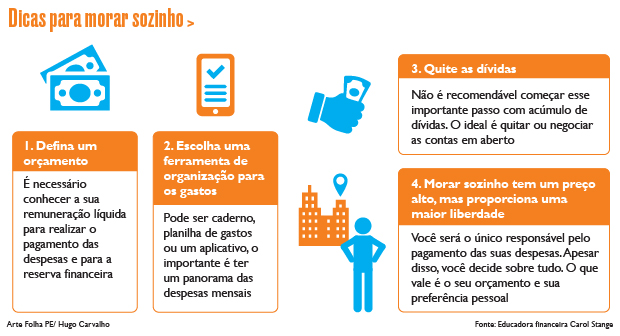

Quando você decide morar sozinho, a primeira coisa que precisa ficar clara é o seu bolso. Não dá pra sair gastando sem saber pra onde o dinheiro vai. Eu sei, parece chato, mas um orçamento realista é a fundação de tudo que você vai construir nessa nova fase. Sem ele, as contas batem e a dor de cabeça aparece rápido. A gente precisa ter os pés no chão pra aproveitar a liberdade de ter seu próprio canto sem se enrolar.

Pensa comigo: quanto você realmente ganha por mês, depois de todos os descontos? E quais são seus gastos fixos essenciais – aluguel, condomínio, água, luz, internet, alimentação básica? Anota tudo. Depois, vêm os gastos variáveis, que são aqueles que mudam todo mês, como lazer, transporte, aquele cafezinho extra. Ter essa visão clara evita surpresas desagradáveis e te ajuda a planejar.

Muitos acham que morar sozinho é sinônimo de gastar mais. Na verdade, com organização, pode ser que você até economize em algumas coisas. O segredo é saber priorizar. O que é indispensável agora e o que pode esperar? Fica tranquilo, é um aprendizado.

Dica Prática: Separe suas contas em categorias (moradia, alimentação, transporte, lazer, etc.) e defina um limite para cada uma. Use um aplicativo ou planilha para acompanhar seus gastos diários.

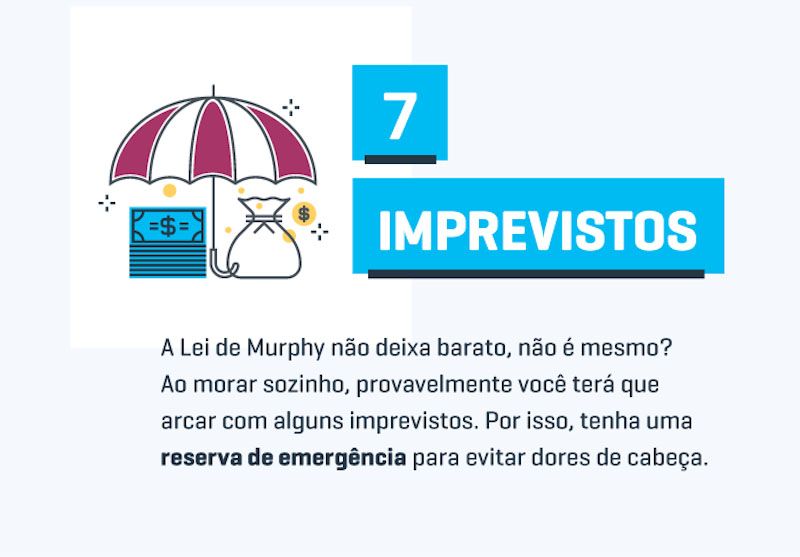

Reserva de Emergência: Seu Colchão Para Imprevistos

Quando a gente decide morar sozinho, uma coisa é certa: a liberdade é incrível! Mas, vamos combinar, imprevistos acontecem. Por isso, ter uma reserva de emergência não é luxo, é pura inteligência. Pensa nisso como um colchão extra pra te segurar se algo inesperado aparecer, seja um conserto em casa ou uma despesa médica que pegou de surpresa. Isso te dá tranquilidade e evita que um pequeno problema vire uma bola de neve financeira.

Criar esse “colchão” financeiro não precisa ser um bicho de sete cabeças. O segredo é começar aos poucos. Separe uma quantia fixa todo mês, mesmo que seja pequena. O importante é a constância. Coloque esse dinheiro em um lugar seguro e de fácil acesso, mas separado da sua conta do dia a dia. Assim, a tentação de gastar com bobagem diminui e o dinheiro realmente fica guardado para o que importa.

A meta é ter o equivalente a pelo menos três a seis meses do seu custo de vida guardado. Se você ganha R$ 2.000 por mês, tente juntar entre R$ 6.000 e R$ 12.000. Comece focando em ter o primeiro mês. Cada centavo conta e você vai ver seu dinheiro crescer. Lembre-se, essas dicas financeiras são para te dar controle e paz de espírito.

Dica Prática: Automatize uma transferência mensal para sua conta de reserva. Assim, o dinheiro sai da sua conta principal antes mesmo que você pense em gastá-lo.

Contas Fixas e Variáveis: Entendendo Seus Gastos Mensais

Mano, morar sozinho é uma aventura incrível, né? Mas a gente precisa ser esperto com as grana. A primeira coisa é entender a diferença entre contas fixas e variáveis. As fixas são aquelas que não mudam muito todo mês: aluguel, condomínio, internet. Já as variáveis, essas sim dão uma variada: luz, água, mercado. Saber disso te dá o controle pra não se enrolar.

Eu gosto de separar tudo num aplicativo ou numa planilha simples. Coloco lá o valor estimado das contas fixas e vou anotando os gastos variáveis conforme eles aparecem. Isso me ajuda a ter uma visão clara de quanto dinheiro realmente está saindo do bolso todo mês. É um raio-X da sua vida financeira, sabe?

No começo, a tentação de gastar é grande. Um celular novo, aquele móvel bacana… Mas é essencial olhar para essas contas. Anote tudo. Se você não sabe para onde vai seu dinheiro, ele some rápido. Ter essa clareza é o primeiro passo para organizar sua vida financeira e aproveitar sua nova casa sem perrengues.

Dica Prática: Crie uma lista detalhada de todas as suas contas fixas e variáveis assim que se mudar e revise-a todo mês para ajustar seus gastos.

Imprevistos e Pequenos Luxos: Equilibrando a Vida

Quando a gente decide morar sozinho, a liberdade é grande, mas a responsabilidade financeira também aumenta. Muita gente pensa só nas contas fixas, tipo aluguel e luz. Mas a verdade é que os gastos do dia a dia somam muito. E sempre aparece algo que a gente não planejou: um eletrodoméstico que pifa, um convite inesperado para sair. Saber lidar com isso sem entrar no vermelho é essencial.

Eu já passei por isso, e a primeira coisa que eu aprendi é que ter uma reserva de emergência faz toda a diferença. Não precisa ser um valor gigante logo de cara. Comece com o que puder. Esse colchão de segurança te dá tranquilidade para lidar com os imprevistos sem precisar recorrer a empréstimos ou cortar tudo o que te dá prazer.

E os pequenos luxos? Ah, esses são importantes para manter a motivação. Seja um jantar fora, uma roupa nova ou aquele cafezinho especial. A chave é incluir esses gastos no seu planejamento mensal, sem exageros. Assim, você curte a vida sem culpa e sem comprometer suas finanças. Pense nisso como um investimento no seu bem-estar.

Dica Prática: Separe uma pequena porcentagem do seu salário para uma conta de “pequenos prazeres” e outra para a reserva de emergência. Automatize as transferências para não esquecer.

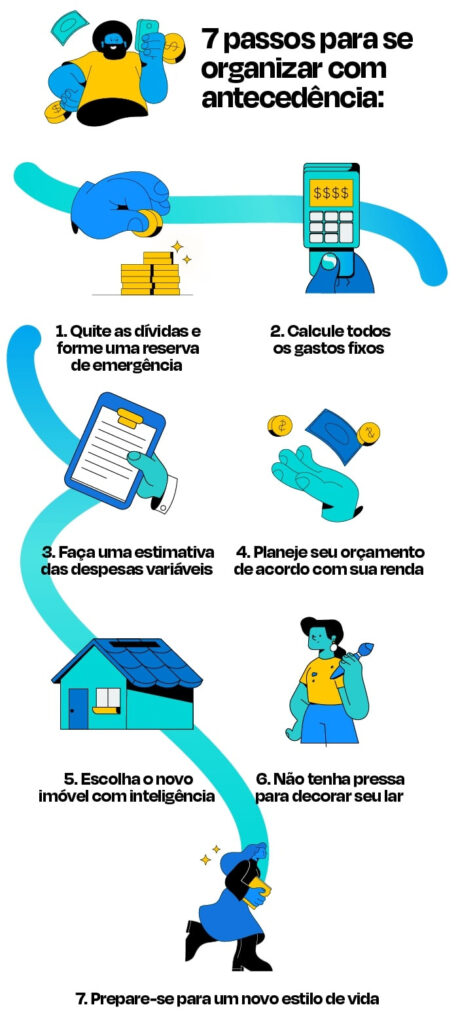

Dívidas Antigas: Planejando a Quitação Inteligente

Vamos falar de dívidas antigas. É aquele fantasma que aparece quando você pensa em organizar sua vida financeira, ainda mais se está planejando morar sozinho. Muita gente se sente presa, com a sensação de que nunca vai se livrar daquilo. Mas a boa notícia é que dá pra planejar a quitação de forma inteligente.

O primeiro passo é encarar a realidade. Anota tudo: quem você deve, quanto deve, quais os juros. Sem romantismo, só na frieza dos números. A partir daí, você consegue visualizar o tamanho do desafio. Muita gente me diz que só de colocar no papel já dá um alívio, porque sai da cabeça e vai pra ação. É a clareza que te dá o poder de decidir por onde começar.

Depois de mapear, vem a parte de negociar e priorizar. Geralmente, as dívidas com juros mais altos são as que corroem mais o bolso. Pense em focar nelas primeiro. Negocie com os credores, veja se rola um bom desconto para quitar à vista ou um parcelamento que caiba no seu novo orçamento. Às vezes, vale até pegar um empréstimo com juros menores para quitar dívidas mais caras.

Dica Prática: Crie uma planilha simples com todas as suas dívidas, os valores e as taxas de juros. Assim, você visualiza qual dívida te “custa” mais e pode planejar a quitação delas.

Investimentos Iniciais: Começando a Fazer o Dinheiro Trabalhar

Quando você decide morar por conta própria, a primeira coisa é colocar o dinheiro para trabalhar. Não basta só guardar; é preciso multiplicar. Muita gente pensa que investir é só para quem tem muita grana, mas eu te digo que não é bem assim. Existem opções para começar com pouco e ir aumentando aos poucos.

Para quem tá começando a fazer o dinheiro trabalhar, o segredo é entender seu perfil. Você é mais conservador, prefere algo mais seguro, ou topa correr um risco calculado em busca de um retorno maior? Existem investimentos de renda fixa, como o Tesouro Direto ou CDBs, que são ótimos para quem quer tranquilidade. Já a renda variável, como ações, exige um pouco mais de estudo, mas pode trazer retornos mais expressivos.

O importante é não deixar o dinheiro parado na conta corrente. Começar pequeno é a chave para ganhar confiança e entender como tudo funciona. Pequenos valores investidos regularmente fazem uma diferença enorme no longo prazo.

Dica Prática: Comece investindo em um Tesouro Selic, que tem liquidez diária e acompanha a taxa básica de juros. É um jeito seguro de sentir como funciona e proteger seu dinheiro.

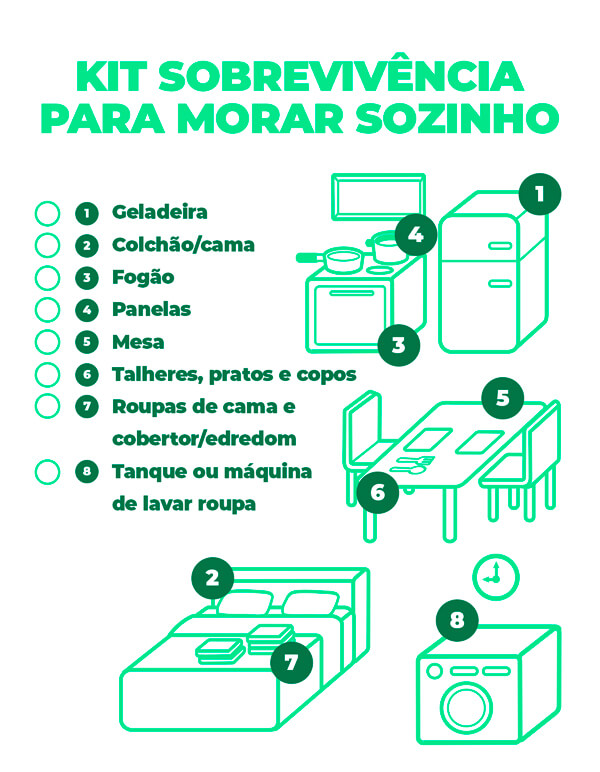

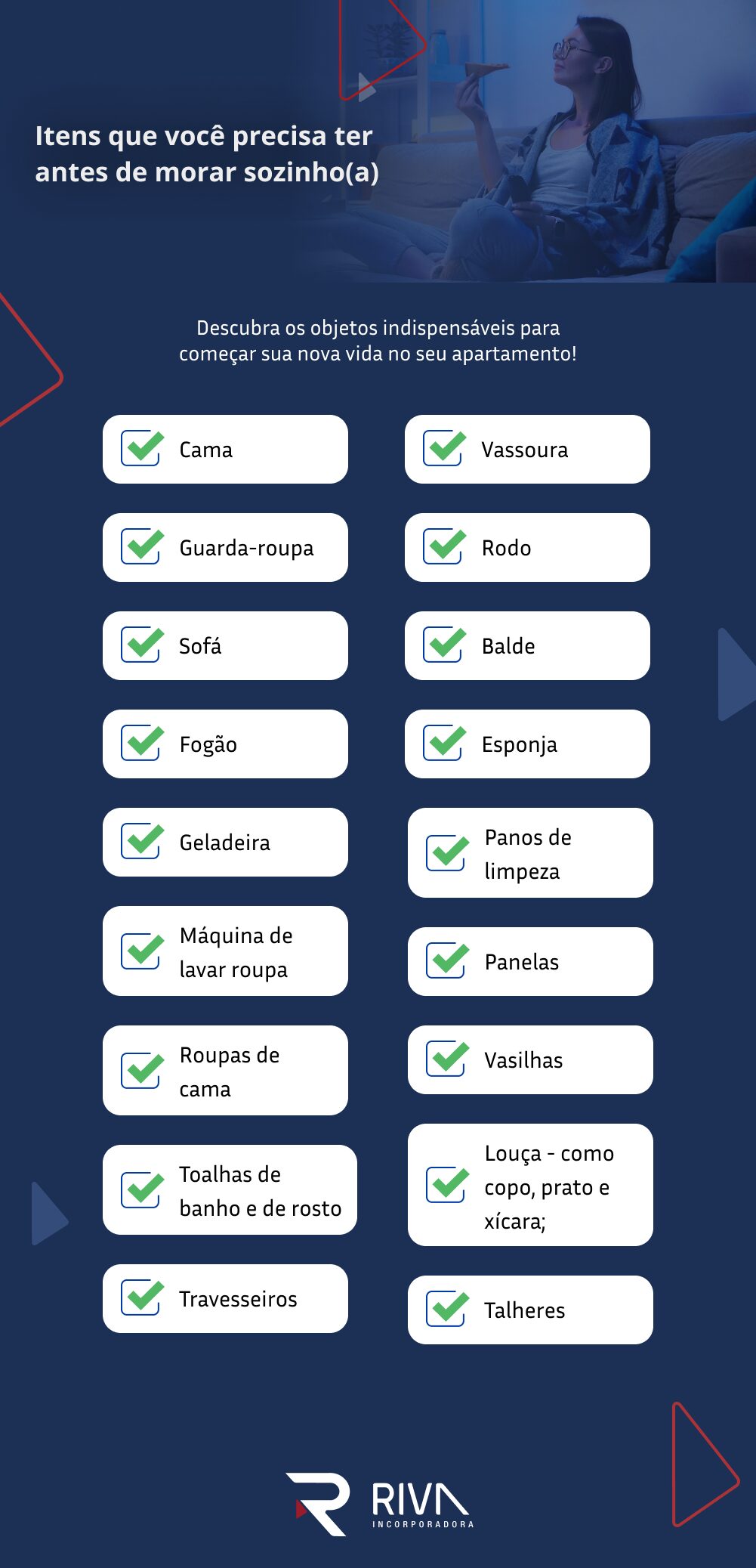

Compras Essenciais: Mobília e Utensílios Sem Estourar o Orçamento

Morar sozinho pela primeira vez é um marco, né? E a parte da mobília e dos utensílios pode assustar o bolso. Mas calma, tenho umas ideias para você equipar seu novo lar sem ter que vender um rim. O segredo é priorizar o que você realmente precisa agora e ir completando aos poucos. Pensa comigo: cama, um lugar para sentar e algo para cozinhar são o básico do básico. Não precisa do sofá de couro italiano logo de cara. Foca no essencial.

Para economizar, garimpar é a palavra de ordem. Brechós de móveis, grupos de doação em redes sociais e até mesmo aquela seção de “achados” em lojas maiores são ótimas fontes. Muitas vezes, você encontra peças com um precinho camarada que, com uma pequena reforma ou um toque de criatividade, ficam novinhas em folha. E não caia na tentação de comprar tudo de uma vez. Avalie cada item: ele é realmente necessário? Tem um bom custo-benefício? Planejamento financeiro para quem vai morar sozinho é fundamental.

Lembre-se que a funcionalidade vem antes da ostentação. Um bom jogo de panelas pode ser mais útil que uma mesa de jantar gigante que mal cabe na sala. Invista em utensílios duráveis e fáceis de limpar. Produtos multiuso também são seus melhores amigos nessa fase. E se um amigo ou familiar tem algo sobrando que não usa mais, veja se não pode te emprestar ou vender por um valor simbólico. Às vezes, a ajuda vem de onde a gente menos espera.

Dica Prática: Antes de sair comprando, faça uma lista detalhada de TUDO que você precisa, dividindo por cômodo e prioridade. Assim, você evita compras por impulso e garante que o dinheiro vai para o que realmente importa no começo.

Contratos e Serviços: Renegociando e Economizando

Mudar para a vida de solteiro é um passo e tanto, não é mesmo? E uma das primeiras coisas que batem à porta são os contratos e serviços. Internet, TV a cabo, celular, aluguel… são tantos boletos chegando que a gente até se assusta. Mas vamos combinar, dá pra renegociar muita coisa e economizar um bom dinheiro. Não adianta pagar caro por um serviço que você nem usa direito, né?

Quando você assina um contrato, ele geralmente é renovado automaticamente, e os preços podem subir sem você perceber. O pulo do gato é ligar para as operadoras e revendedoras periodicamente. Diga que você está pensando em mudar de plano ou até de empresa. Muitas vezes, eles oferecem descontos para te manter como cliente. É uma tática que funciona, pode acreditar.

Pense nos pacotes de serviços. Às vezes, um combo de internet e TV pode sair mais barato do que contratar separadamente. Pesquise e compare. E não se esqueça de verificar se aquele plano de celular que você tem é realmente o que você precisa. Talvez um plano mais básico já resolva seu dia a dia e te poupe uma grana. Fica a dica!

Dica Prática: Anote todos os seus contratos em uma planilha simples, com data de vencimento e valor. Assim, você se organiza para renegociar antes que renovem automaticamente.

Educação Financeira Contínua: O Melhor Investimento

Você sabe, a gente aprende muita coisa na escola, mas educação financeira de verdade, aquela que te ajuda no dia a dia, muitas vezes não vem pronta. Especialmente quando você vai sair da casa dos pais, a coisa muda de figura. De repente, tem boleto de tudo quanto é tipo chegando. A melhor dica que eu posso te dar é: encare isso como um aprendizado contínuo. Não adianta querer saber tudo de uma vez. Aos poucos, você vai pegar o jeito.

Pois é, lidar com o dinheiro sozinho é um baita aprendizado. A primeira coisa é saber para onde seu dinheiro está indo. Anota tudo, nem que seja no bloco de notas do celular. Quanto você gasta com moradia, com comida, com transporte, com lazer? Depois, você compara com o quanto entra. Assim, fica mais fácil identificar onde dá para cortar ou ajustar. Não é sobre se privar de tudo, mas sim sobre fazer escolhas conscientes.

Vamos combinar: ter um controle financeiro não precisa ser um bicho de sete cabeças. O importante é começar. Separe o que é essencial do que é supérfluo. Planeje seus gastos antes de sair comprando por impulso. Se organizar, você vai ver que sobra mais dinheiro para o que realmente importa, seja uma viagem, um curso ou simplesmente ter uma reserva para imprevistos. Esse controle te dá liberdade.

Dica Prática: Crie uma planilha simples ou use um aplicativo de controle financeiro para registrar todas as suas despesas mensais e identificar seus maiores gastos.

Estratégias Inteligentes Para Gerenciar Seu Dinheiro no Dia a Dia

| Item | Características | Dicas do Autor |

|---|---|---|

| Diagnóstico Financeiro: Onde Você Está Agora? | Análise completa das suas finanças atuais: receitas, despesas, dívidas e patrimônio. É o ponto de partida para qualquer planejamento. | Antes de tudo, anote TUDO que entra e sai. Use um caderno, planilha, aplicativo, o que for. Sem essa clareza, você fica voando. Descubra para onde seu dinheiro realmente vai. Você vai se surpreender. |

| Orçamento Realista: A Base de Tudo Que Virá | Criação de um plano de gastos que reflete sua realidade financeira, definindo limites para cada categoria. | Não adianta criar um orçamento mirabolante se você não vai cumprir. Comece com metas alcançáveis. Se gastar mais do que planejou em uma categoria, compense em outra. A vida é feita de ajustes. |

| Reserva de Emergência: Seu Colchão Para Imprevistos | Dinheiro guardado especificamente para cobrir gastos inesperados, como problemas de saúde ou perda de emprego. | Essa é a sua tranquilidade. Comece com o que puder, mas tenha como meta guardar de 3 a 6 meses do seu custo de vida. Deixe esse dinheiro em um lugar de fácil acesso, mas separado da sua conta do dia a dia. |

| Contas Fixas e Variáveis: Entendendo Seus Gastos Mensais | Diferenciação entre despesas que têm valor constante (aluguel, financiamento) e aquelas que mudam conforme o uso (luz, água, supermercado). | Liste todas as fixas primeiro. Depois, olhe para as variáveis com carinho. Onde dá para cortar um pouco? Um cafezinho a menos aqui, uma luz apagada ali. Tudo soma. |

| Imprevistos e Pequenos Luxos: Equilibrando a Vida | Planejamento para gastos não planejados, mas também para momentos de lazer e recompensas pessoais. | A vida não é só trabalho e boleto. Destine uma pequena parte do orçamento para “pequenos prazeres”. Isso te motiva a seguir o plano nas outras áreas. Mas seja honesto sobre o que é um luxo necessário e o que é supérfluo. |

| Dívidas Antigas: Planejando a Quitação Inteligente | Estratégias para eliminar débitos pendentes, priorizando juros mais altos ou valores menores. | Se você tem dívidas, ataque-as. Veja se consegue renegociar com juros menores. Concentre-se em quitar uma por vez. A sensação de se livrar de um peso é impagável. |

| Investimentos Iniciais: Começando a Fazer o Dinheiro Trabalhar | Primeiros passos para alocar seu dinheiro em ativos que podem gerar retorno ao longo do tempo. | Não precisa ser um expert. Comece com opções mais conservadoras e de baixo risco. O importante é criar o hábito. Pesquise sobre Tesouro Direto, CDBs. O tempo é seu maior aliado nos investimentos. |

| Compras Essenciais |

Confira este vídeo relacionado para mais detalhes:

Evitando Armadilhas Comuns e Garantindo Seu Futuro Financeiro

Morar sozinho é um passo incrível, mas a grana pode virar um desafio. Eu já passei por isso, e garanto que um pouco de organização salva seu bolso. Fica tranquilo, não é bicho de sete cabeças.

Aqui vão minhas dicas diretas, aquelas que eu aplico:

- Orçamento Realista: Anote TUDO que entra e TUDO que sai. Use um caderno ou um app simples. Saiba onde seu dinheiro está indo. Sei que parece óbvio, mas muita gente pisa nessa bola.

- Fundo de Emergência é Sagrado: Guarde um pouco todo mês. Se der um perrengue – seja um conserto em casa ou uma conta inesperada –, esse colchão te salva de dívidas. Comece com o que puder, mas comece!

- Contas em Dia (e Negociadas!): Pagar na data certa evita multas e juros que comem seu dinheiro. E se apertar, não tenha medo de ligar para as empresas. Muitas vezes dá pra negociar um prazo melhor.

- Pesquise Preços Sempre: Desde o supermercado até um serviço novo. Comparar faz uma diferença brutal no fim do mês. Não caia no primeiro anúncio ou na primeira oferta.

Pois é, com essas atitudes, você evita muitos perrengues. É sobre ter controle e tranquilidade. Vamos combinar, é isso que a gente quer.

Dúvidas das Leitoras

Qual o valor ideal para minha reserva de emergência?

O ideal é ter de 3 a 6 meses dos seus gastos mensais guardados. Isso te dá segurança para imprevistos sem comprometer seu dia a dia.

Como priorizar gastos quando o dinheiro está apertado?

Comece pelo essencial: moradia, alimentação e transporte. Depois, veja o que é realmente importante para você e corte o supérfluo temporariamente.

É melhor comprar ou alugar móveis e eletrodomésticos para o novo lar?

Para quem está começando e tem grana curta, alugar ou comprar usados pode ser uma boa. Se você sabe que vai ficar a longo prazo, o investimento em móveis novos vale a pena.

Quais investimentos são mais indicados para quem está começando?

Para a reserva de emergência, comece com CDBs com liquidez diária ou Tesouro Selic. Para objetivos maiores, explore fundos de renda fixa e, com mais estudo, renda variável.

Morar sozinho é uma conquista e ter as finanças em ordem faz toda a diferença. Lembre-se: planejamento e organização são seus melhores amigos. Pequenas atitudes no dia a dia garantem tranquilidade financeira. Se você gostou destas dicas, que tal explorar também sobre organização da casa? Compartilhe suas próprias experiências nos comentários!